第五节 财产清查结果的处理

一、财产清查结果的处理程序

财产清查的结果,必须以国家有关政策、法令、准则、制度为依据,严肃处理。对于不同性质的问题,要采取不同的处理方法。

(一)认真分析差异的性质和产生的具体原因,按规定程序报批

对于资产清查中所确定的各项财产的账实之间的差异和质量上的问题,如财产物资的盘盈、盘亏、毁损等,都要认真地进行调整和分析,查明其性质和产生的具体原因,明确经济责任,提出处理意见,并按规定的程序,呈报有关领导审批处理。

(二)总结经验教训,建立和健全财产管理制度

通过财产清查,应认真总结财产管理和会计核算等方面的经验,同时应结合财产清查中发现的各种问题,认真总结教训。在此基础上,提出改进工作的具体措施,建立和健全必要、合理的规章制度,以加强财产管理的责任制,做好会计工作,提高经营管理水平。

(三)调整账簿记录,做到账实相符

在核准数字、查明原因的基础上,根据“财产盈亏报告单”编制记账凭证,并据以登记账簿,使各项财产物资做到账实相符。但对于应收而收不回的坏账损失,在批准前不做此项账务处理,待批准后再行处理。在做好上项调整账簿工作后,即可将所编制的“财产盈亏报告单”和所撰写的文字说明,一并报送有关领导和部门批准。

(四)经批准,进行账务处理

当有关领导部门对所呈报的资产清查结果提出处理意见后,应严格按批复意见进行账务处理,编制记账凭证,登记有关账簿,使各项财产的账存数同实存数完全一致,并追回由于责任者个人原因造成的损失。

二、财产清查结果的账务处理

为了记录、反映和监督财产物资的盘盈、盘亏和毁损等,企业应设置和运用“待处理财产盘盈”账户。“待处理财产盘盈”账户是资产类账户。贷方登记各项财产物资的盘盈数(不含固定资产盘盈);借方登记按规定报经批准后的转销数;贷方余额表示尚未批准的待处理数。其明细账应按盘盈、盘亏的资产种类和项目设置。

(一)财产盘盈的账务处理

在财产清查中,如果发现各项财产物资、货币资金因计量不准、手续不完备等原因造成实存数大于账面数的差额,称为盘盈。下面举例说明财产盘盈的账务处理。

例2:某企业在现金清查中发现库存现金较账面余额溢余108元。经核查,上述现金溢余中有18元属于应支付给甲公司的款项,应转做其他应付款;其余90元原因不明,经批准转入营业外收入。

在批准前,根据“现金盘点报告表”所确定的现金溢余数,编制如下会计分录:

![]()

查明原因并经批准后,编制如下会计分录:

例3:某企业在财产清查过程中盘盈材料一批,估计价值为800元。

在批准前,根据“实存账存对比表”所确定的原材料盘盈数,编制如下会计分录:

![]()

材料盘盈数冲减管理费用,记入“管理费用”账户的贷方,编制如下会计分录:

![]()

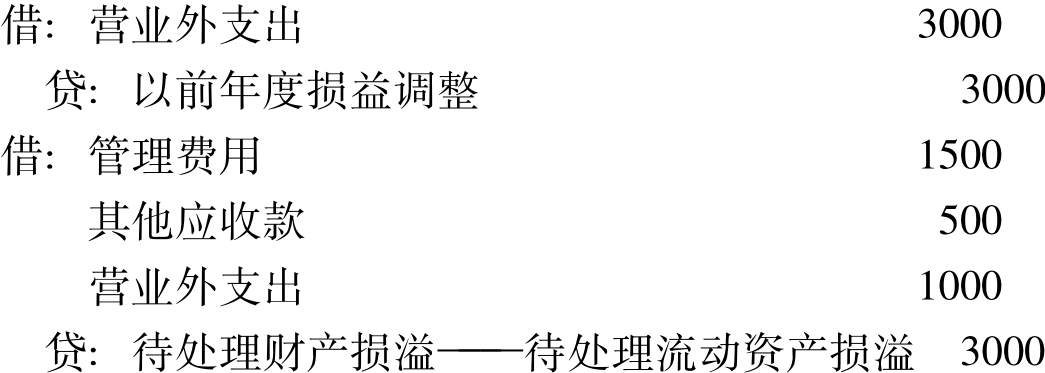

例4:某企业在财产清查过程中盘盈设备一台,按同类或类似固定资产的市场价格,减去该项固定资产按新旧程度估计的价值损耗后的余额为60000元。

根据企业会计准则指南的规定,盘盈固定资产的价值在“以前年度损益调整”账户核算。

“以前年度损益调整”账户属于损益类账户,核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。贷方登记企业调整增加以前年度利润或减少以前年度亏损;借方登记调整减少以前年度利润或增加以前年度亏损。经过结转后,“以前年度损益调整”账户无余额。

企业盘盈固定资产在批准前,根据“实存账存对比表”所确定的固定资产盘盈数,编制如下会计分录:

![]()

固定资产盘盈数作为营业外收入,记入“营业外收入”账户的贷方,应编制如下会计分录:

![]()

(二)财产盘亏、毁损的账务处理

在财产清查中,如果发现各项财产由于管理不善、自然灾害等原因造成实物数额小于账面结存余额的情况,称为盘亏和毁损。

下面举例说明财产盘亏及毁损结果的账务处理。

例5:某企业在现金清查中发现库存现金较账面余额短缺195元。经核查,上述现金短缺195元中,有100元属于出纳员李利的责任,应由李利赔偿;另有95元无法查明原因,经批准转做管理费用处理。

在批准前,根据“现金盘点报告表”所确定的现金短缺数,编制如下会计分录:

![]()

经批准,将现金短缺转做管理费用处理。

例6:某企业在财产清查中盘亏机器一台,账面原值10000元,按估计新旧程度已提折旧7000元。盘亏原材料1000元,盘亏库存商品2000元。

在批准前,根据“实存账存对比表”所确定的固定资产盘亏净值,编制如下会计分录:

在批准前,根据“实存账存对比表”所确定的原材料和产成品盘亏数,编制如下会计分录:

根据以上编制的会计分录登记入账,调整原账面数字,做到账实相符。

上述盘亏的固定资产、原材料和库存商品,已查明原因,经批准做如下处理:

(1)盘亏固定资产的净值3000元作为营业外支出,记入“营业外支出”账户的借方;

(2)盘亏原材料数额1000元属于自然灾害造成的损失,作为营业外支出处理,记入“营业外支出”账户的借方;

(3)盘亏产成品的数额中属于责任者个人赔偿的有500元,记入“其他应收款”账户的借方;属于管理不善造成的有1500元,记入“管理费用”账户的借方。

根据以上情况,编制如下会计分录:

(三)坏账损失的账务处理

企业的各项应收款项因购货人拒付、破产、死亡等原因而无法收回,一般称为坏账。由于发生坏账而造成的损失,称为坏账损失。在财产清查过程中,如果发现长期不清的往来款项,应及时处理,确实收不回的应收款项,经批准予以转销。

坏账损失的转销在批准前不做账务处理,即不通过“待处理财产损溢”账户进行核算。按照企业会计准则规定,对于确认的坏账损失,采用备抵法进行会计处理,即实际发生坏账损失按规定的程序批准后,冲销已计提的坏账准备和相应的应收款项。在这种方法下,企业应设置“坏账准备”账户。该账户贷方登记按应收账款数额和提取比率提取的坏账准备,借方登记实际发生的坏账损失转销数额,期末余额一般在贷方,反映企业已经提取但尚未转销的坏账准备。

例7:某企业的一项应收账款5000元,因债务人破产而无法收回。经批准,确认为坏账损失。应编制如下会计分录:

![]()

思考题

1.什么是资产清查?造成账实不符的原因通常有哪些?进行资产清查有何意义?

2.试述资产清查的种类、程序以及清查的方法。

3.什么是实地盘存制?什么是永续盘存制?它们各有何优缺点?

4.试述企业各项资产的清查方法。

5.对资产清查中发现的资产盘盈、盘亏和毁损,应采用什么账务处理方法?

练习题

习题一

资料:某工业企业采用永续盘存制,于2003年末进行财产清查,对财产物资进行盘点,根据盘存单与账面结存余额核对,发现下列账实不符情况:

(1)A材料账面结存620公斤,实际盘点结果600公斤,单价40元。

(2)B材料账面结存540公斤,实际盘点结果550公斤,单价30元。

(3)甲产品账面结存80件,实际盘点结果75件,单价200元。

要求:

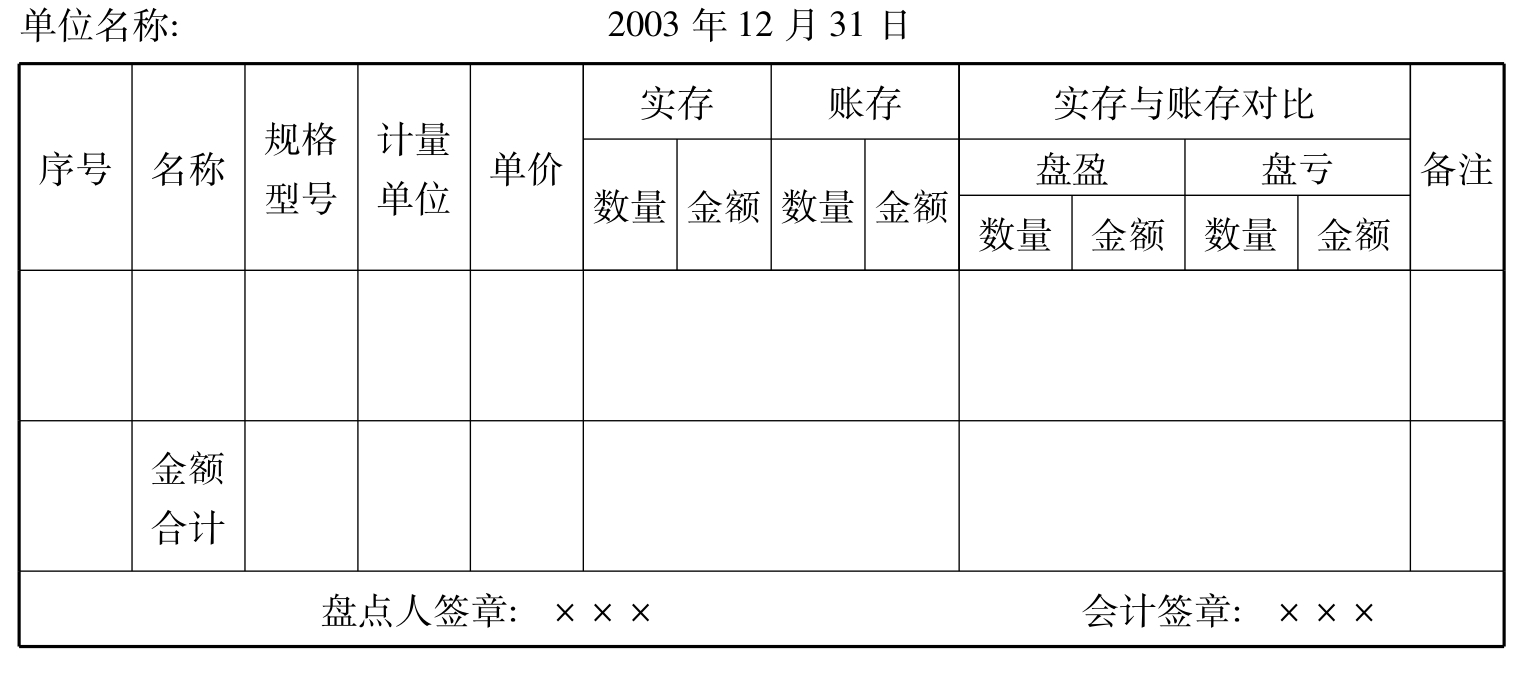

1.根据盘点结果填制“实存账存对比表”,见下表。

实存账存对比表

2.根据“实存账存对比表”进行账务处理。

习题二

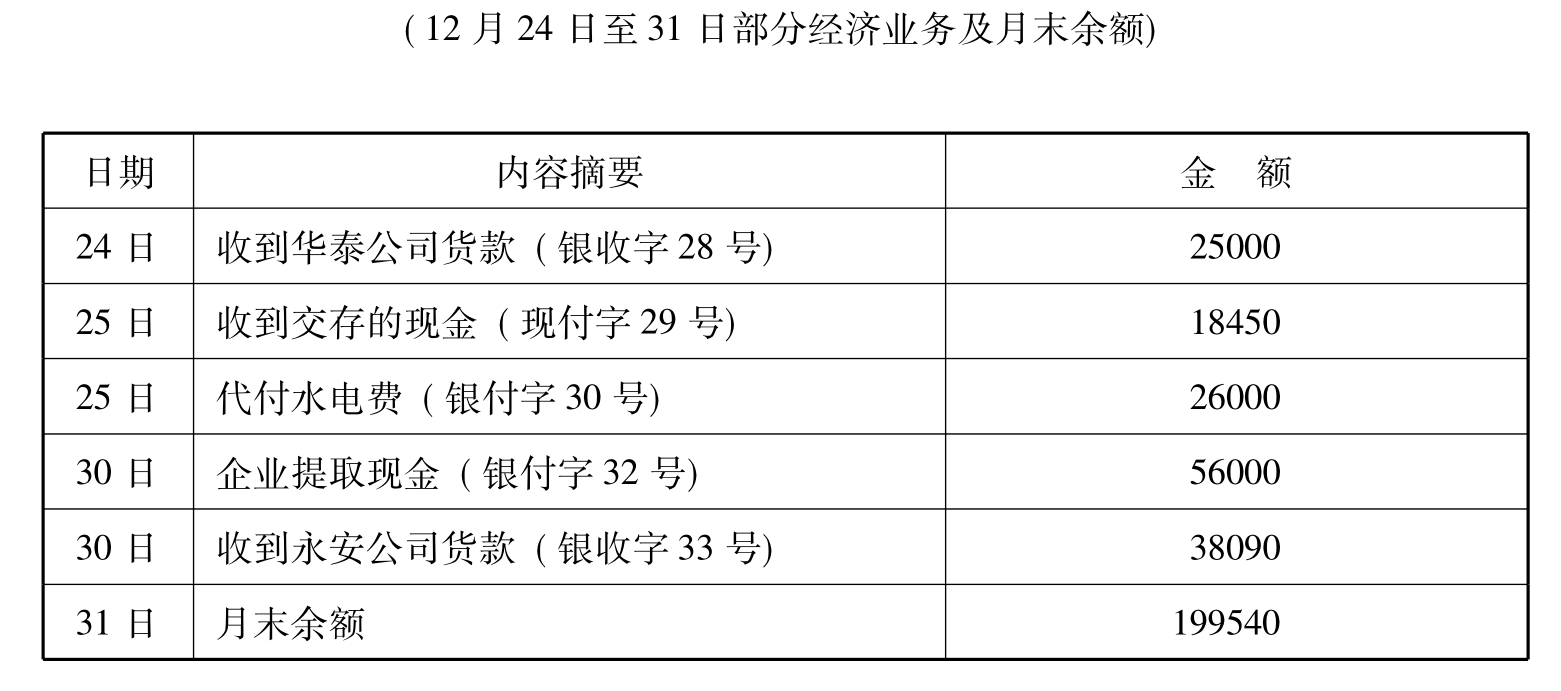

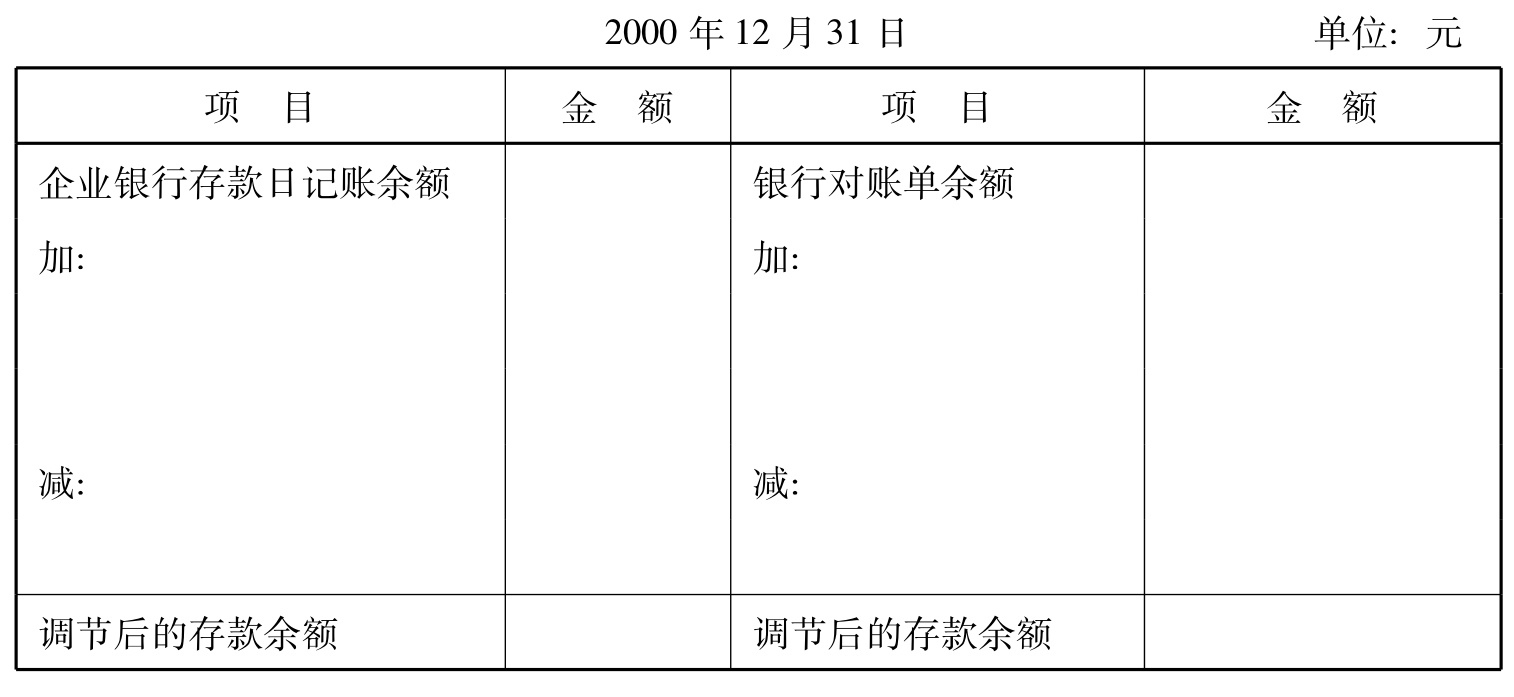

资料:某企业2000年12月末银行存款日记账及从银行取得的对账单如下:

银行存款对账单

银行存款日记账

要求:将“银行存款日记账”与“银行存款对账单”进行核对,编制银行存款余额调节表。

银行存款余额调节表

习题三

对某企业2006年年末财产清查结果进行会计处理:

(1)在现金清查中,实际盘点现金为3165元,现金日记账余额为3000元,发现库存现金较账面余额溢余165元。经核查,上述现金溢余中有100元属于应支付给甲公司的款项,应转做其他应付款;其余65元原因不明,经批准转入营业外收入。

(2)在财产清查过程中盘盈设备一台,按同类或类似固定资产的市场价格,减去该项固定资产按新旧程度估计的价值损耗后的余额为20000元。盘盈材料一批,估计价值为300元。上述盘盈的固定资产和原材料,经查明原因报批准后转账。固定资产盘盈转做营业外收入,材料盘盈数冲减管理费用。

(3)现金清查中发现库存现金较账面余额短缺185元。经核查,上述现金短缺185元中,有150元属于出纳员李利的责任,应由李利赔偿;另有35元无法查明原因,经批准转做管理费用处理。

(4)在财产清查中盘亏机器一台,账面原值20000元,按估计新旧程度已提折旧14000元。盘亏原材料2000元,盘亏产成品4000元。上述盘亏的固定资产、原材料和产成品已查明原因,经批准做如下处理:

①盘亏固定资产的净值6000元作为营业外支出。

②盘亏原材料数额2000元属于自然灾害造成的损失。

③盘亏产成品的数额中属于责任者个人赔偿的有2000元,属于管理不善造成的有6000元;

(5)企业的一项应收账款1000元,因债务人破产而无法收回。经批准,确认为坏账损失。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。