第五节 现行成本/不变币值会计

一、现行成本/不变币值会计的基本理论

现行成本/不变币值会计是一般购买力会计和现行成本会计两种模式相结合的产物。现行成本/不变币值会计模式主张,必须既改变传统会计的计量单位,又改变其计量属性,也就是将传统会计的名义货币计量单位改为不变币值货币单位,将传统会计的历史成本计量属性改为现行成本计量属性,将不变币值会计与现行成本会计有机地结合起来应用,这样才能全面地反映或消除物价变动对传统会计的影响。根据现行成本/不变币值会计的要求,企业的会计报表要按现行成本调整各非货币性项目,计算因物价变动对持有非货币性资产的影响。同时,对货币性项目要按一般物价指数调整,计算货币性项目购买力变动净损益,并将计算结果在利润表上单列项目反映。

(1)以现行成本为计量属性,以不变币值货币为计量单位。现行成本和不变币值会计模式既改变了传统会计模式的计量单位,又改变了传统会计模式的计量属性,将不变币值会计与现行成本会计相结合,是—种完全不同于传统会计模式的物价变动会计模式。

(2)分别确认持产损益和购买力损益。

由于现行成本/不变币值会计模式试图全面地反映或消除物价变动对传统会计的影响,它必须分别确认个别物价变动引起的非货币性资产上的持有损益和一般物价变动引起的货币性项目净额上的购买力损益。而其资产持有损益的计算方法与现行成本会计模式下的计算方法相同,购买力损益的计算方法和计算结果与不变币值会计模式下的计算方法和计算结果相同。这是因为,在不变币值会计模式下,确认货币性项目净额上的购买力损益时,不考虑非货币性项目;而在现行成本会计模式下,确认非货币性资产的持有损益时,也没有考虑货币性项目。因此,在现行成本/不变币值会计模式下,这两种物价水平变动的影响就被分别独立地确认了。

二、现行成本/不变币值会计的基本程序和方法

现行成本/不变币值会计的基本程序和方法与前述两种物价变动会计有许多相同之处,不同之处主要有:①财务报表中的各非货币性项目,除了调整为现行成本外,还需将现行成本按一般物价指数调整为不变币值的金额;②计算非货币性项目因物价变动产生的现行成本增加或减少。现行成本不变币值会计的基本程序包括六个步骤:

(1)区分货币性项目与非货币性项目。

(2)编制现行成本为基础的财务报表。现行成本为基础的财务报表即是以现行成本为计量属性,以名义货币单位为计量单位的财务报表,其具体做法见第四节。

(3)按照一般物价指数调整现行成本/名义货币财务报表项目。以现行成本为基础的资产负债表项目的年末金额,除了实收资本、留存收益外,实际上反映了年末物价水平(或年末货币购买力水平)下的重置成本,所以调整系数为1,现行成本/名义货币财务报表中的实收资本项目是以历史成本列示,所以调整系数是年末物价指数除以收到投资者投资时的物价指数。留存收益则需要倒扎计算。以现行成本为基础的资产负债表项目的年初金额,除了实收资本、留存收益外,实际上反映了年初物价水平(或年初货币购买力水平)下的重置成本,所以调整系数为年末物价指数除以年初物价指数。

![]()

按照以上方法对各项目调整后,编制现行成本/不变币值的资产负债表。

以现行成本为基础的利润表项目,除了分配现金股利、固定资产折旧及无形资产摊销外,一般项目假设在年度内均衡发生,调整系数为年末物价指数除以年平均物价指数。分配现金股利由于在年末进行,调整系数为年末物价指数除以年末物价指数;在现行成本为基础的财务报表中,固定资产折旧及无形资产摊销是按照年末资产完全重置成本计算的,所以调整系数与年末固定资产、无形资产调整系数一样为1。在计算出货币性项目购买力净损益和非货币性资产现行成本物价变动影响额后再完成现行成本不变币值的利润表。

(4)计算货币性项目购买力净损益。在现行成本/不变币值会计中,计算货币性项目购买力净损益,如同本章第三节所述,计算结果在利润表中予以反映。

(5)计算非货币性资产现行成本物价变动影响。现行成本的变动是由于一般物价水平(或货币购买力水平)变动和个别物价水平变动共同影响的结果,这里着重计算企业持有的非货币性资产由于本年度个别物价变动引起的现行成本的增加或减少额,或者扣除通货膨胀后的本年现行成本增加或减少额。

如:A公司年末拥有上年购入的设备一台,历史成本100 000元,购置时一般物价指数100,年初重置成本110 000元,年初的一般物价指数为120。年末该设备的现行重置成本为115 000元,年末的一般物价指数为130。如不考虑折旧,则该设备在本年的持有损益应扣除因物价变动产生的现行成本增减额,扣除年初现行成本与历史成本的差额。计算如下:

设备现行成本变动:115 000-100 000=15 000(元)

其中:由于一般物价水平变动引起的现行成本变动为:

![]()

由于个别物价变动引起的现行成本变动(或扣除通货膨胀因素后现行成本变动)为:

![]()

两因素共同影响导致现行成本变动:30 000+(-15 000)=15 000(元)

个别物价变动引起的现行成本变动(扣除通货膨胀因素后现行成本变动或扣除通货膨胀因素后持产损益)-15 000元中,包含了从购买日至本年年初个别物价变动引起的现行成本的变化-10 833元,和本年度个别物价变动引起的现行成本变动为-4 167元。

前期个别物价变动引起的现行成本的变动为:

![]()

本年度持有非货币性资产个别物价变动引起的持产损益为:

![]()

(6)完成现行成本/不变币值的利润表,并与现行成本/不变币值的资产负债表相互核对,检查勾稽关系,现行成本/不变币值的资产负债表中的“留存收益”项目应与现行成本/不变币值的利润表中的“留存收益”项目相等。

三、案例

[例12-4] 某企业2006年历史成本/名义货币财务报表见表12-10、表12-11。

其他有关资料见例12-3。

另外2006年年末物价指数150,年初物价指数为130,年均物价指数为140,收到股本时的物价指数为为100,固定资产购置时物价指数为100,无形资产购置时物价指数为102,本期购置存货均衡发生。

根据资料按以下步骤完成现行成本/不变币值财务报表。

(1)区分货币性项目与非货币性项目。

(2)编制现行成本/名义货币资产负债表及利润表见表12-15、表12-16。

(3)按一般物价指数将现行成本/名义货币资产负债表调整为现行成本/不变币值资产负债表(见表12-17),调整现行成本/名义货币利润表部分项目(见表12-18)。

表12-17 资产负债表(现行成本/不变币值基础) 单位:元

续表12-17

注:①现行成本/不变币值基础留存收益年末数=1 239 000-160 000-489 675-360 000=229 325(元)包含了已实现和未实现资产持有收益。

②-77 307.7=975 000-115 384.62-576 923.08-360 000

表12-18 利润表(现行成本/不变币值基础) 单位:元

(4)计算货币性项目购买力净损益,见表12-19。

表12-19 货币性项目购买力净损益计算表(两种分析方法)单位:元

续表12-19

(5)计算非货币性资产扣除一般物价变动影响后的资产持有损益,见表12-20。

表12-20 非货币性资产本期扣除一般物价变动后的资产持有损益 单位:元

续表12-20

本期销售存货金额根据年初存货加本期购货减期末存货原则计算得到。本期销售存货现行成本不变币值为:

![]()

![]()

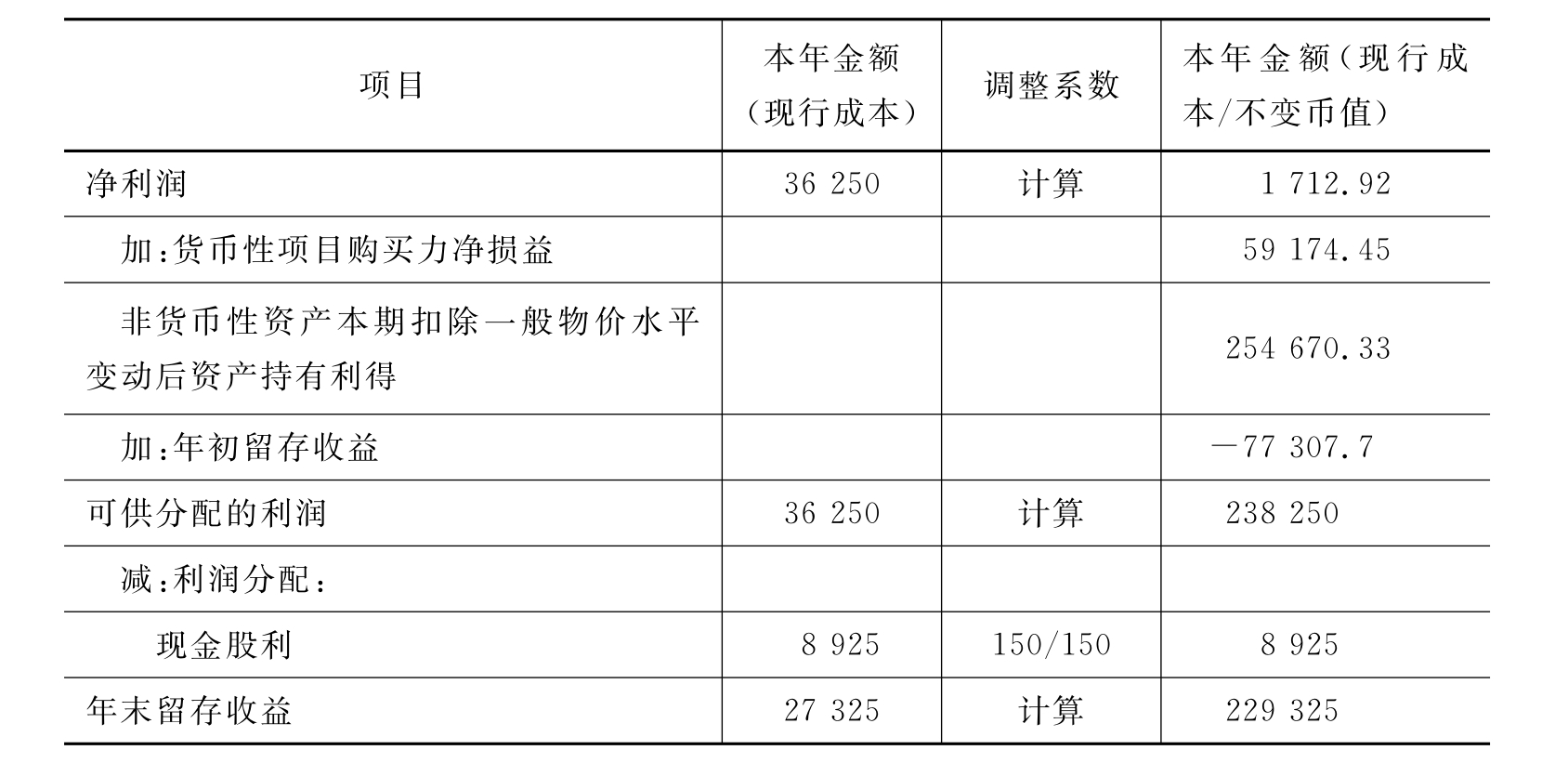

本期销售存货历史成本不变币值为:(6)完成现行成本不变币值的利润表,并与资产负债表核对相符,见表12-21。

表12-21 利润表(现行成本/不变币值基础) 单位:元

续表12-21

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。