第四节 做市商行为与市场效率实证研究

第五章第四节中,我们论证了做市商制度对市场效率影响的方式和结果。理论上,一个良好的做市商制度对提高市场效率具有积极作用,本节我们对此进行实证检验。实证分析的思路如下:如果做市商能提高市场效率,那意味着做市商具有更强的信息收集和处理能力,能够使信息更快地反映到债券价格中去,那么,做市商的报价必然对市场价格具有引导作用。这样,我们就把问题转化为,做市商对债券的报价是否能引导市场价格?

1.数据来源及样本选取

数据来源同本章第一节。

我们选取报价和成交都相对活跃的9只债券作为研究样本,债券代码分别为020002、020015、020016、010001、010211、000005、0696、010005、010201,研究期间仍然为2002年2月4日到2005年3月10日,利用Eviews5.0作为计量工具对样本数据进行分析。

我们用PA(Ask Price)表示做市商的卖出报价,PB(Bid Price)表示做市商的买入报价,AVAP表示买卖报价的平均值即 ,用来代表做市商报价水平。另外,我们用CP(Close Price)表示该债券当天的收盘价。由于银行间债券市场不一定每天每只债券都有报价或成交,所以我们选取当天既有做市商报价(从而有平均报价AVAP)也有成交(从而保证有收盘价CP)的交易日作为研究样本。

,用来代表做市商报价水平。另外,我们用CP(Close Price)表示该债券当天的收盘价。由于银行间债券市场不一定每天每只债券都有报价或成交,所以我们选取当天既有做市商报价(从而有平均报价AVAP)也有成交(从而保证有收盘价CP)的交易日作为研究样本。

2.研究方法及计量模型

要检验做市商报价是否能引导市场价格,首先,我们考察一下平均买卖报价AVAP与当天收盘价CP的相关性,相关性检验的结果显示所选债券的相关度都在0.8以上。但是,这种高度正相关到底谁是原因谁是结果,或者是互为因果呢?为此,我们利用Granger因果关系检验法进一步检验AVAP和CP的因果关系。

Granger因果检验是Granger于1969年利用滞后分布的概念建立的。其原理是:如果变量X是导致变量Y的原因,则变量X的变化将先于Y的变化,Granger提出,如果利用X和Y的滞后值对Y进行预测比只用Y的滞后值预测所产生的预测误差要小,即

![]()

则称X是Y的Granger原因,记为X→Y。

Granger的因果性同时也表示了不同时间序列间的领先与滞后关系,对Granger因果性的检验是通过下列过程实现的,如果序列X和Y都是平稳过程,考虑下面的四个回归方程式。

![]()

原假设为:H0x:βj=0,j=1,2,…n,如果原假设成立,则意味着X不是Y的Granger原因,方程(6.15)变为方程(6.16)同时,

![]()

原假设为:H0y:αi=0,i=1,2,…,m,如果原假设成立,则意味着Y不是X的Granger原因,方程(6.17)变为

![]()

其中,X、Y分别表示两个不同的变量,扰动项εt和μt不相关,在第一个方程式中,假定Y与其自身以及X的过去值有关,如果估计结果表明X项的系数βj显著异于零,则说明变量X引致变量Y。同样,在第三个方程式中如果估计结果表明Y项的系数αi显著异于零,则说明有Y到X的单向因果关系。若两者都显著异于零,则说明变量X和Y有双向因果关系。

3.平稳性检验

平稳性检验是Granger因果检验的前提,就是说:必须变量的原序列平稳,或者是原变量不平稳,但差分后同阶平稳,才能进行Granger因果检验。常用的单位根检验方法是ADF(Augmented Dickey-Fuller)检验,其检验的回归方程式为

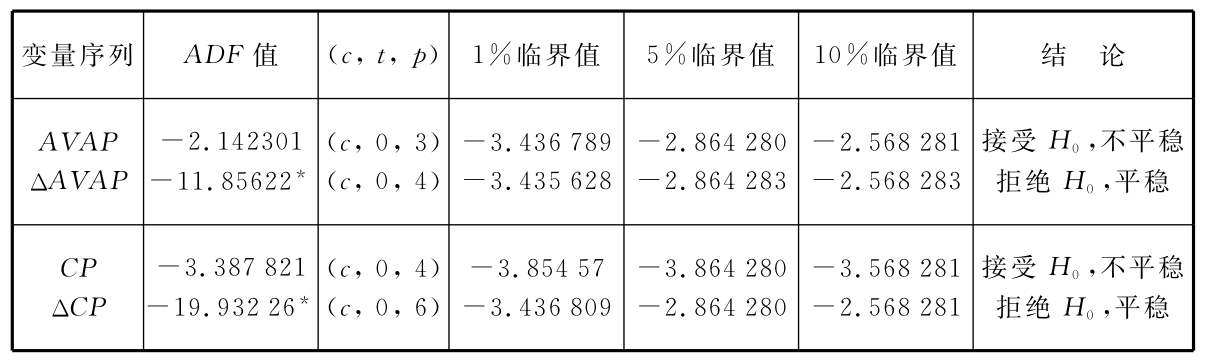

其中ΔYt为变量序列的一阶差分,t是时间或趋势变量,因为金融时间序列数据往往具有自相关性,因此加入ΔYt-1项以消除变量自相关的影响。若检验结果表明δ显著为0,则说明变量是单位根过程I(1);否则,若δ显著异于0(即δ显著小于0),则表明变量是平稳的I(0)过程。利用Eviews5.0,对债券020002的AVAP与CP的原序列及一阶差分序列进行单位根检验,结果如表6-12所示。

表6-12 债券020002价格的单位根ADF检验结果

注:①(c,t,p)为检验类型,c和t表示带有常数项和时间趋势项,p表示所采用的滞后阶数,所选阶数根据AIC和SIC准则确定;②临界值是在相应显著性水平下得到的Mackinnon值;③Δ表示原序列的一阶差分;④*表示在1%水平下显著,下同。

从上表中可以看出,在1%的显著性水平下,AVAP与CP的原序列不平稳,但他们的一阶差分都是平稳的。因此,时间序列AVAP与CP都是一阶单整的I(1)过程。

我们分别对其他8只债券也进行单位根ADF检验,得到的结果是:债券000005和010001的AVAP是I(1)过程,而CP是I(0)过程,因此不满足Granger因果检验的前提条件,将其剔除。其余的6只债券的AVAP与CP都是I(1)过程。因此下面我们对剩下的7只债券进行Granger因果检验。

4.实证结果及分析

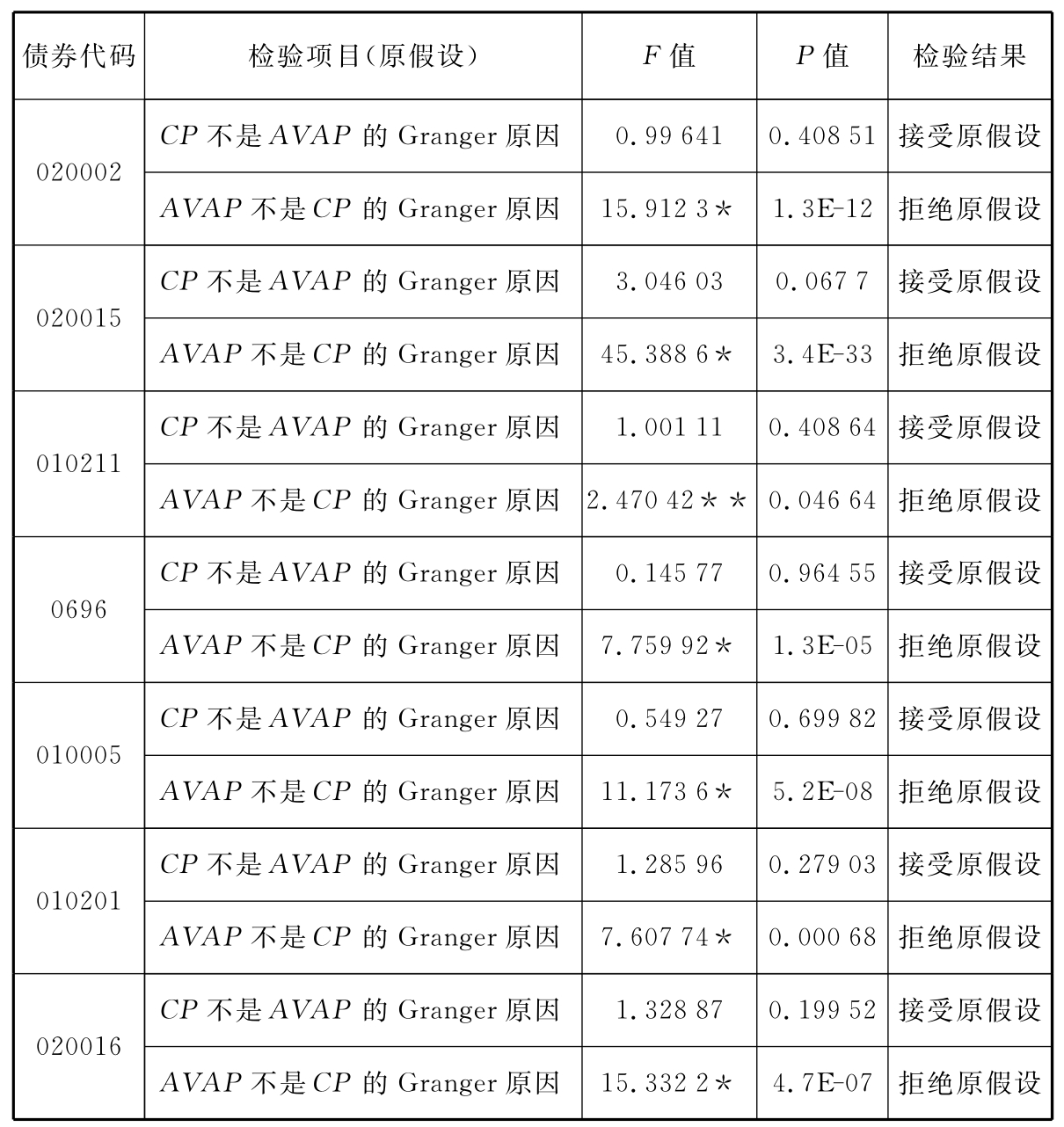

尽管变量AVAP与CP的原序列不平稳,但都是同阶平稳的I(1)过程。因此,我们可以对其进行Granger因果分析,以检验它们之间是否存在因果关系以及因果关系的方向。Granger因果检验的结果见表6-13。

表6-13 变量AVAP与CP的Granger因果检验结果

注:①*表示在1%的水平下显著,**表示在5%的水平下显著。

②本书分别对滞后2、3、4、5、6阶进行了因果检验,都得到了一致的结论。

本书只在上表中列出了滞后2阶的检验结果。

从上表中可以看出,考察的7只债券中,020002、020015、020016、010201、0696、010005这6只债券在1%的置信度水平下,原假设“AVAP不是CP的Granger原因”被拒绝,而另一原假设“AVAP不是CP的Granger原因”则被接受。也就是说,平均买卖报价AVAP是收盘价CP的Granger原因,同时,收盘价CP不是平均买卖报价AVAP的Granger原因。债券010211则是在5%的置信度下,平均买卖报价AVAP是收盘价CP的Granger原因,同时,收盘价CP却不是平均买卖报价AVAP的Granger原因。总体说来,统计上的显著程度很高。

以上的Granger因果关系检验说明,银行间债券市场做市商的双边报价对于债券价格具有显著的引导作用。因此,可以认为,做市商的报价具有较高的信息含量,较好地反映了市场信息,增加了信息反映到价格中去的速度,从而提高了市场的价格发现效率。这就验证了第五章第四节的理论分析:做市商能够在一定程度上提高银行间债券市场的有效性。

【注释】

[1]由于银行间市场报价不活跃,每只债券经常若干天才有一次报价,每天最多也只有几次报价,所以无法分析买卖价差的日内变化,只能分析其周内变化。

[2]由于数据可得性的限制,本文无法取得最新的报价数据。“清华金融数据”数据库的银行间债券报价高频数据最新更新到2005年3月10日。

[3]星期一到星期五是法定的交易日,但由于“五一”,“国庆”等假期交易日调整等特殊原因,有时星期六和星期日也有交易发生,但数目非常少,在此忽略不计。

[4]朱世武、许凯(2004)发现银行间债券市场买卖价差的周内变动呈M形,但笔者发现该文在此问题上存在数据处理错误,所以这一结论是有问题的。

[5]可能这是因为国外对买卖价差的研究主要集中在股票市场,而股票市场并不存在此现象。

[6]这实际上反映出债券与股票的一个重大区别:债券的价格基本由内在价值决定,不会偏离内在价值太多,所以很少像股票那样产生大的泡沫或非理性波动。这样做市商能够理性判断债券的价格走势,从而确定自己的定价策略。

[7]这14只债券分别是(债券代码):0696、000005、000012、000201、000210、010001、010005、010013、010014、010201、010211、010214、010218、020006。

[8]许多统计分析方法的应用对总体有特殊的要求,如t检验要求总体符合正态分布,F检验要求误差呈正态分布且各组方差整齐等等。这些方法常用来估计或检验总体参数,统称为参数统计。但有时所得数据的总体分布未知或无法确定,这时做统计分析常常不是针对总体参数,而是针对总体的某些一般性假设(如总体分布),这类方法称非参数统计,特点是方法简便,适用性强。

[9]做市商作为独立的利益主体,规避风险是正常行为,无可厚非。但问题是做市商在市场剧烈波动时往往把买卖价差的幅度设置得很大(比如2002年3月18日最大价差高达268个基点),远远超过了人民银行的规定范围,使得双边报价失去意义,此时做市商扩大价差的目的实质是逃避报价责任,这就违背了设立做市商制度的初衷。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。