三、会计等式的恒等关系

企业在经营过程中会不断地发生各种各样的经济活动,会计上称为经济业务。这些经济业务会引起各个会计要素及其具体项目发生增减变动。企业在一定时期内发生的经济业务,可分为两种类型:一类是只涉及资产和权益变动的经济业务;另一类是涉及收入和费用变动的经济业务。尽管企业在经营过程中发生的经济业务多种多样,但就一个企业来看,任何经济业务发生要么引起会计等式一方某一会计要素增加,同时另一会计要素减少;要么引起会计等式左右两方的会计要素同时发生等额的增减变动,即同增或同减。但不论怎样变动也不会破坏会计等式的恒等关系。

下面分别两种类型举例说明。

1.资产与权益变动对会计等式的影响

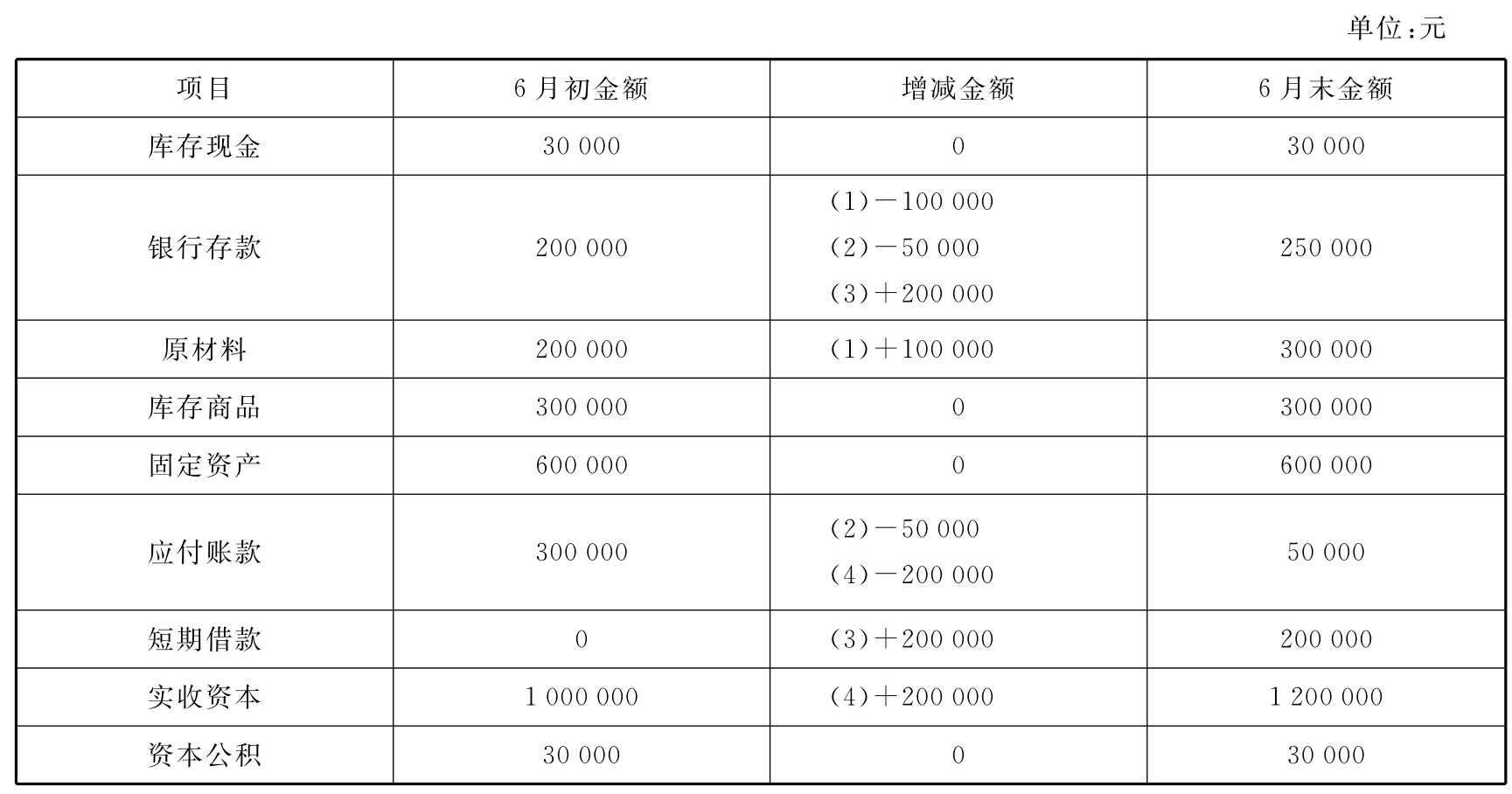

假设大华公司19××年6月初有关资产、负债和所有者权益金额如表1-1所示。6月份发生经济业务如下:

(1)用银行存款10万元购买一批原材料。

本项经济业务使大华公司的银行存款减少10万元,原材料增加了10万元。引起会计等式左方资产项目一增一减,且金额相等。

(2)用银行存款偿还前欠某公司货款5万元。

本项经济业务使大华公司的资产和负债同时减少了5万元,引起会计等式左右两方等额减少,相等关系不变。

(3)向银行借款20万元,存入银行。

本项经济业务使大华公司的资产和负债同时增加了20万元,引起会计等式左右两方等额增加,相等关系不变。

(4)根据协议,将欠甲公司账款20万元转为甲公司对大华公司的投资。

本项业务使大华公司负债减少20万元,所有者权益增加20万元,引起会计等式右方权益项目一增一减,且金额相等。

发生上述经济业务后,大华公司有关资产和权益项目金额变动结果列表如表1-2所示。

表1-2 资产和权益项目金额变动结果

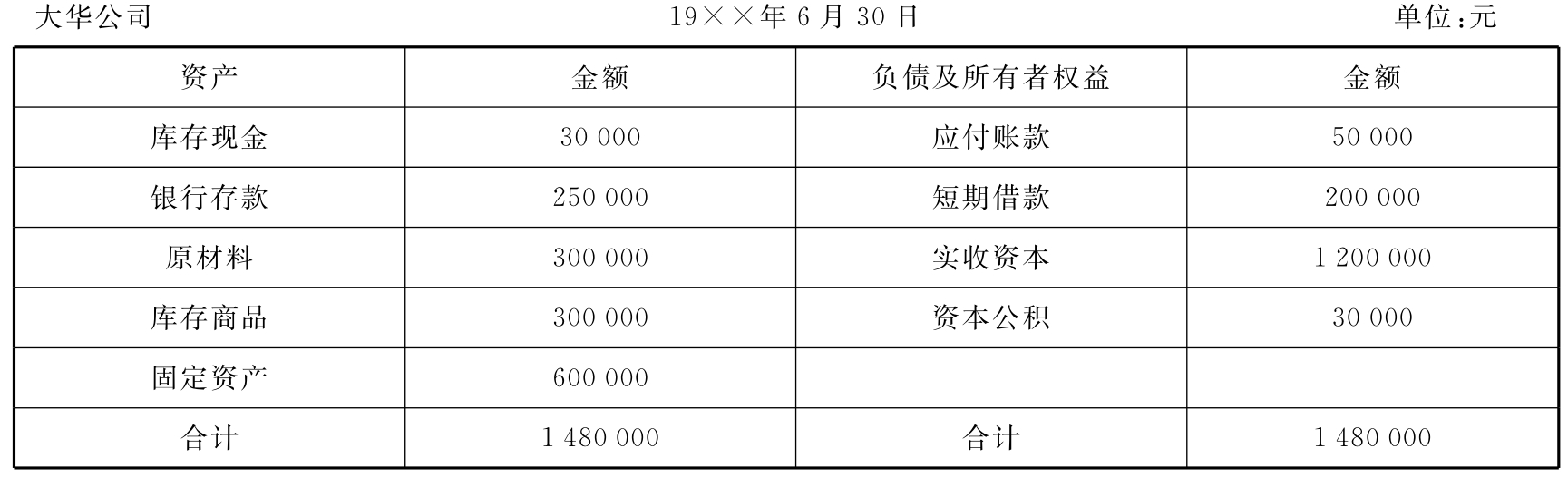

大华公司6月末资产负债表如表1-3所示。可以看出,经过变化以后的资产负债表左右两方资产与权益仍然保持着相等的关系。

企业日常发生的经济业务种类很多,但从经济业务引起资产与权益的变化看,不外乎以上举例的4种类型。因此,任何资产与权益项目的变化,都不会破坏会计等式的平衡关系。

表1-3 6月末资产负债表

2.收入和费用变动对会计等式的影响

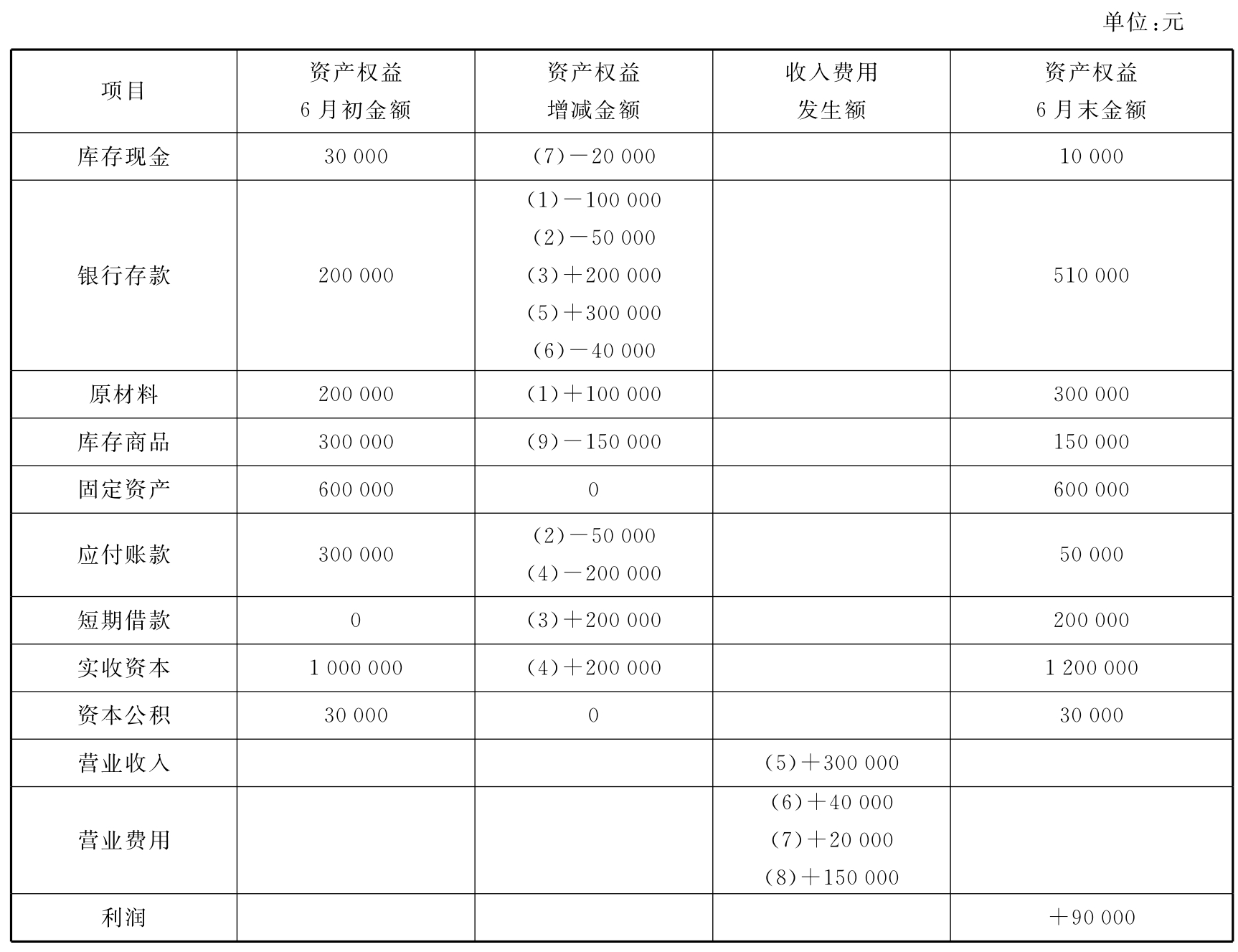

我们通过实例,再来看看收入和费用变动对会计等式的影响。假设大华公司19××年6月份除发生前例4个经济业务外,另外发生有关收入和费用变动的经济业务如下:

(1)销售商品一批,收到货款30万元,存入银行。

本项经济业务使大华公司营业收入增加30万元,银行存款增加30万元。引起会计等式左方资产和右方的收入同时增加30万元,平衡关系不变,

(2)用银行存款支付广告费和商品销售运输费4万元。

本项经济业务使大华公司的银行存款减少了4万元,营业费用增加了4万元。引起会计等式左方资产项目减少4万元,右方费用项目增加4万元(因费用项目为减项,相当于等式右方减少4万元),会计等式仍然平衡。

(3)用现金支付管理人员工资及办公费等2万元。

本项经济业务使大华公司的现金减少了2万元,管理费用增加了2万元。引起会计等式左方资产项目减少2万元,右方费用项目增加2万元,会计等式仍然平衡。

(4)将本月已销售商品的成本15万元转为费用。

本项经济业务使大华公司的库存商品减少了15万元,营业成本(属于费用)增加了15万元。引起会计等式左方资产项目减少15万元,右方费用项目增加15万元,会计等式仍然平衡。

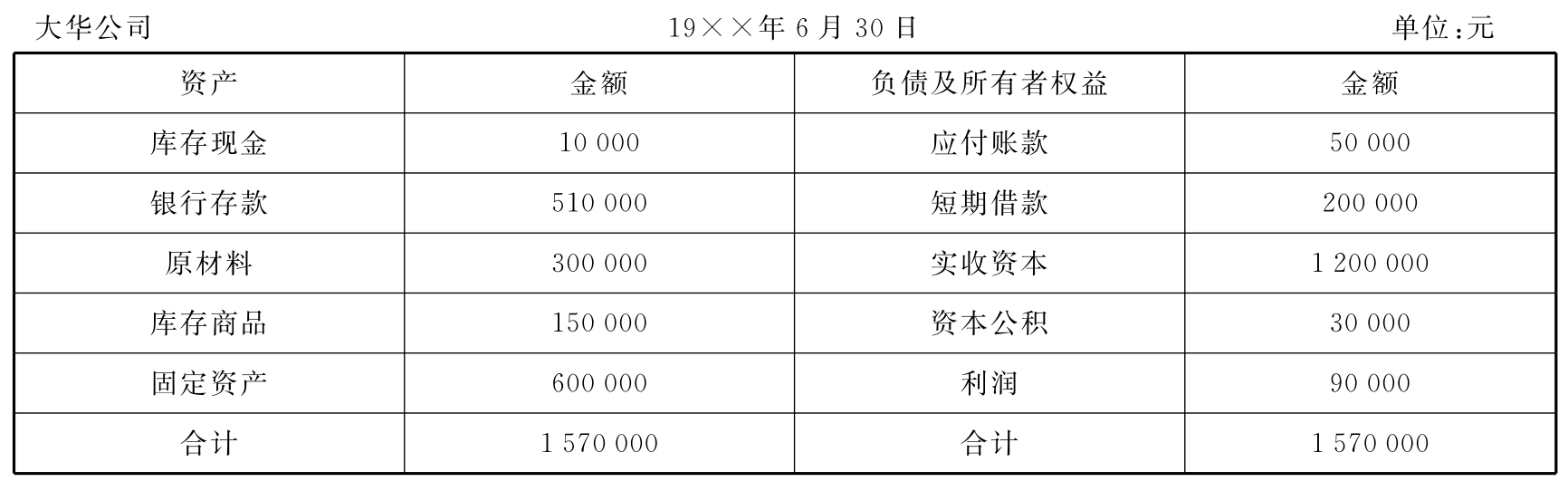

经过前例及上述5笔经济业务后,大华公司有关会计要素发生的变化如表1-4所示。6月末资产负债表变为如表1-5所示。

表1-4 大华公司有关会计要素发生的变化

表1-5 6月末资产负债变化表

可见,收入和费用经济业务的发生,虽然引起了会计等式左右两方会计要素发生了增减变动,但变动的结果仍然不会影响会计等式的平衡关系。这是因为:收入和费用变动的结果,如果是利润,由于净收益使得所有者权益增加。同时,由于取得净收益,也必然使得资产增加,且金额相等,会计等式左右两方仍然平衡。

反之,如果收入和费用变动的结果是亏损,则必然使得所有者权益减少。同时由于亏损也会使得资产减少,且减少金额相等,会计等式左右两方仍然平衡。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。