第二节 税收预测的程序和方法

搞好科学的税收预测,要以哲学和经济学理论为指导,要有全面、系统、准确的历史资料和可靠的经济情报资料作根据,还要有一定的现代化数据加工处理和储存设备作手段,以及要有高素质的预测人才作基本条件。同时,还必须遵循连贯性原则,定性和定量预测相结合的原则,以及一定量的误差原则等。

一、税收预测的程序

税收预测是调查研究、综合分析和计算推断的过程。科学、完整的税收预测一般应按以下程序进行:

(一)确定预测目标,选择预测变量

进行任何一项税收预测,首先应当确定预测的目标。在明确预测目标的前提下,确定预测的具体内容。进行税收预测,要定量分析经济活动中各因素之间的因果关系。在选择了一定的因果关系之后,就要正确选择变量。在因果分析中,对于自变量的选择一般应遵循两条原则:一是选择的自变量一定是那些与预测目标紧密相关的因素;二是所选择的自变量之间不能存在较高的线性相关关系。

(二)收集、整理数据资料

明确预测目标之后,需要围绕预测对象,搜集尽可能多的资料。资料要力求完整、准确、实用和时新。进行预测时,对搜集到的资料要认真审核,对不完整的或不便使用的资料要进行必要的推算和调整。

(三)选择预测方法

选择正确的预测方法是税收预测分析成败的关键。预测方法不同,预测结果就不一样,最好综合运用几种不同的方法进行预测,以保证预测的科学性和正确性。

(四)建立预测模型

在经济理论的指导下,在对客观税收现象进行深入分析的基础上,建立拟合客观实际的数学模型。建立数学模型是技术处理的核心,一般分理论模型设计、模型参数设计、模型的检验与修正等。由于客观事物总是处于不断发展变化之中,因此,在运用预测方法时,切不可生搬硬套某一公式或数学模型,简单地得出结论。

(五)进行实际预测,提出预测分析报告

所设计的模型通过检验之后,可根据未来的假设条件进行税收预测。一般来讲,税收预测分析报告应包括预测目标、对象和预测结果、主要资料来源、预测方法选择以及预测模型的建立和检验等。

(六)根据新的情况,修正预测模型

对预测结果和实际结果进行比较分析,计算误差,分析原因,评价所选用预测方法的可靠性,以修正预测方案,改进预测模型或重新选择预测变量,不断提高预测质量。

二、税收预测的基本方法

税收预测的基本方法一般可分为两类:一是调查研究预测法;二是数学模型预测法。

(一)调查研究预测法

调查研究预测法就是依靠熟悉税收业务、具有实际工作经验和综合分析能力的人员来进行预测的一种方法,常用的有税务人员意见调查法、领导人员意见调查法和专家意见调查法三种。

1.税务人员意见调查法

这是通过税务人员的意见预测税收前景的一种方法。具体做法是,预测人员通过召开会议或采用书面的形式,把预测的具体目的告诉税务人员,要求其根据各自掌握的资料和情况提出估计数字,然后按预测人员事先拟定的表格进行填写,再进行汇总和整理,求得预测方案。这种方法的优点是税务人员对所分管地区、部门和行业的经济情况比较熟悉,预测比较切合实际;但受税务人员的经验和判断力影响较大,如果税务人员经验不足或判断力较差,预测就容易产生较大的误差。

2.领导人员意见调查法

这是通过调查业务领导人员的意见,预测税收前景的一种方法。由于主要依靠业务领导人员的知识、经验和判断力,故又称“领导人员判断法”。具体做法是,预测人员将预测目的通知各有关业务领导人员,要求其根据各自掌握的资料准备好个人意见,进行充分的集体讨论,最后预测人员集中多数人的意见或方案,确定预测方案。这种方法的优点是简单明了,可以从全局出发,掌握领导人员的意见,确定预测及时、节约成本费用;但如果领导人员对第一线的情况不甚了解或现实掌握的资料不全面、不准确,则容易产生主观臆断。

3.专家意见调查法

又称“德尔菲(Delphi)法”,是由美国兰德公司在20世纪40年代末期创立的一种预测方法。在税收预测中,它是指通过征询在税务方面具有专长的人员的意见,预测税收前景的一种方法。这种方法的特点是向一组税务专家分批分别征询意见,将专家对过去历史资料的解释和对未来的分析判断有组织地集中起来,形成尽可能可靠的统一意见,在此基础上确定预测方案。这种方法的优点是,各个专家可以各抒己见,充分发表各自的观点;各个专家通过资料交流、反馈,可以相互启发,取长补短;预测人员通过综合分析专家意见,最后作出预测结论,有助于克服预测中的主观主义;但预测时间较长,责任比较分散,一般只适用于对税源和税收收入总额的预测,以及对税政税制的预测。

(二)数学模型预测法

数学模型预测法是根据所掌握的税收数据资料,运用一定的数学方法对税收收入情况等进行预测的一种方法。常用的方法有移动平均法、最小平方法、分段平均法、指数平滑法、平均趋势整理法、平均发展速度预测法和回归预测法等。这里仅就其中几种进行介绍。

1.移动平均法

它是根据时间数列,逐项移动来计算平均数,并据以作为预测值的方法。常用的方法又包括简单移动平均法和加权移动平均法两种。

(1)简单移动平均法。其具体做法是,在计算算术平均数的基础上,通过逐项分段移动求得下一期预测值。其基本公式为:

![]()

式中:Yt——预测数;

D1+D2+…Dn——各时期实际税收数;

n——预测资料期数。

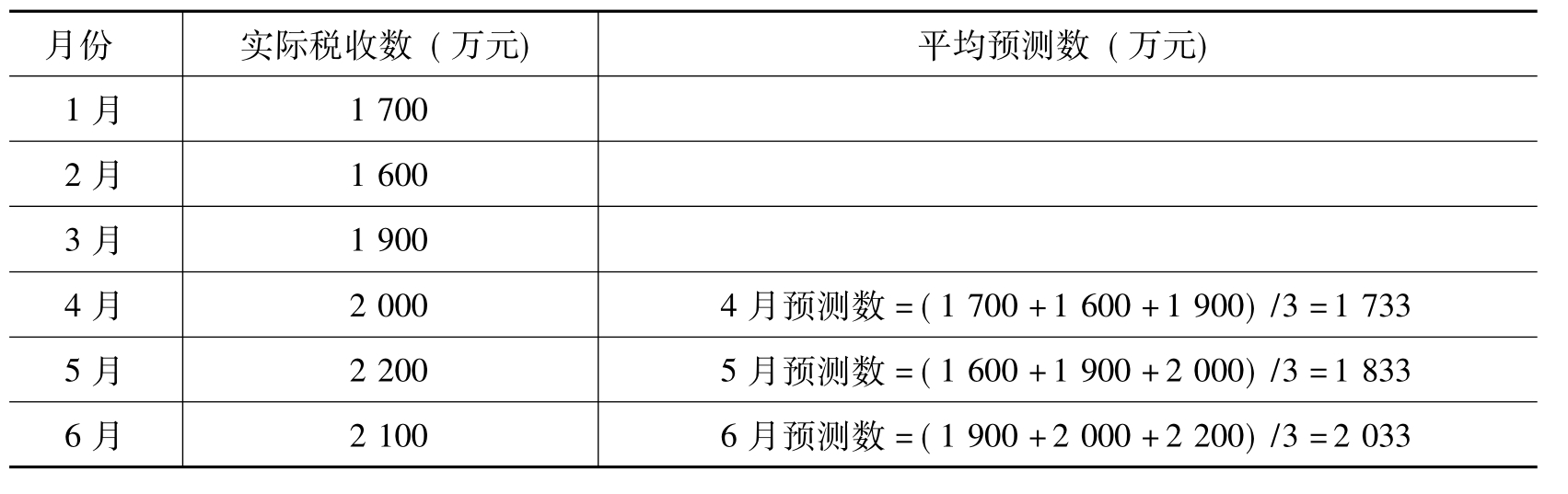

举例如下,假定以三个月作为移动期,如表11-1:

表11-1 简单移动平均法

(2)加权平均法。其具体做法是,按距离预测期的远近确定不同的权数,用过去若干期实际数据计算加权算术平均数作为预测值。距预测期越近权数越大,反之越小。移动期的权数之和等于1。其计算公式为:

Yt= CtDt=C1D1+C2D2+…CnDn

CtDt=C1D1+C2D2+…CnDn

式中:Ct——资料各期权数;

C1+C2+…Cn=1

假定以三个月为移动期,且权数为:C1=0.5,C2=0.3,C3=0.2。根据上表有关数据,进行测算如下:

4月预测数:Y4=0.5×1900+0.3×1600+0.2×1700=1770

5月预测数:Y5=0.5×2000+0.3×1900+0.2×1600=1890

6月预测数:Y6=0.5×2200+0.3×2000+0.2×1900=2080

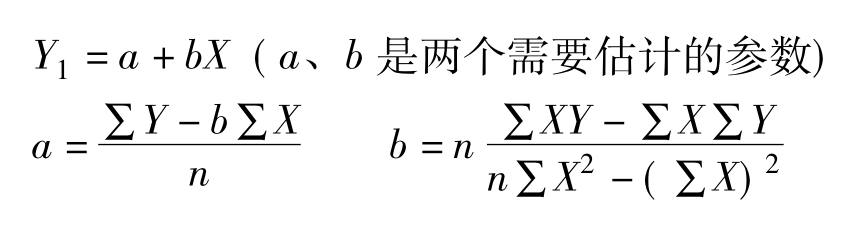

2.最小平方法

又称“最小二乘法”或“线性回归法”,它是用数学方法配合一个适当的直线方程进行税收预测的方法。其数学根据是实际数值与趋势值的离差平方和为最小值。计算方法是设直线方程式,即:

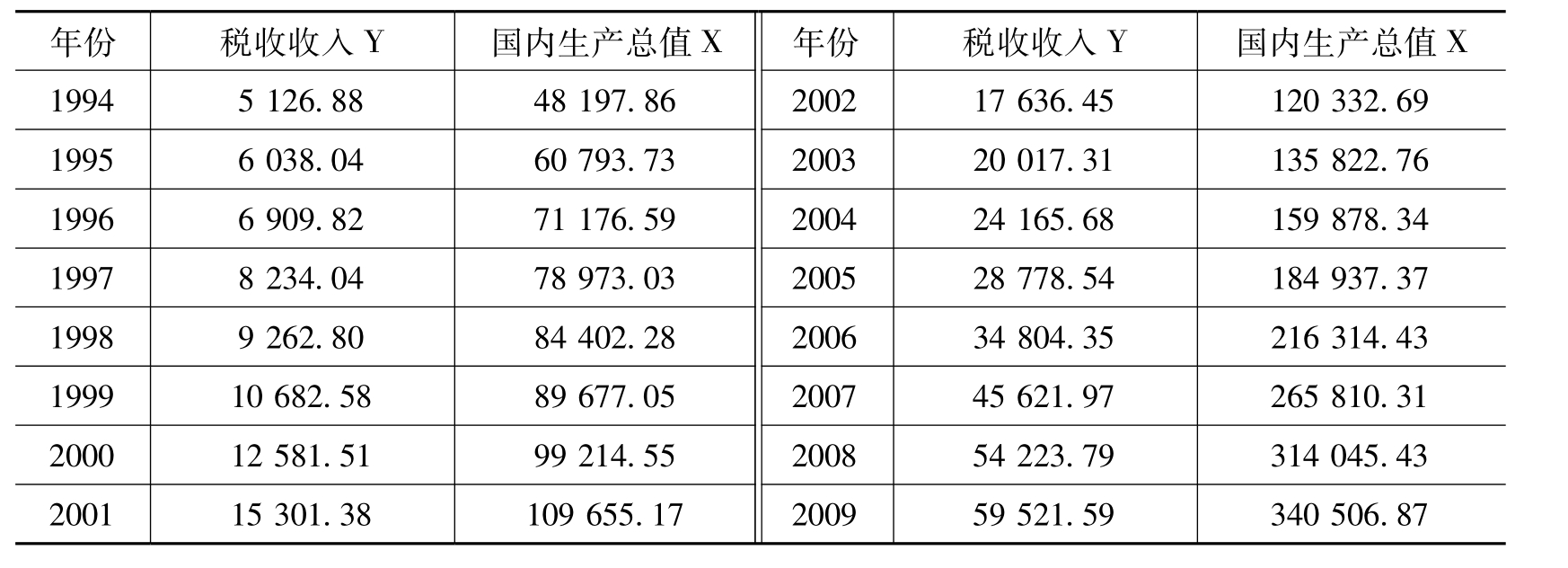

现以某地区1994-2009年的16年税收收入与GDP(亿元)资料为例,说明如下(见表11-2):

表11-2 某地区1994-2009年税收收入与GDP单位:亿元

根据表[1]11-2中数据,运用数据分析软件进行回归得:

b=0.191977

a=-6121.758

预测2010年税收收入如下:

2010年的全国GDP为397983亿元,所以:

Y=-6121.758+0.191977×397983=70282.58(亿元)。而2010年全国实测税收收入为73202亿元,相对误差为4%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。