第二节 存货的计价方法

企业存货不仅要从数量上反映其实物形态的增减变化,还要反映其价值金额的变化。在企业日常核算工作中,期初存货与本期收入存货,本期收入的外购存货与加工存货、接受投资取得存货的成本不同。为了确定企业在日常生产经营活动中领用材料、销售期末结存存货的成本,正确计算企业财务成果,就必须按照《存货》准则规定的方法对存货进行计价。对于性质和用途相似的存货,如同类或同型号材料,应当采用相同的成本计算方法确定发出存货的成本。

存货准则规定,存货应该按照实际成本计价。对于品种数量繁多、收发频繁的企业,为简化核算程序,可以采用计划成本计价;对于品种数量繁多、一手钱一手货销售频繁的零售商业企业,可以采用售价金额法计价;期末对于有确凿证据表明可能跌价的存货,可以采用成本与可变现净值孰低法计价方法。

企业在日常核算中采用计划成本法或售价金额核算法核算存货成本的,期末,应通过“材料成本差异”、“产品成本差异”科目将材料或产成品的计划成本调整为实际成本。采用售价金额法计价核算的,通过“商品进销差价”科目将商品的售价调整为实际成本。

一、按实际成本计价发出存货成本的计算

存货按实际成本计价,是指对每一种存货的收入、发出和结存,都按其取得时确定的实际成本计价。企业确定发出存货的成本,可以采用先进先出法、全月一次加权平均法、移动加权平均法和个别计价法进行计价。

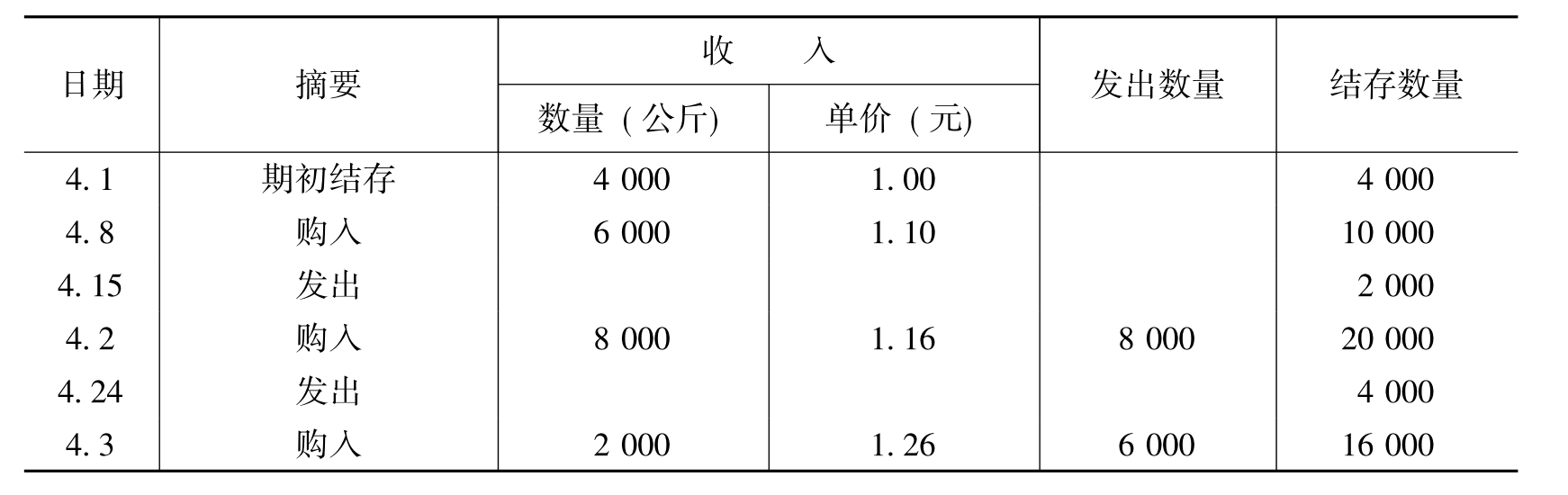

【例4-1】某企业2010年4月A种存货的收入、发出、结存资料表4-1所示。

表4-1 A存货的收入、发出、结存资料

(一)先进先出法

先进先出法是以先购进的存货先发出(耗用或销售)这样一种存货实物流程假设为前提,对发出存货按最先购入的成本计价的一种方法。

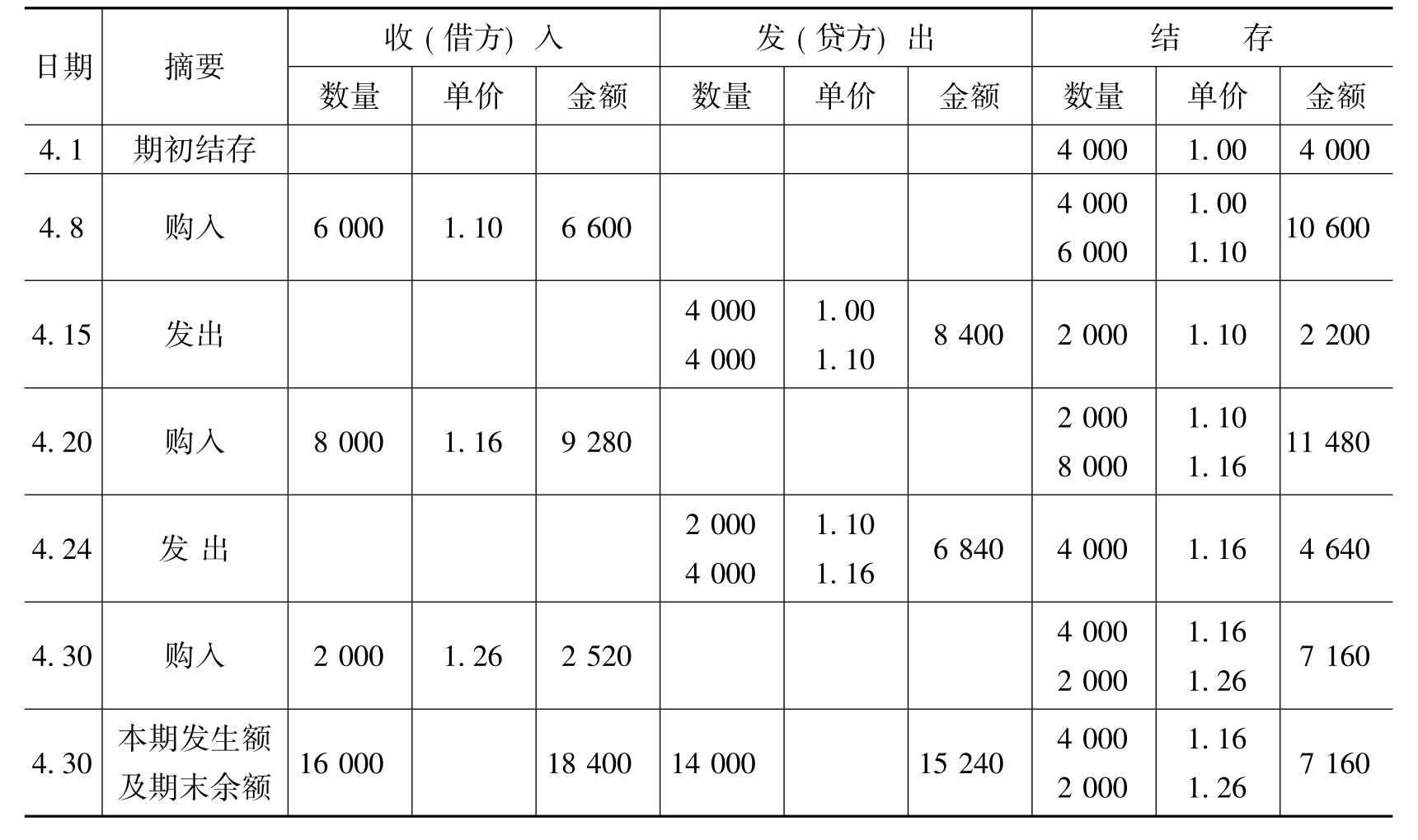

【例4-2】采用先进先出法计算发出存货和期末存货的成本如表4-2。

表4-2 原材料明细账存货名称:A材料(先进先出法) 单位:元

本期发出材料实际成本=4 000×1.00+6 000×1.10+4 000×1.16

=15 240(元)

期末结存材料成本=4 000×1.16+2 000×1.26=7 160(元)

先进先出法的优点是:期末存货成本比较接近现行的市场价值;可以及时、准确地计算发出和结存存货的实际成本,便于加强存货日常管理,特别是把发出存货的计价工作分散在月内进行,有助于加快月末结账速度;能有效防止企业随意挑选存货计价以调整当期利润。缺点是计价工作比较繁琐,核算工作量大,特别是存货收发频繁的企业更是如此;当物价上涨时,会高估企业当期利润和期末库存存货成本;反之,会低估企业存货成本和当期利润。

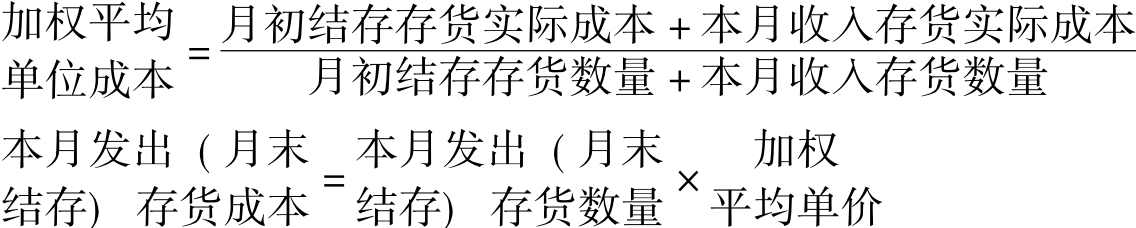

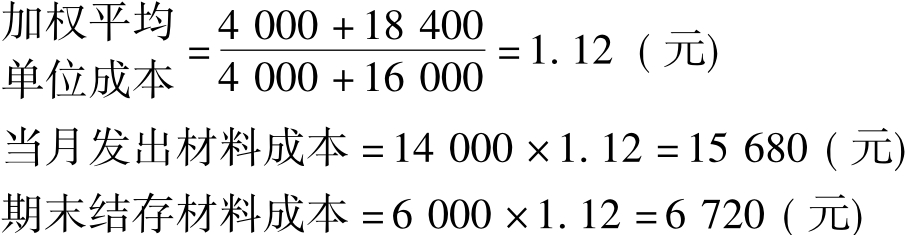

(二)全月一次加权平均法

全月一次加权平均法简称加权平均法,是指以每种存货总数量(期初结存数量加本期收入数量)作为权数,计算该种存货的加权平均单位成本,作为发出存货和期末结存存货计价标准的方法。其计算公式是:

【例4-3】仍以上例A种存货明细账为例计算其存货成本如表4-3。

表4-3 原材料明细账存货名称:A材料(加权平均法) 单位:元

加权平均法只在月末一次计算存货的加权平均单位成本,计算手续比较简单,核算工作量较小,在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的计算较为折中。但是,这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存货的管理。

(三)移动平均法

移动平均法是指每收入一批存货就计算一次加权单价,作为发出存货进行计价的一种方法。计算公式如下:

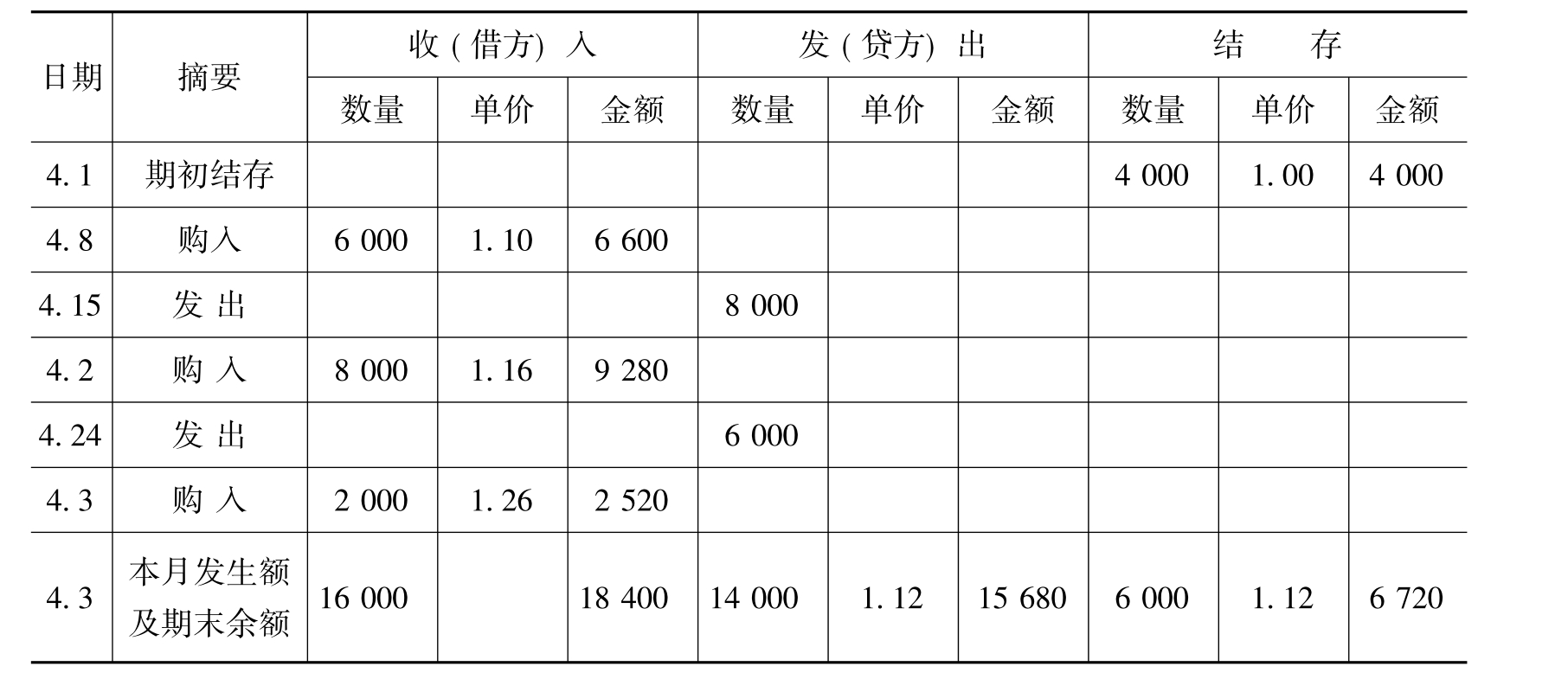

【例4-4】仍采用上例资料,说明移动平均法对本期发出和期末结存的材料计价如表4-4。

表4-4 原材料明细账存货名称:A材料(移动平均法) 单位:元

表中,4月1日结存材料的单价为1.00元/kg,8日按1.10元/kg购入6 000kg后,存货10 000kg的加权平均单价是:

第二、第三批购入后的加权平均单价计算方法和发出材料的成本计算方法与第一次相同,略。

移动平均法的优点是:平时可以取得发出存货和结存存货的实际成本,将存货的计价工作分散在月份内进行,有助于加快月末结账速度;其缺点是每收入一次存货,就计算一次加权平均单价,工作量较大。这种方法适用于进货次数较少的企业使用。

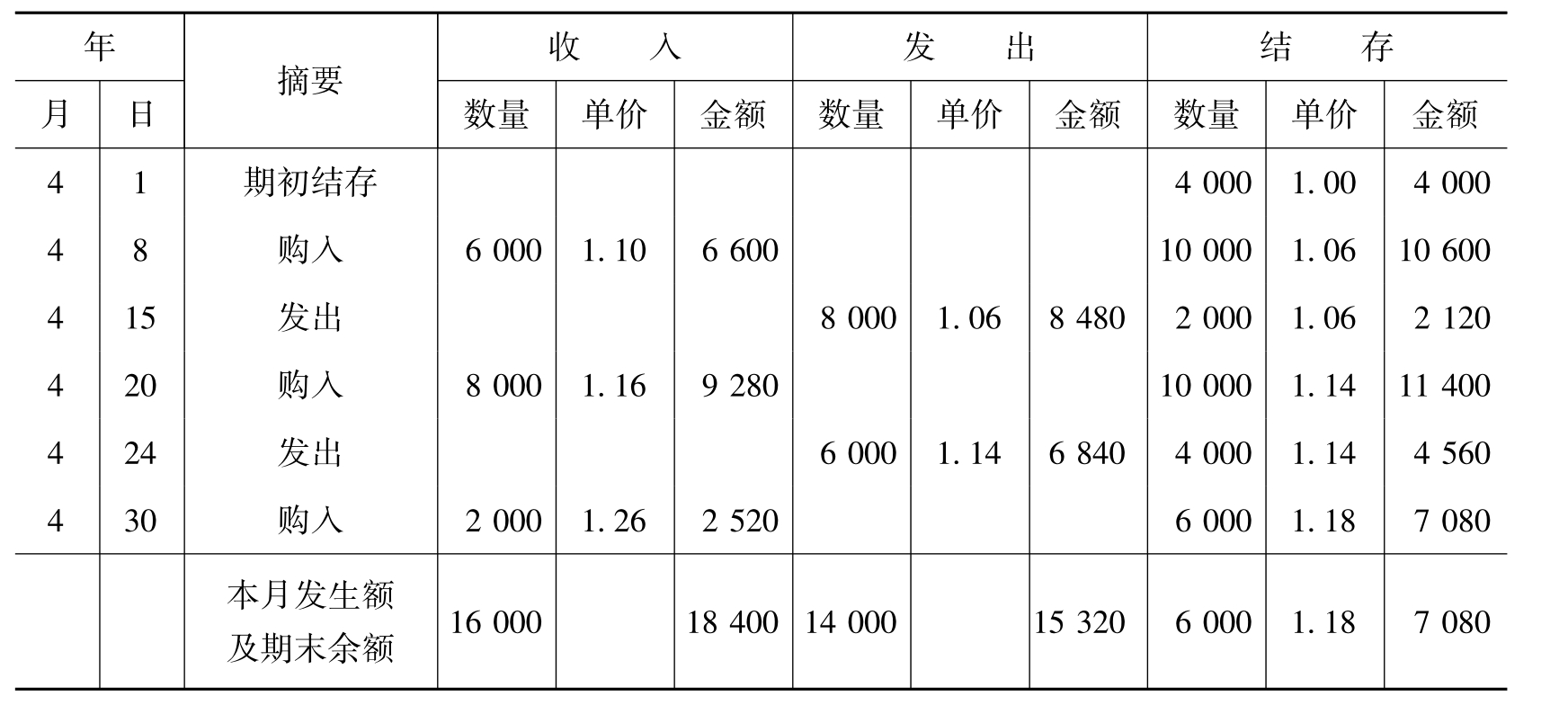

(四)个别计价法

个别计价法又称个别认定法、具体辨认法、分批实际法。它是通过辨认每批发出存货的收入批别或完工交库批别,并按该批存货收入时所确定的单位成本,作为计算该批发出存货和期末存货成本的方法。

【例4-5】仍以上例资料,假设4月15日发出的8 000kg材料,经辨认确定2 500kg为期初结存,单价1.00元,5 500kg为4月8日购入,单价为1.10元;4月25日发出的6 000kg结存,经辨认确定500kg为期初结存,单价1.00元,500kg为4月8日购入,单价为1.10元;5 000kg为4月20日购入,单价1.16元。则本月发出和期末结存的计价过程和结果如表4-5。

表4-5 原材料明细账存货名称:A材料(个别计价法) 单位:元

采用个别计价法计算的存货成本,数字准确、真实;存货按批别收发保管,监督严密;能正确计算耗用存货的实际成本,随时掌握库存情况。但分别认定每批发出和留存存货的批次并对其计价,实行起来较为困难;这一方法还可能导致企业故意选用较高或较低的单位成本进行计价,以达到播弄利润、掩饰财务真相的目的。在实际工作中,个别计价法广泛应用于数量较少、单位价值较高、品种数量不多且能够识别批别的存货计价,如房产、船舶、飞机、重型设备、珠宝和名画等贵重物品的计价,以及采用计算机信息系统进行会计处理的企业。

以上四种计价方法都是按实际成本计价的方法,但计算结果各不相同。为此,每个企业都应当根据本企业存货管理的特点和具体要求,从中选择一种或几种比较适宜的计价方法。按照一致性原则,存货的计价方法一经确定,不得随意变更;如果有必要变更,应当自新的会计年度开始时变更,并在变更年度的财务报告附注中予以说明。

二、按计划成本计价发出存货成本的计算

按计划成本计价是指对每种存货的收、发、结存,从凭证填制到明细账和总账登记,都按预先确定的计划单价计算;实际成本与计划成本之间的差异,单独设置“材料成本差异”科目核算;期末编制财务报表时,计算结转已售、耗用和库存存货应负担的成本差异,将其计划成本调整为实际成本。

企业存货计划成本与实际成本包括的内容相同。它一般由企业财会部门会同有关部门共同制定。外购存货的计划成本应以正常买价加预计采购费用或上年最后一次实际采购成本确定;自制存货以该种存货上年实际加权平均成本作为计划成本。计划成本一经制定,如无特殊原因,一般在一年内不予变动。

存货按计划成本计价核算的程序和方法如下:

(1)制定存货计划成本目录。按照存货在生产经营过程中的不同作用,规定存货的分类,按存货的类别、品种、规格编号,制定其计划单位成本,计划单位成本在年度内一般不作调整。

(2)月度终了,根据仓库转来的收料凭证,按照存货类别分别进行汇总。在实际工作中,为简化核算手续,收入存货的总分类核算也是通过编制收料凭证汇总表,定期或月末一次登记总分类账。

(3)平时领用、发出存货凭证都按计划成本计价;月份终了,按领用存货用途进行归类汇总,编制存货发出汇总表,同时计算本月发出存货应负担的成本差异,随同本月发出存货的计划成本记入有关科目。将发出存货的计划成本调整为实际成本。其程序和方法是:

①计算存货成本差异分配率。计算公式是:

![]()

为了及时计算发出存货的实际成本,也可采用上月末的存货成本差异分配率,计算公式是:

![]()

②计算发出(结存)存货应分摊的成本差异。其计算公式是:

![]()

③计算发出(结存)存货的实际成本。其计算公式是:

![]()

三、售价金额核算法

售价金额核算法又称零售价法,是指库存商品的购进、销售和结存均按售价记账,售价与进价之间的差额通过设置的“商品进销差价”科目核算。期末通过计算进销差价率和发出(结存)存货应负担的进销差价额,将已售(结存)存货售价成本调整为实际成本的方法。

存货采用售价金额核算法的程序和方法如下:

(1)期初存货和本期购入的存货同时按进价和售价记账,以便计算可供销售的存货售价总额和进销差价总额;

(2)本期销售收入、成本结转只按售价记录、结转;

(3)期末计算进销差价率并将已售商品售价和期末结存商品售价调整为实际成本;

商品期末分摊前进销差价余额

进销=“库存商品”“委托代销“发出商品”本期“主营业务×100%

差价率科目期+商品”科目+科目期末+收入”科目末余额期末余额余额贷方发生额

商品进销=期初库存商品进销差价+本期购入商品进销差价×100%

差价率期初库存商品售价+本期购入商品售价

本期销售商品(期末库存=本期“主营业务收入”科目余额×商品进销商品)应分摊进销差价(期末“库存商品”科目余额)差价率

本期销售(期末结存)=本期销售(期末-本期销售(期末结存)

商品实际成本结存)商品售价商品应分摊进销差价

售价金额核算法并不单独是一种存货的计价方法,而是一种账务处理方法。零售金额核算法主要适用于商品零售企业,如百货商店、超级市场等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。