五、汇款的偿付

汇款业务中,汇出行委托汇入行解付款项不是无偿的,汇出行应及时将汇款金额拨交给汇入行,这种行为叫做汇款的偿付(Reimbursement of Remittance Cover),俗称头寸拨付。

头寸拨付按拨款与解付的先后,可以分为先拨后付和先付后拨两种情况。先拨后付是指,汇出行先将汇款金额拨交给汇入行,汇入行后解付给收款人。先付后拨是指,汇出行指示汇入行先解付,后向汇出行索偿,或按委托指示的规定索偿。

付款委托书中关于Cover的说明,即如何进行汇款偿付,称为偿付指示,或头寸拨付指示。根据汇出行与汇入行的账户关系,汇款的偿付有以下几种情况:

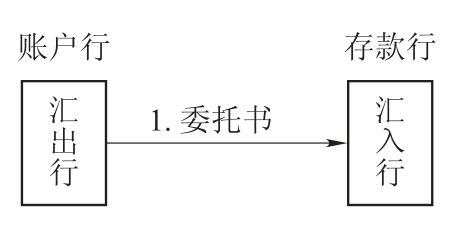

(一)汇出行是汇入行的账户行

若汇出行是汇入行的账户行,汇出行应在付款委托书中作出如下头寸拨付指示:

We have credited the sum to your account with us. (我行已在贵行账户中贷记该金额。)

其头寸拨付流程见图5.5所示,汇入行收到该指示后,可向收款人解付。

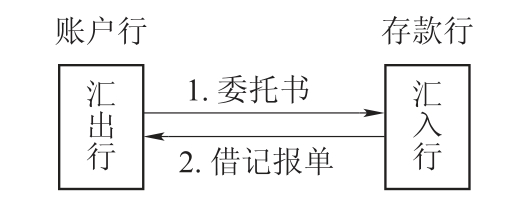

(二)汇入行是汇出行的账户行

若汇入行是汇出行的账户行,汇出行应在付款委托书中作出如下头寸拨付指示:

Please debit the sum to our account with you.(请从我行在贵行账中借记该金额。)

其头寸拨付流程如图5.6所示。汇入行收到该指示,即可向收款人解付,同时向汇出行发出借记报单。

图5.5 汇出行是汇入行的账户行的头寸拨付

图5.6 汇入行是汇出行的账户行的头寸拨付

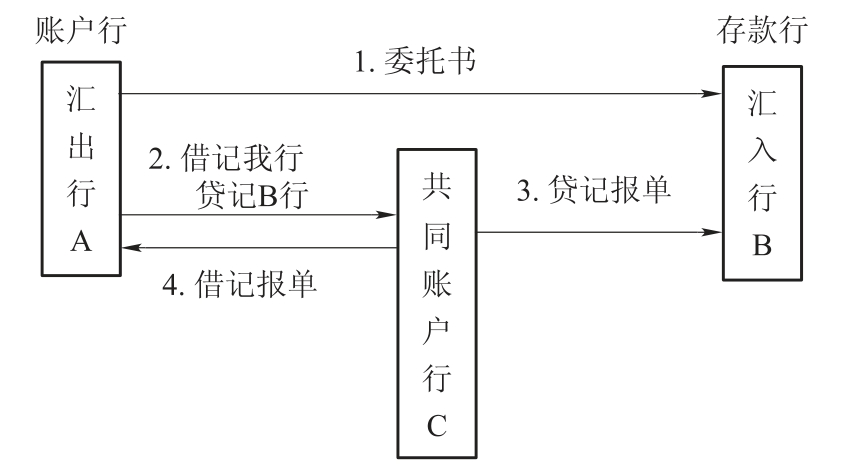

(三)汇出行A与汇入行B彼此不是账户行,但双方都以第三家银行C为账户行

若汇出行A和汇入行B彼此不是账户行,但双方都以第三家银行C为共同账户行(即碰头行)时,汇出行应在付款委托书中作出如下头寸拨付指示:

We have authorized C to debit the sum to our account and to credit the sum to your account with them.(我行已授权C行从我行在C行账户中借记、并从贵行在C行账户中贷记该金额。)

其头寸拨付流程如图5.7所示。B收到该指示,并收到C寄来的贷记报单,即可向收款人解付。C在向B寄交贷记提单时,同时向A寄交借记报单。

图5.7 汇出行与汇入行有共同账户行的头寸拨付

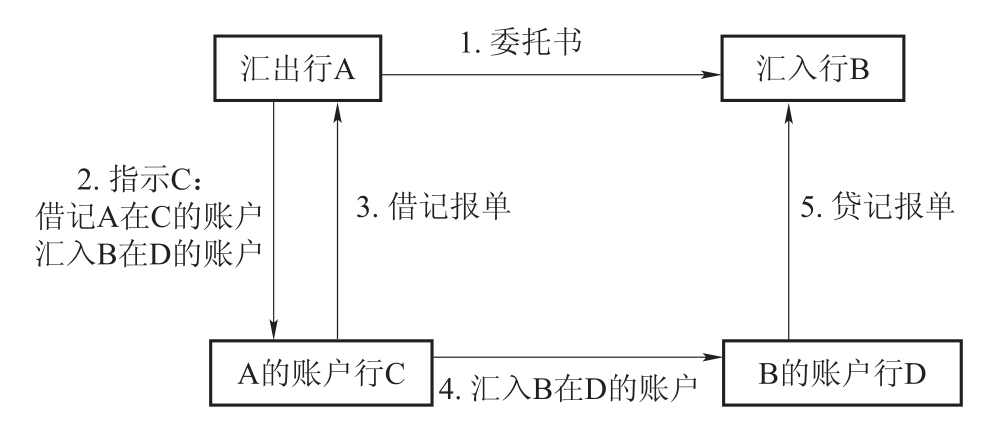

(四)汇出行A与汇入行B彼此既不是账户行,也没有共同账户行

若汇出行 A与汇入行B彼此既不是账户行,也没有共同账户行,但A、B分别以C、D为账户行,而C、D之间则有上述三种关系之一,汇出行应在付款委托书中作出如下头寸拨付指示:

We have authorized C to debit the sum to our account and to remit the sum to your account with D.(我行已授权C行从我行在C行账户中借记该金额并汇入贵行在D行的账户。)

其头寸拨付流程如图5.8所示。B在收到其账户行D的贷记报单后,即向收款人解付。

图5.8 汇出行与汇入行有不同账户行的头寸拨付

Q&A 5.3 结算方式的演变(1/2)

——从汇款到托收和信用证

Q:汇款方式出现之后,结算方式发生了怎样的演变呢?

A:汇款是国际贸易采用票据结算取代金银结算后最早的结算方式,此后,票据结算方式沿下述四个路径演变:

其一,从付款与交单互不制约演变为付款与交单相互制约。

在汇款方式下,买方向卖方支付货款与卖方向买方交付单据这两个环节互不制约,汇款业务中的银行(汇出行和汇入行)也不需要处理汇款所使用的商业单据。在汇款方式中,要么是预付货款,要么是货到付款。如果是预付货款,则买方承担卖方不履行交货义务的风险。反之,如果是货到付款,则卖方承担买方不履行付款义务的风险。在金银结算中,“一手交钱、一手交货”的钱货交割方式体现了付款与交货的相互制约。把“一手交钱、一手交货”移植到票据结算中,用支付或承兑汇票与交付货运单据来相互制约,就形成跟单托收。

其二,付款人的信用基础从商业信用演变为银行信用。

在汇款的货到付款方式中,卖方要承担买方不履行付款义务的风险。跟单托收方式虽然实现了交单与付款的相互制约,但卖方仍然要承担买方拒绝付款、拒绝收货的风险。汇款与跟单托收的共同缺陷是,付款人的信用属性都是商业信用。继承跟单托收中付款与交单的相互制约,再把付款人从贸易公司转变为信用等级更高的银行,就形成跟单信用证。

不难看出,结算方式在上述两个路径的演变中,卖方的风险逐步减小,买方的风险逐步加大。首先,在汇款中的货到付款方式下,卖方能否按时收到货款,完全取决于买方的信用,如果买方在收到货物后找各种理由拒绝付款或拖延付款,则卖方很可能发生钱货两空的损失。因此,在货到付款方式中,卖方的风险很大。对买方来说,可以先取得货物再付款,故买方风险为零。

其次,在托收方式下,卖方在没有收到货款时已经将货物装运,将所取得的货运单据和跟单汇票一起交银行委托收款,如果此时买方拒绝付款,则卖方要承担仓储、保险、将货物转运或转卖的费用和损失。由于买方必须要进行付款或承兑才能从代收行取得货运单据,在买方付款前,货物并没有置于买方的控制之下。因此,托收相比于汇款,卖方的风险有所减小,而买方的风险有所加大。

最后,在信用证方式下,卖方在收到符合双方约定的信用证之后,才将货物办理装运。信用证是开证行以自身信用提供的付款保证,因此,对卖方而言,只要提交的单据符合信用证的规定,就可以得到货款。而对于买方而言,由于在信用证方式下,银行只处理单据而不涉及货物,因此有可能发生卖方所提交的单据符合信用证规定而所交货物并不符合合同规定的情况,这时银行也已经对卖方付款,买方也必须对银行付款。因此,信用证相比于托收,卖方的风险进一步减小,买方的风险进一步加大。

其三,从单纯的结算方式演变为结算方式与融资方式相结合。

如果把银行是否居中垫付款项视为是否是融资方式的判别标准的话,汇款和跟单托收都不是融资方式,而信用证却是融资方式,因为开证行为申请人(买方)垫付款项给受益人(卖方)。因此,汇款和跟单托收都是单纯的结算方式,而信用证却是结算方式与融资方式的结合体。

本章第四节末再转向第四个路径的演变。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。