第二节 会计的职能、对象与作用

一、会计职能

会计的职能是指会计在经济管理中的作用。会计的职能有核算和监督的职能,还有分析经济活动、评价经营业绩、预测经营前景、参与管理决策等职能。我国《会计法》中规定:“会计机构、会计人员必须遵守法律、法规,按照本法规定办理会计事务,进行会计核算,实行会计监督。”会计的两大基本职能是核算和监督。

1.会计核算的职能

会计核算的职能是会计首要的、基本的职能,它用会计核算的七种专门方法,对经济活动进行记录、计算、整理、归纳、报告,从数量方面反映企业单位已经发生或已经完成的各项经济活动,为经济管理提供所需要的财务数据资料,是会计最基础的工作。

核算的职能有三个特点:

(1)以货币为主要计量单位,从数量方面确认、计量、综合反映经济活动,以利于加强对人力、物力的控制,提高管理水平。

(2)主要反映各单位已经发生或已经完成的各项经济活动,以便于了解并考核经济活动的过程和结果,同时为分析预测经济前景,作出经济决策提供经济信息。

(3)核算具有完整性、连续性、系统性、全面性、综合性的特点,有利于全面掌握经济活动的情况,考核经济效果。会计在提供整个活动过程的信息时,必须对每一个环节进行连续不间断的记录与核算。完整即无一缺漏。收集的信息还必须进行系统化的归纳总结,即分门别类的特点。全面性的特点说明会计资料不能提供片面,以偏概全的信息。会计的目的是报出财务会计报告,综合汇总各方面的资料,提供反映经济活动真实状况的有价值的信息,总结整个活动过程。

2.会计监督的职能

指会计人员在进行会计核算的同时,对特定对象经济业务进行合法性和合理性的审查。监督职能的两个特点如下:

(1)会计监督主要是依据国家有关的政策、法令、制度和一定的计划目标,利用价值指标对经济活动进行监督。

(2)会计监督需要对所发生的经济活动进行检查和分析,分为事前、事中和事后监督。事前监督就是在过程之初,对计划的预测、合同的合法性及合理性的核查、原始凭证真实性的证实等;事中监督就是在过程之中对计划、预算执行所做的控制;事后监督就是在过程之后,对会计资料所做的分析检查、总结评价。

3.核算和监督的关系

相辅相成,辩证统一。核算是基础,监督是保障。

会计核算是进行会计监督的基础,没有正确、完整的经济活动数据资料,监督就没有依据。同时,会计监督又是保障会计核算资料真实、正确的必要手段。如果只有核算而不进行监督,核算就失去意义。

二、会计对象

会计的对象是会计核算和监督的内容。指以货币表现的经济活动,即资金及资金流动。会计并不能核算和监督社会再生产过程中的全部经济活动,而只能核算和监督再生产过程中可以用货币表现的内容。因为货币作为衡量其他商品价值的一般等价物,其首要职能是价值尺度,即以自身价值为统一尺度来衡量其他商品的价值。

单位不同,资金来源不同,则资金运动的方式各有特点。

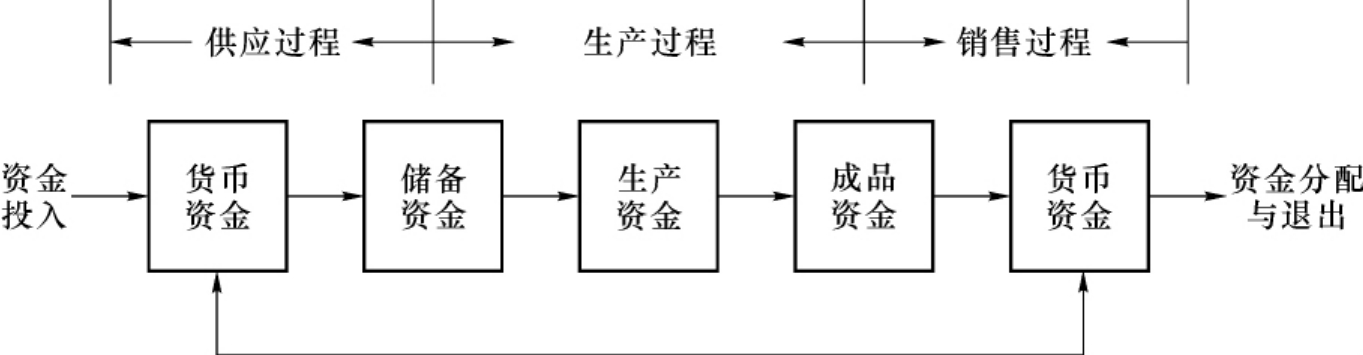

行政单位的资金来自国家财政拨款,属于非偿还性资金,其资金运动的方式为直线式,只要做到收支平衡即可。事业单位的资金有一部分是国家财政拨款,另一部分是事业性收费,如学校收取的学费、医疗机构收取的医疗费等,其资金运动方式也是直线式,达到收支平衡。企业是以追求利润为目的的营利性经济组织,为了所从事的生产和销售活动,必须拥有一定数量的资金。企业资金运动方式为循环周转式,其资金运动表现为资金投入、资金运用和资金退出三个过程。

(1)产品制造企业的资金流动(如图1-2所示)

图1-2 产品制造企业资金循环和周转图

(2)商品流通企业的资金流动(如图1-3所示)

图1-3 商品流通企业资金循环和周转图

三、会计作用

会计作用是指会计工作在特定历史时期、一定经济环境下实现和利用之后所实现的职能。目前会计的作用主要体现为以下四个方面。

(1)维护国家财政制度和财务制度,为国家宏观调控、制定经济政策提供信息。

在社会主义市场经济条件下,会计工作应依法进行,会计人员要自觉维护和遵守会计法规和有关经济法规,服从国家宏观调控,维护市场经济秩序。各单位会计在对经济活动核算的同时,必须加强监督,对违反法律、法规行为及时揭露和制止,同时对外报告真实可靠的会计信息,为国家进行宏观调控、制定经济政策提供基础保障。

(2)加强经济管理,提高企业经济效益。

会计工作是经济管理的重要组成部分,提高经济效益是会计工作的核心任务。会计绝不能局限于记账、算账、报账,在激烈的企业竞争中,必须有科学可行的经营方案,编制配套的财务计划和收支预算,会计在核算和监督的同时提供有关计划和预算的数据资料,保障单位的经济活动达到预期目标。

(3)保证企业投入资产的安全与完整。

现代公司制度下,企业所有权和经营权是相分离的,企业经营者受投资人和债权人之委托经营管理企业各项资产,因此有责任妥善保管并合理、有效地运用这些资产。会计核算贯穿资金进入企业、资金的运用、资金退出企业的全过程,监督企业资产安全、完整。

(4)维护投资者利益,对外提供财务报告,便于投资者作出自己的判断和经济决策。

会计如实反映企业各项经济活动、投资活动、筹资活动,如实反映企业所拥有或控制的经济资源,如实反映企业的各项收入、费用、利得和损失,帮助投资者、债权人和其他使用者正确、合理地评价企业的资产质量、偿债能力、盈利水平和营运效率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。