二、一般均值回复模型与特征函数

考虑一般均值回复模型,假设在真实测度P下,基础资产的价格过程为:

dXt=(μ-αXt)dt+b(Vt)dZ1(t) (9.1)

波动率过程为:

d(a(Vt))=κ(θ-a(Vt))dt+b′(Vt)dZ2(t) (9.2)

a(·)、b(·)、b′(·)为波动率V的实值函数,μ、α、κ和θ为常数,Z1和Z2为真实测度P下相关的布朗运动。如Heston(1993)的模型一样,进一步假设波动率风险贴水与a(V)成比率,基础资产的风险贴水与b2(V)成比率,那么,在风险中性概率测度Q下上述两个过程可重新表示为

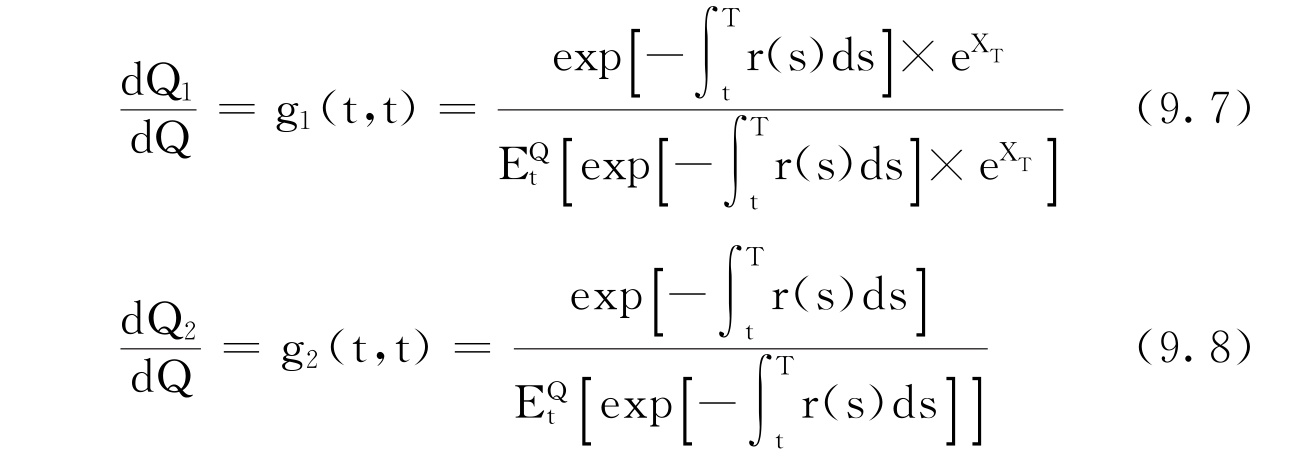

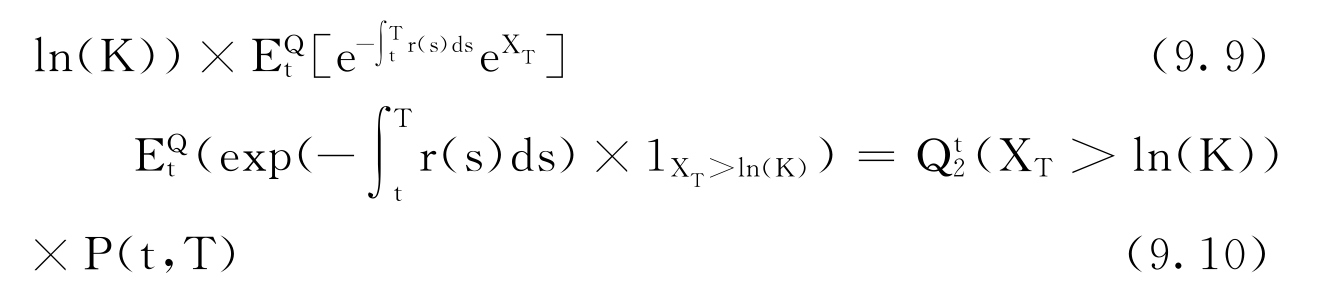

这里γ和π表示单位风险贴水,W1和W2为Q测度下相关的布朗运动。为了给执行价格为K的T时到期衍生产品期权定价,必须计算t时刻Q测度的以下期望值

EQt(·)为t时刻信息已知的情况下概率测度为Q的数学期望,r为无风险利率,为了使表达式更加简单,应用Radon-Nikodym导数,考虑与Q测度等价的两个概率测度Q1和Q2,且满足以下方程

Q2为T-远期测度,由方程(9.5)和(9.6)分别表示为

这里,Qt1(·)、Qt2(·)均表示t时刻信息已知情况下的条件概率,P(t,T)表示T时到期的零息债券t时的价格,定义X过程在Q1和Q2下的特征函数为:

![]()

在风险中性概率测度Q下,特征函数f1和f2分别表示为:

如果定义风险中性概率测度Q下“实际特征函数”f(ψ)为:

![]()

(12.12)式和(12.13)式简化为:

![]()

![]()

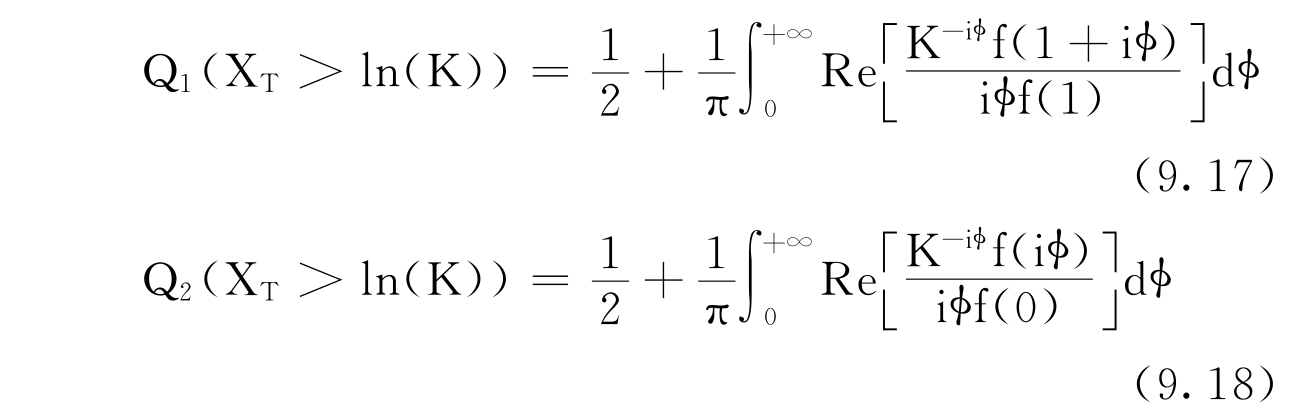

在随机波动率和均值回复模型中,这些特征函数可表示为一些函数的对数线性组合。为了得到(9.9)式和(9.10)式的累积概率,应用特征函数的傅里叶逆变换得到

这里Re(·)为复数的实部,以上累积概率中的积分计算比较复杂,一般只能通过数值方法得到,下面根据方程(9.3)和(9.4)选择适当的a(·)、b(·)和b′(·)函数,考虑两种典型的随机波动率模型,分析衍生产品的定价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。