四、有违约风险权益的一般化定价模型

现在,我们给出一个有违约风险权益的一般定价模型,我们将证明,由这一般定价模型在不同条件下,可以分别推出两大类模型。

为了构建有违约风险权益的一般定价模型,必须设定三种不同的风险,分别是无违约风险部分的利率风险、时间和违约挽回率。我们假设:(1)利率模型给出显性或隐性短期无风险利率r(t)的特征;(2)违约时间模型给出违约时间τ;(3)违约幅度模型给出违约挽回率φ(τ)和参考价值RT。

违约挽回率φ(τ)表示违约事件发生后,有违约风险权益的价值,与一些适当的参考价值RT(例如面值)相对应, T时到期的无违约风险债券t时的价格可表示为:

![]()

式中,EQt表示在风险中性测度Q和给定信息集条件下t时的期望。相应地,T时到期承诺支付为1的有违约风险零息债券t时的价格可表示为:

(4.26)式即为有违约风险权益的一般定价模型。(4.26)式中,如果债务人在债务时间内没有违约,示性函数1{τ>T}等于1,否则,1{τ>T}等于0。

由(4.26)式可以推出以上两大类有违约风险权益定价模型。不同模型之间的主要差别在于式中三种风险的设定:以不同的利率模型描述贴现水平,不同的违约时间模型(违约风险的时间维)描述示性函数值,不同的违约幅度模型描述违约发生时的损失。

现实中,各种金融市场主体在模型应用时使用三种不同的挽回参考价值,一是面值挽回,二是国债挽回,三是市值挽回。例如穆迪公司和S&P公司等信用等级代理机构使用债务面值的百分比作为挽回参考价值(面值挽回),而有些机构则选择公司资产市场价值为挽回参考价值(公司市值挽回),自然地,还有不少机构则选择国债挽回。

以下我们以国债挽回为例,由一般定价模型推导出Merton模型和约化模型。

若一般定价模型的挽回参考价值为国债挽回,则T时到期承诺支付为1的有违约风险零息债券t时的价格可表示为:

![]()

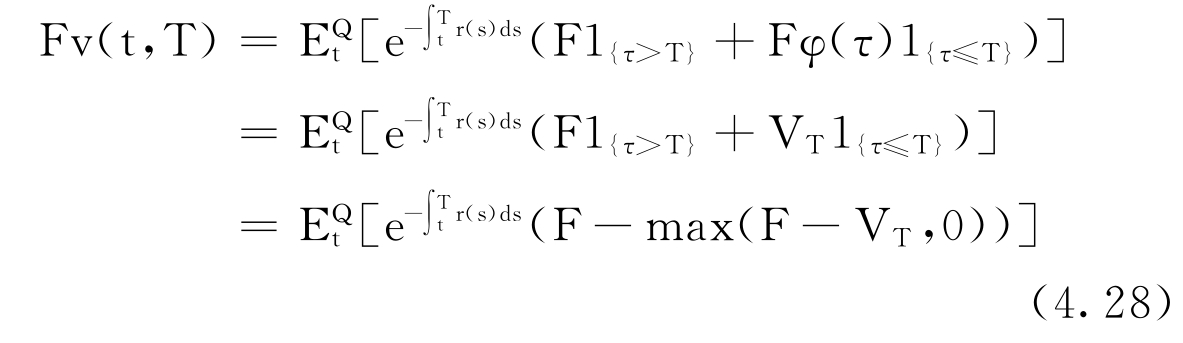

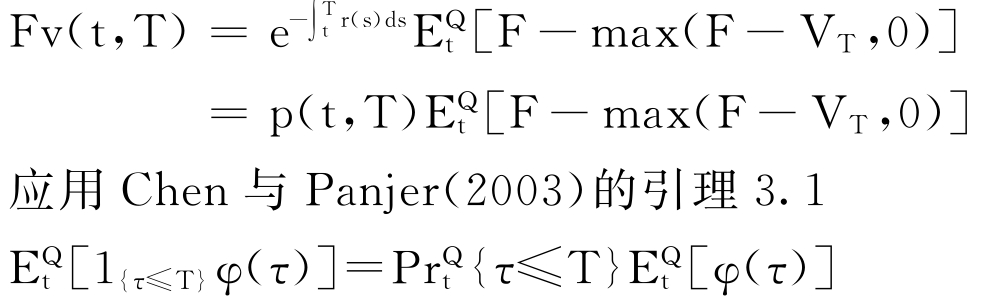

根据(4.27)式,T时到期承诺支付为F的有违约风险零息债券t时的价格可表示为:

当无风险利率与违约风险无关时,(4.28)式即可化为Merton模型(4.2)式:

![]()

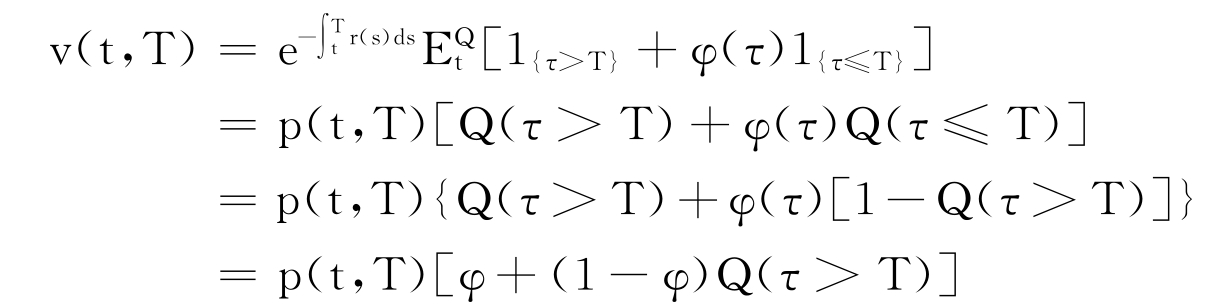

则当无风险利率与违约风险无关时,(4.27)式可化简如下:

此即为约化模型的(4.13)式。

若一般定价模型的挽回参考价值为面值挽回或者市值挽回,同样可以由一般定价模型推导出Merton模型和约化模型。

我们还可以通过测度之间的变换从(4.2)式得到外生违约的结构化模型的(4.3)式;再应用Feyman-Kac公式,根据等价鞅测度的期望值与偏微分方程之间存在的等价性,可以得到内生违约的结构化模型(4.4)式(篇幅所限,从略)。此外,我们还可以从一般模型,推导出一些其他特殊的有违约风险权益定价模型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。