第一节 AH股交叉上市溢价影响因素的实证分析:基于静态视角

一、理论假设与实证模型

(一)公司治理与公司价值

静态视角的研究需要从公司治理评价体系入手。如前所述,交叉上市溢价反映了同一家公司的价值在不同市场的价格表现。而这种公司价值又同公司的内部治理有着密切的关联。以往关于公司治理与公司价值的研究,主要从分析公司治理的某些特定因素与公司价值的关系入手,也有少量学者研究了综合公司治理水平同公司价值的关系。

关于公司治理因素与公司价值的研究中,学者们从资本结构、董事会治理、监事会治理、管理层激励、信息披露质量等不同方面进行了分析,详细内容在第三章内因部分已作介绍。国内的研究中许小年和王燕(2000)以及陈晓和江东(2000)研究了在我国特殊体制下国有股比例及法人股比例与公司价值的关系,发现在竞争性行业中国有股比例与公司绩效负相关。吴淑琨(2001)和吴世农(2005)实证分析了中国上市公司独立董事与公司绩效的关系,发现二者存在正相关。孙敬水和孙金秀(2005)在研究浙江上市公司监事会治理与公司绩效关系时发现监事会治理对公司绩效没有显著影响,认为我国监事会的运行效率并不理想。魏刚(2000)的研究发现我国上市公司早期的高管薪酬激励效果并不理想,而杨海燕和李瑞(2010)采用2001-2007年我国上市公司数据的实证发现高管薪酬激励水平与股东财富呈显著的正相关关系,说明高管薪酬激励的效果得到了显著的改善。

关于综合治理水平与公司价值的研究通常包含设定反映综合治理水平的指标以及检验该指标与公司价值的关系这两个方面。国内的研究中白重恩和刘俏(2005)在分析了公司治理的主要机制的基础上从董事会、高管薪酬、股权结构以及财务信息披露和透明度四个方面选择了8个治理变量,这8个变量是:CEO是否兼任董事会主席或副主席、外部董事比例、五大高管人员的持股比例、第一大股东持股量、第二至第十大股东持股量的集中度、企业是否拥有母公司、是否在其他市场挂牌上市以及是否国有控股。在控制了公司规模、资产营销比、营业收入与销售比、资产负债率和行业虚拟变量后分别研究了8个治理变量与公司价值的关系,并采用主成分分析法构造了反映中国上市公司综合治理水平的G指标,实证显示G指标同公司市场价值存在显著的正相关关系,说明投资者愿意为公司治理好的企业支付溢价。

陈祖英和刘银国(2010)在前人研究的基础上构建了公司治理综合评价指标,该指标从股权结构、外部机构审核评价、董事会治理机制、经理人员激励四个方面选取了10个治理变量,如表4-1:

表4-1 公司治理综合评价指标

资料来源:陈祖英、刘银国、朱龙:《公司治理与企业价值的相关性研究》,《技术经济》,2010年第3期。

他们将10个治理变量划分为三个层次,并根据层次的不同给指标赋以不同的权重,并根据指标的质量高低给以不同的分值,从而获得公司治理指数的计算公式:

![]()

其后使用公司治理综合评价指标并控制了是否垄断行业、公司规模、成长机会、企业研发能力等外生变量后对2007年我国上市公司数据的实证发现公司治理水平与公司绩效显著正相关。

(二)考虑估值理念差异的内因实证模型

1.假设提出

如第三章所述,根据前人的研究本文将公司治理因素作为公司基本面的组成部分纳入在考虑估值理念差异下的交叉上市溢价分析框架中。公司治理因素作为基本面的一部分,一方面会由于自身的差异而导致价差,另一方面也会由于投资者的不同解读而带来不同的价格预期进而导致价差。而后者正体现了价值规律在两个市场间的作用。

在与价差相关的内因指标选取上前人的研究并不多。胡章宏和王晓坤(2008)以户均持股比例、第一大股东持股比例和高管持股比例来反映公司治理水平,在与H股占总流通股比例、相对换手率、总流通市值、收益率方差之比等外因变量的联合检验后发现公司治理结构对价差没有显著影响。朱津滢(2010)在研究交叉上市溢价外部因素的基础上以股权集中度、资产增长率、企业规模、成长机会作为衡量公司治理结构的变量,在与需求差异、风险偏好差异和信息不对称差异等外部因素的联合检验中发现,股权集中度对AH股价差有正向影响,资产增长率与价差呈显著正相关,说明公司扩张能力越强AH股价差越大。另外公司规模对价差有负的影响,而成长机会对AH股价差的影响在固定效应和随机效应模型中都不显著。

前人对于内部治理与溢价关系的研究,一方面在内因变量及其指标的选取上仍有待完善,另一方面关于综合治理情况与溢价关系的研究尚属空白。本文在前人关于内部治理与公司价值的研究基础上结合AH股交叉上市公司的特点从资本结构、董事会治理、监事会治理和管理层激励四个方面提取了9个指标,形成了一个内因的评价体系。

表4-2 内因评价体系

为了剔除外部因素的影响,将需求弹性差异、风险偏好差异、流动性差异和信息不对称作为控制变量。

表4-3 外因控制变量

前人的实证结果和公司治理因素作为基本面的组成部分对于内地和香港市场投资者的不同意义都揭示了其带来AH股交叉上市溢价的可能性,因而提出假设4-1。

假设4-1:在控制了需求弹性差异、风险偏好差异、流动性差异和信息不对称四个外部因素后,以内因评价体系反映的公司治理内部因素对AH股交叉上市溢价程度存在显著影响。

为了进一步检验内部治理因素与AH股交叉上市溢价之间的关系,本文拟采用主成分分析法对各年度的截面数据进行逐个分析,从内因评价体系中提取出公司治理综合变量,以检验其与AH交叉上市溢价之间的关系。由此提出假设4-2。

假设4-2:以内因评价体系提取的公司治理综合变量对AH股交叉上市溢价程度存在显著影响。

2.实证模型

为根据内因评价体系全面检验内因与AH股交叉上市溢价的关系,参照胡宏章和王晓坤(2008)的研究,建立了扩展后的面板数据模型(4-2):

Pit=α+β1Pit-1+β2nontradeit+β3controlit+β4toptenit+β5sdirectorit+β6dsalaryit+β7indirectorit+β8ssuperit+β9iniceit+β10mshareit+β11cur-rentit+β12statait+β13turnoverit+β14totalit+εit(4-2)

其中AH股溢价程度定义为同一时点AH价差对H股股价的比值,采用如下的计算方式:

![]()

其中PAit表示公司i在t时的A股股价,PHit表示公司i在t时的H股港股股价乘以t时人民币对港币的汇率。

二、样本选择及描述性统计

样本数据选择了截至2009年12月实现AH股交叉上市的59家公司,数据来源于wind资讯,股价数据采用日交易复权数据平均,并剔除了汇率影响。样本数据为年度数据,数据跨度为2001-2009年。

通过命令xtdes显示样本包含59家公司,时间跨度为9年,各百分位上T_i均为9,说明整体上为平行面板数据,样本N大而T小说明为短面板数据。

表4-4 主要变量的描述性统计

续 表

续 表

从主要变量的描述性统计可以看到,2001-2009年样本公司的溢价程度平均约为0.94,董事会规模平均为11.6人,前十大股东持股比例平均约为80.2%,独立董事比例平均约为35.93%,监事会规模平均约为5.3人,高管平均薪酬约为27.34万元/年,高管平均持股比例约为0.25%。从图4-1中可以看出样本公司的AH股平均溢价水平整体呈先下降后上升的趋势,并在2008-2009年趋于平缓。

图4-1 历年平均溢价程度情况

三、实证检验及结果分析

(一)各内因联合检验与单独检验

首先检验了不加入一阶滞后变量的模型(4-4):

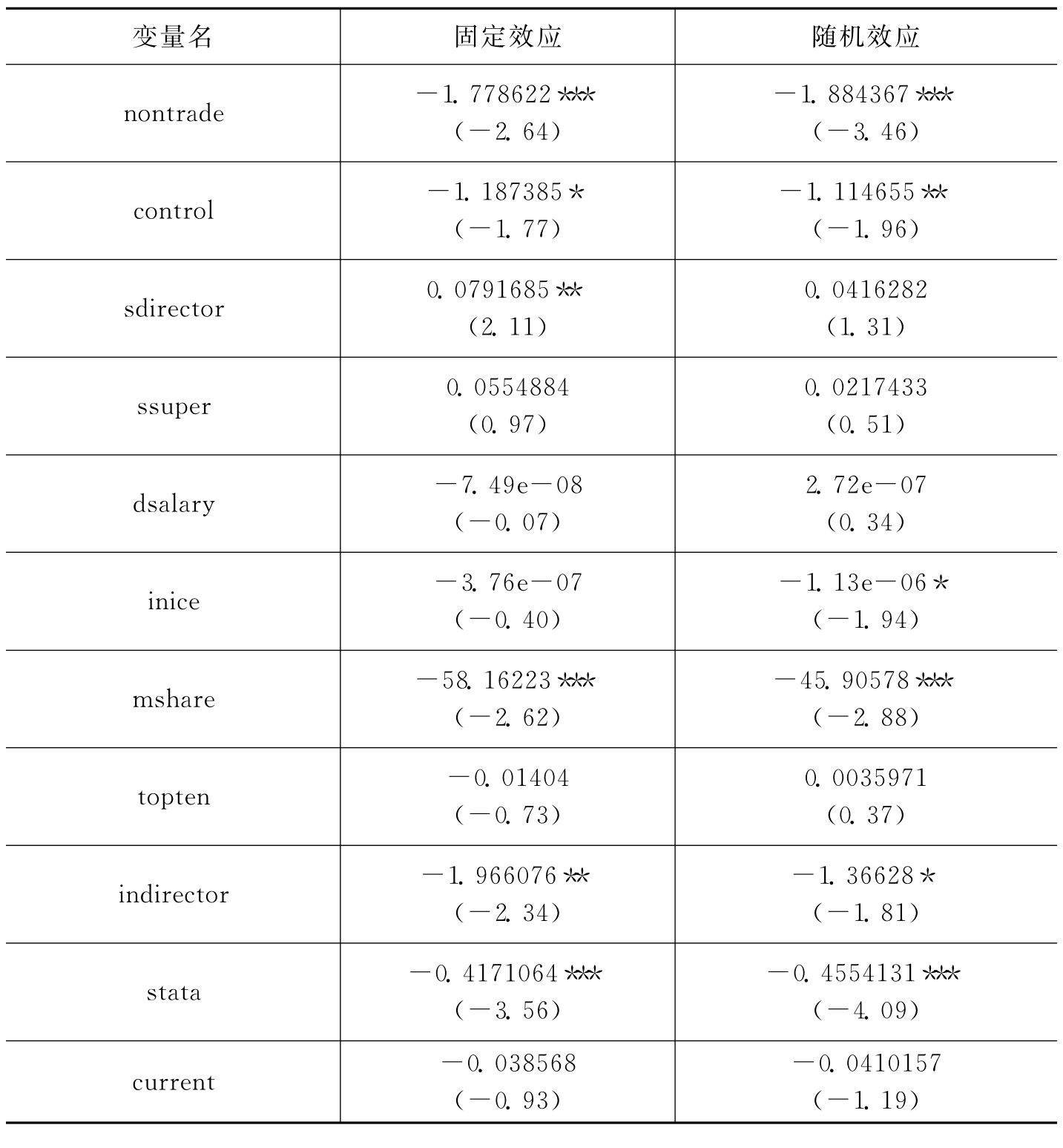

固定效应和随机效应的检验结果如表4-5:

表4-5 模型(4-4)的固定效应和随机效应检验结果

续 表

注:固定效应括号中为T检验值,随机效应括号中为Z检验值,***表示在1%显著,**表示在10%显著,*表示在5%显著。

检验结果显示限售股比和非流通股比在固定效应和随机效应中均比较显著,且符号均为负,董事会规模在固定效应中比较显著符号为正而在随机效应中不显著,高管平均薪酬在固定效应中不显著但在随机效应中显著且符号为负,高管持股比例在固定效应和随机效应中均达到了1%的显著性水平且符号为负,独立董事比例在固定效应和随机效应中也均显著且符号也均为负,说明这两个指标的提高能够抑制溢价,其余内因变量均不显著。外因控制变量中只有反映风险偏好差异的变量stata在固定效应和随机效应中均显著,其余变量均不显著,这可能是由于数据周期为年度导致的。另外,在随机效应中截距项cons也非常显著,说明可能存在遗漏变量的问题。

进一步的豪斯曼检验没有拒绝原假设,说明随机效应是最有效率的。异方差检验拒绝了原假设,说明存在显著的异方差问题,同时自相关检验也拒绝了原假设,说明同样存在自相关问题。

为了解决遗漏变量的问题,拟采用工具变量法进行进一步的检验,同时为了解决自相关和异方差问题拟采用GMM估计。因而本文采用非官方stata命令xtivreg2进行GMM检验,该命令只能处理固定效应模型,同时样本数据的时间跨度较小,因而本文采用对加入溢价程度一阶滞后变量模型4-2先进行离差变换,再使用GMM估计的方式。

离差变换后GMM估计的结果如下:

检验结果显示溢价程度一阶滞后变量非常显著,说明被解释变量存在严重的一阶自相关。限售股比和非流通股比的检验结果均不显著,这可能是由于样本数据的周期为年度导致的。其他内因变量中董事会规模不再显著,管理层持股比例和独立董事比例仍然显著,符号仍均为负,其余内因变量仍然不显著。内因评价体系中存在显著影响AH股交叉上市溢价的因素说明假设4-1成立。外因控制变量中,反映风险偏好差异的stata仍然显著但显著性有所降低,而原本不显著的流通股比和换手率之比则比较显著,股本总额仍不显著。

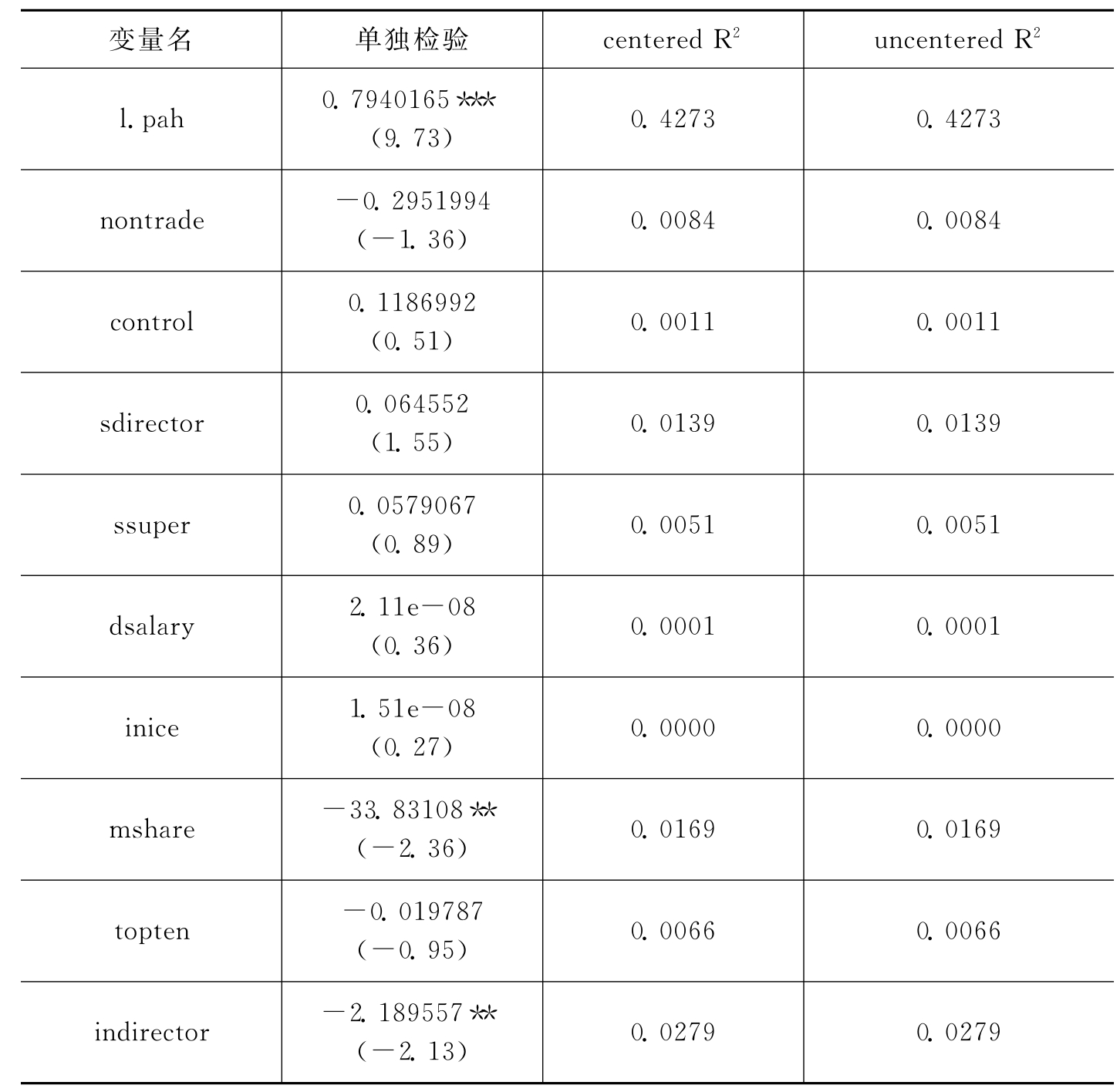

为了进一步验证联合检验的结果,对溢价程度一阶滞后变量和内因变量继续进行单独检验。检验结果如表4-6所示:

表4-6 离差变换后的GMM单独检验结果

注:括号内为Z检验值,***表示在1%显著,**表示在10%显著,*表示在5%显著。

单独检验结果显示,溢价程度一阶滞后变量仍非常显著,且R2明显高于其他解释变量,说明一阶自相关程度非常高。管理层持股比例显著符号仍为负,但显著性有所下降,而独立董事比例显著性有所增加,达到了5%的显著性水平,符号也仍为负。

实证结果显示,除限售股比和非流通股比外,内因变量中,管理层持股比例和独立董事比例对溢价具有显著的负向影响,原因可能是港股投资者对公司治理中的这两个因素更加重视,对于管理层持股比例和独立董事比例高的企业具有更高的价格预期。

(二)内因的主成分分析

为进一步检验公司治理综合情况对AH股溢价的影响,本文继续采用主成分分析法,针对每个年份的截面数据从内因评价体系中提取综合治理变量,并逐个检验其对该年份溢价程度的影响。

由于2005年以前AH股交叉上市公司较少,存在大量数据缺省,因而本文提取了2005-2009年的公司治理综合变量,回归结果如表4-7所示:

表4-7 公司治理综合变量的逐年回归结果

注:括号内为T检验值,***表示在1%显著,**表示在10%显著,*表示在5%显著。

回归结果显示,在2005和2006年度公司治理综合变量对AH股交叉上市溢价并不存在显著影响,但在2007、2008和2009年度,公司治理综合变量对AH交叉上市溢价存在显著影响且符号为负,说明假设4-2在2007-2009年度成立。这可能是由于股权分置改革后随着内地上市公司公司治理情况的改善,港股投资者对公司治理因素改善的价格预期高于内地投资者,因而在一定程度上降低了溢价程度。

四、结论与启示

本文在前人研究的基础上提出了考虑估值理念差异的内因实证模型,总结并扩展了AH股交叉上市溢价的内因评价体系,并通过对内因评价体系的联合检验和单独检验发现内部治理因素中管理层持股比例和独立董事比例对AH股交叉上市溢价程度存在显著的负向影响,原因可能是港股投资者对管理层持股比例和独立董事比例更加重视,对于管理层持股比例和独立董事比例高的企业具有更高的价格预期。此外本文还通过主成分分析法构建了公司治理综合变量,以反映综合治理情况。针对2005-2009年度的截面数据检验结果发现,在2005和2006年公司治理综合变量对溢价程度没有显著影响,但在2007-2009年,公司治理综合变量对溢价程度具有显著影响且符号为负。说明股权分置改革带来的公司治理改善可能使香港投资者更加看好内地交叉上市公司,带来更高的价格预期,从而在一定程度上降低了溢价水平。而股权分置改革带来的其他影响,需要从动态的视角加以解析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。