第三节 日立制作所

一、日立制作所集团概要

对于日立制作所的实证研究没有像NEC公司那样直接通过采访企业财务负责人,而是通过调查企业有价证券报告书、营业报告书、企业统计资料和公司网站等一般公开信息综合分析进行的。该企业集团2002年年度(2002年4月至2003年3月)拥有合并子公司1112家,使用权益法的联营企业119家。2004年年度(2004年4月至2005年3月)拥有合并子公司985家,使用权益法的联营企业167家。2005年年度(2005年4月至2006年3月)合并子公司932家,使用权益法的联营企业158家。

日立制作所的合并财务报表是根据美国会计原则编制的。其合并政策在合并财务报表的附注1中做了如下披露:

“注1主要的会计政策概要

(1)合并会计政策

本公司1963年7月在美国以预托证券的形式以市价公开募集发行股票,于同年开始根据美国1933年证券法和美国1934年证券交易法,向美国证券交易委员会提交根据美国GAAP的要求编制的合并财务报表。

……

本公司采用的美国GAAP和我国GAAP在合并财务报表的披露方法的主要不同如下,对于金额重要的项目,也披露了采用我国GAAP情况下对本期合并税前纯利润的影响金额。

(ロ)合并对象范围主要是根据持有表决权比例和解释指南第46号(改订)决定的。和根据实质控制力原则和实质影响力原则的合并对象企业和联营企业的范围存在差异,但影响小。

……”

日立制作所和NEC同样,近年来不仅重组企业集团内部的企业,而且还和竞争对手共同携手通过大量的合营投资和企业分立积极展开企业业务结构重组。以下是2004年年度(2004年4月至2005年3月)[3]的营业报告书中披露的企业集团该年度的营业措施中的有关企业重组部分。该年度公司为了确保机动车业务的成长,在2004年10月吸收合并了Tokico股份有限公司企业集团和100%的子公司“日立Automotive Systems”,[4]同时还和新神户电机股份有限公司以及Hitachi Macell股份有限公司共同成立了合营企业“日立比格尔能源股份有限公司”。另外,其预计超薄电视机需求的扩大,和东芝以及松下电器产业共同成立了液晶显示屏的合营企业“IPS阿尔法技术”。另外,其还在2004年4月取得生产、销售等离子显示屏的合营企业“富士通日立等离子显示屏股份有限公司”中富士通股份有限公司持有的一部分股份,使该公司成为日立制作所的子公司,据2005年年度的有价证券报告书2005年3月拥有的权益是80%。2004年10月1日和欧姆龙公司合并ATM(现金自动交易装置)等的信息设备业务,共同成立了合营企业“Hitachi-Omron Terminal Solutions”股份有限公司。

以上从营业报告书中得知,日立制作所和在NEC同样积极通过合营和企业合并等进行企业重组。以下就日立制作所的几个主要合营企业的合并方法进行探讨。

二、日立制作所的代表性合营企业

2004年年度(2004年4月至2005年3月)的营业报告书中披露的上述几家合营企业中只有“富士通日立等离子显示屏”在有价证券报告书中有所披露。其他的如“日立比格尔能源股份有限公司”、 “IPS阿尔法技术”、 “Hitachi-Omron Terminal Solutions”都没有做进一步的披露。以下以日立制作所持有过半数权益的合营企业为中心进行探讨。

1.富士通日立等离子显示屏——合并子公司

该合营企业是日立制作所和富士通在1999年4月共同折半出资成立的等离子显示屏专业公司。2006年10月时,该公司有资本金5400亿日元,员工1000名,到2004年年度为止作为使用权益法的联营企业处理。2005年4月1日从富士通取得30%股份后,日立制作所的持股比例为80%,从2005年年度(2005年4月至2006年3月)起作为合并子公司处理。

该合营企业2005年年度债务超过资产2014.2亿日元。由于该合营企业成为合并子公司以及应收账款的增加,合并财务报表的总资产比前期增加28494.8亿日元,达1002119.5亿日元。

折半出资的合营企业一般来说,是在投资企业的共同控制下的。如果该合营企业也存在共同控制的话,2004年年度为止它一直是作为使用权益法的联营企业,2005年年度后由于增加出资比例而改为合并子公司的话,可以说是对该合营企业采用了美国GAAP目前的持股比例原则,即根据表决权比例来决定合并范围。

2.Renesas Technology——使用权益法的合营企业

从营业报告书和有价证券报告书中作为合营企业披露的。最初在2002年年度有价证券报告书中作为重要的日后事项,在附注28做了如下披露:

“注28日后事项

2003年4月1日,本公司和三菱电器通过分公司型共同新设分立成立了以LSI系统业务为中心的半导体公司Renesas Technology股份有限公司。Renesas Technology的资本金是5000百万日元,发行普通股500万股,分派给该公司275万股,三菱电器225万股。

另外,根据合营合同Renesas Technology的重要决策须通过和三菱电器的协议才能决定,因此,本公司决定对该合营企业采用权益法。

2003年4月1日从本公司分离出的业务部门和这些业务相关的子公司的总资产是596118百万日元,净资产是147443百万日元。”

合营后,日立制作所将6家子公司经营转移给Renesas Technology,使这些子公司成为股份有限公司Renesas Technology的子公司,形成了合营企业集团。该合营企业2003年年度的销售收入达世界半导体厂商的第3位。至2006年3月Renesas Technology的资本金和日立制作所在其中的权益比例保持不变。2005年年度的集团营业收入为90600亿日元,单体员工约10000名,集团员工约26200名。

直至最新的2005年年度的有价证券报告书一直将Renesas Technology作为采用权益法的联营企业,并对其理由进行如下注解: “因为根据合营合同Renesas Technology的重要决策须通过和三菱电器的协议才能决定,因此,本公司决定对该合营企业采用权益法。”

由此可以得知,日立制作所对该合营企业采用了实质原则,即没有因为持有过半数的权益而将其作为子公司处理,而是注重了共同控制的实质,将其排除出合并范围。

3.Hitachi-Omron Terminal Solutions股份有限公司——合并子公司

Hitachi-Omron Terminal Solutions是2004年10月由日立制作所和欧姆龙通过分公司型共同新设分立成立的。2006年3月该合营企业的资本金为850亿日元,员工1145名。日立制作所和欧姆龙各自持有的权益为55%和45%。日立制作所将该合营企业作为合并子公司处理。

两家投资企业的持股比例相差10%,对于合营企业来说并不是很大的差距。就日本的公司法来说,持有45%股份的投资企业能对被投资企业使用否决权。因此,一般可以假设该合营企业是被两家投资企业共同控制的。如果这个假设成立的话,那么,日立制作所对该合营企业的合并方法依据持股比例决定的。这样的处理,显然和以上的Renesas Technology的会计政策不一致。

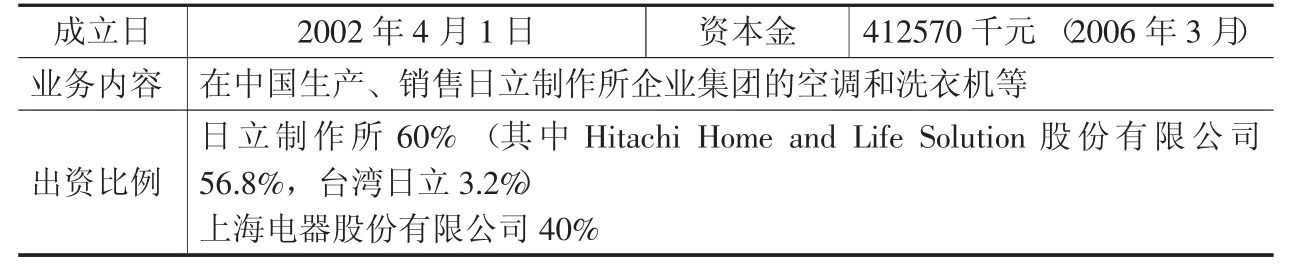

4.上海日立家电电器有限公司——合并子公司

为了调查日立制作所对被共同控制的合营企业采用的会计政策,笔者调查了在中国境内的日立制作所和中方的合营企业。因为,中国的《中外合资企业法》规定,不论中外投资方持股比例多少,在中国境内的中外合资企业都必须受到中外双方的共同控制。表6-4是上海日立家电电器有限公司的概要。表中的Hitachi Home and Life Solution股份有限公司是日立制作所100%的子公司。

表6-4 上海日立家电电器有限公司概要

根据日本公司法的规定,经营转让和更改公司章程等都需要股东大会的特别决议(旧商法245条,342条)。股东大会的特别决议需要持有过半数的已发行股份的股东出席,并通过这些股份的表决权的2/3以上的多数同意(旧商法343条)。因此,从日本公司法的规定也可以得知,上海日立家电电器有限公司是被日立制作所和上海电器股份有限公司共同控制的。

日立制作所一直以来将上海日立家电电器有限公司作为合并子公司处理。如果说Hitachi-Omron Terminal Solutions股份有限公司的共同控制是假设的,那么,上海日立家电电器有限公司的共同控制可以从中日两国的相关法律得以确认。从日立制作所将上海日立家电电器有限公司作为子公司的处理可以得知,对上海日立家电电器有限公司是采用了持股比例标准。由于对被共同控制的持有过半数权益的Renesas Technology采用了权益法,可以指出和对上海日立家电电器有限公司的合并政策缺乏一贯性。

5.日立比格尔能源

该合营企业是由日立制作所和子公司Hitachi Maxell(持股比例53.6%)和新神户电机(东京证券交易所上市公司)在2004年6月30日各自出资36.7%、19.6%、43.7%成立的,资本金150亿日元。可能是对日立制作所的重要性较低,在有价证券报告书中没有做任何披露。

三、小 结

日立制作所的合并会计政策和NEC不同,合并范围是根据持股比例来决定的。可是,对持有过半数的合营企业却采取了不同的合并政策。即对Renesas Technology采用了实质控制力原则,而对其他合营企业却采用了持股比例标准。这样的处理很明显缺乏一贯性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。