8.4.3 政府保费补贴水平分析

我国农业保险制度的实践经验表明,具有双重正外部性的农业保险按照纯商业化运行难以达到规模经济效应,保险业者高费率、高赔付的经营特点以及有限的农户支付能力使得农业保险陷入“供需短缺”的困境。因此,农业保险制度单靠市场机制的调节不能提供足够的供应与有效需求,需要依靠发挥政府的经济和行政功能对农业保险进行财政补贴,将市场缺口填平补齐。一般来说,政策性农业保险的财政补贴可以分两块,一块是保费补贴,对投保农户提供补贴;另一块是管理费补贴,对保险经营者提供补贴(庹国柱、王国军,2002)。管理费补贴有的国家是全补,有的国家补贴一部分。保险费补贴额和补贴率主要取决于纯保险费率、保险保障水平高低、政府的政策目标和财力、农民对保险产品的接受或购买能力(庹国柱、朱俊生,2005)。一般来说,保险产品的纯费率越高补贴越多,纯费率越低补贴越少;保险项目或产品的保障水平越高补贴率越低,保障水平越低补贴率越高;农民投保愿望越强烈又有支付能力的保险产品其补贴就少,相反补贴就多。

从政府的角度来看,补贴本身越少越好,但提高农户参与率的政策目标则往往要求增加补贴。在政府补贴与农户参与率(在自愿投保条件下)之间寻求平衡是一个重要的经济学问题。本书运用CVM获取不同补贴水平下农户对农业保险支付意愿,进而考察政府对农业保险的保费补贴额度与农户参保率之间的关系。在国内外支付意愿的文献当中,一般的研究把平均支付意愿作为政府补贴的标准,但是,这一标准的主要缺陷在于它只能保证大约50%的农户愿意参保,而其余50%的农户可能不参保。因此,如果采用平均支付意愿作为补贴标准的话,那么这将导致补贴不足以吸引足够参保率的结果。参保率不足的原因是,按照平均支付意愿进行补贴将有大约50%的农户的支付意愿加补贴低于计算的保费标准,他们对农业保险的潜在需求无法转化为现实需求。因此,本书认为应当采用累计支付意愿[12]来计算政府对农业保险的保费补贴额度,将政府补贴额度与保险覆盖范围相结合。

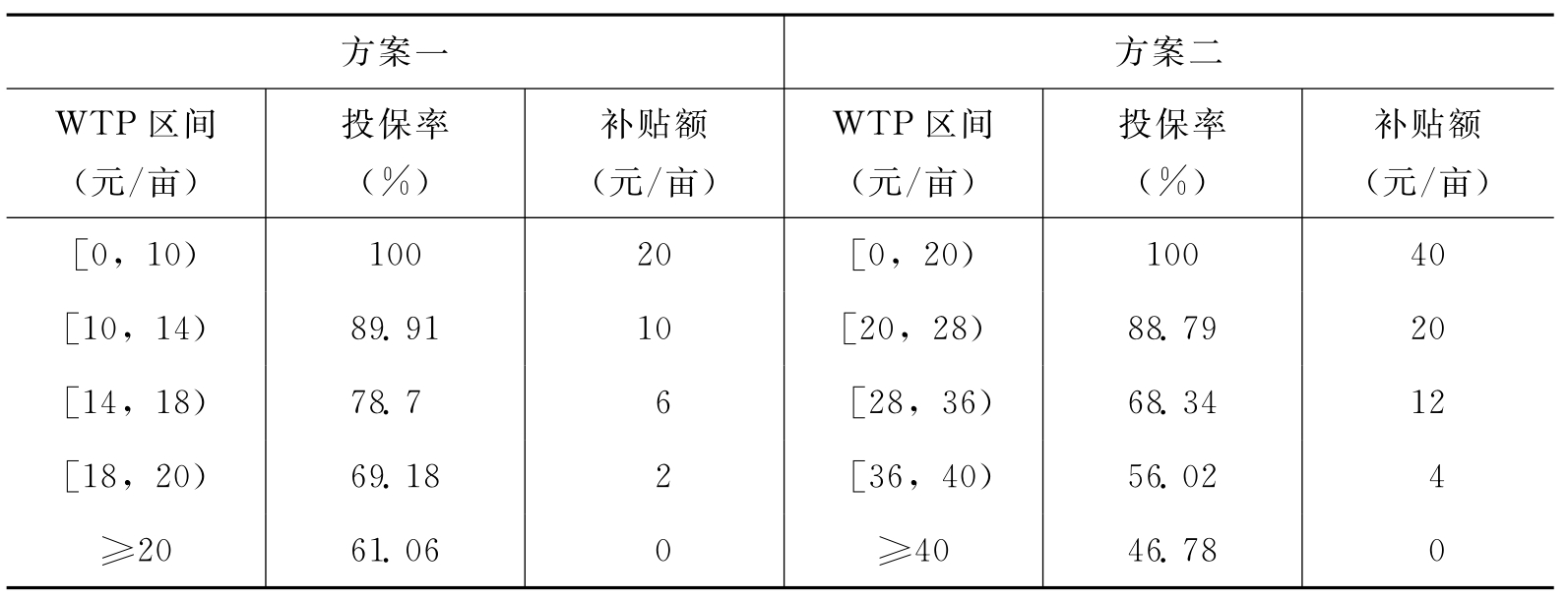

通过对农户农业保险支付意愿分布情况(见表8-2)的计算,可以得到农户累计参保率和政府补贴额度之间的关系,具体结果如表8-16和表8-17所示。

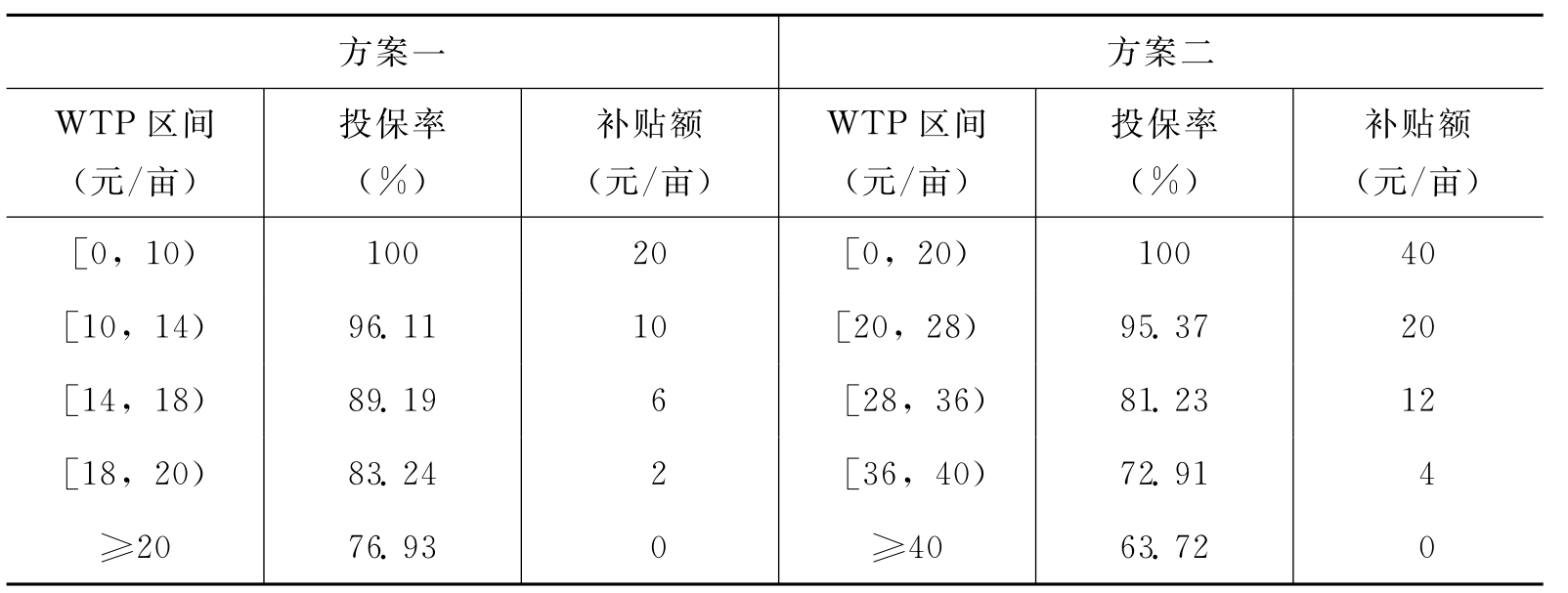

从表8-16可知,对于方案一而言,在政府不补贴的情况下,农户的投保率只有61.06%;如果政府给予10%即亩均2元钱的补贴,农户的投保率将增加到69%;当补贴增加到50%即10元/亩时,投保率将达到近90%。对于方案二来说,政府不补贴的情况下,只有56.02%的农户投保;当补贴水平增加到50%即20元/亩时,投保率将增加到88.79%。就承保面积的角度而言,当政府补贴由10%增加到50%以后,在保险方案一、二两种条款下农户投保率分别由83.24%增加到96.11%和由72.91%增加到95.37%。更为重要的是,在同一个方案内,相对于按照参保户数计算农户的投保率来讲,基于参保面积计算的农户投保率相对较高。这一结果佐证了这样一个事实:该地区农户的经营规模相对较大,播种面积越大的农户参保的概率越大,两者之间是一种正相关关系。以上分析表明,政府的补贴力度越大,农户参保率越高,从而农业保险制度的覆盖范围也就越广。由此可见,政府的补贴政策应当与农户的参保率相结合,以预定的参保率目标为依据计算达到这一类及参保率所需要的补贴率和补贴总量。

表8-16 农户参保率与政府补贴水平关系:基于参保户数的角度

资料来源:根据本研究计算整理。

表8-17 农户参保率与政府补贴水平关系:基于参保面积的角度

资料来源:根据本研究计算整理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。