6.3 企业之间比较评估的模糊综合评估法

在以上创建的一套企业人力资本投资管理风险评估指标(概括如图6-2所示)中,由于有些指标是通过主观判断确定的,其结论必然存在着一定的模糊性,企业间也不可能完全可比。如两企业员工满意度虽都为80%(80%的员工对企业满意),但其满意程度强弱肯定是不同的。因此,对这套既存在模糊性及主观判断指标,又存在定量指标的综合指标体系,我们可选用模糊综合评估法(Fuzzy Comprehensive Evaluation,简称FCE)来对企业评估。

6.3.1 模糊综合评估模型

模糊综合评估模型有初始模型和多层次模型两种。

图6-2 企业人力资本投资管理风险的评估指标

6.3.1.1 初始模型

设因素集U={u1,u2,…,ui}

其中:ui表示被考虑的因素,i=1,2,…,n

评语集V={v1,v2,…,vi}

因素集U上的模糊子集A={a1,a2,…,an}叫做权数分配,a1叫做因素u1被考虑的权数。

从U到V的一个模糊映射R的像(向量)

R(ui)=(γi1,γi2,…,γim)叫做单因素评价,它是V上的模糊子集,其中γij(0≤γij≤1,i=1,2,…,n;j=1,2,…,m)表示从因素ui考虑该事物能被评为V1的隶属度。将模糊映射R的全体像(向量)并列起来得一单因素评价矩阵R=(γ1j),叫做综合评价的变换矩阵。

这样,当权数分配和变换矩阵为已知时,应用模糊矩阵的复合运算即可进行综合评价,从而得到模糊综合评价的初始模型。

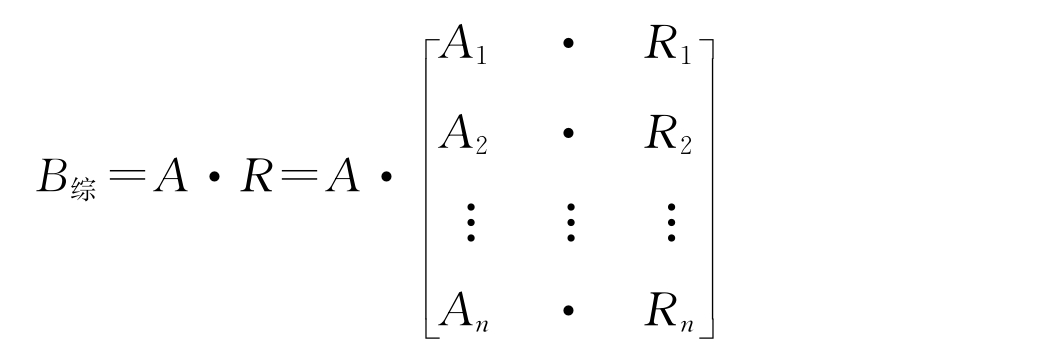

A·R=B(b1,b2,…,bm)

其中:

6.3.1.2 多层次模型

通过对因素集的分层划分,可将上述模型扩展为多层次模糊综合评价模型。它就是将初始模型应用在多层次因素上,第一层的评价结果又是上一层评价的输入,直到上一层为止(Chin Wei Chun,2004;Tuan Anh Rinh,2004)。

在对因素集U={u1,u2,…,un}作一次划分时,可得到二层次模糊综合评价模型。其算式是:

其中:A为U/P={u1,u2,…,un}中n个因素Ui的权数分配。

Ai为Ui={ui1,ui2,…,uik}中ki个因素uij的权数分配。

R和Ri分别为U/P和Ui的综合评价的变换矩阵。

B综则为U/P同时也为U的综合评价结果。

6.3.2 模糊综合评估步骤

第一步,确定参评的企业综合评价对象集。

X={Xk}

第二步,对评价指标体系,给出因素集。

U={ui},(i=1,2,…,n)

第三步,确定评价等级及其相应标准。它是进行评价和度量的基础,也是将定性评价和定量评价结合起来的桥梁。评价等级一般不宜划分的过粗过细,通常可分为5~7个等级。评价标准的含义则随评价等级的划分而相应得到确定。

第四步,进行单因素评价,得到变换矩阵R={γij}。

进行单因素评价,就是分别从各个因素(评价指标)ui来考虑确定参评企业的各项指标被评为各个评价等级uj的隶属程度γij。确定γij的方法一般有两种:一是经验查表法,即通过经验推理,从人为规定的模糊量化表中查得;二是同行评议统计法,即通过同行评议并汇总测评结果,从统计评语比率中得到。

第五步,确定评价指标的权数分配A={ai}。

权数ai是指单因素(指标)ui在总评价指标体系中所起的作用大小和相对重要程度的度量。通过有目的地分配和调整各因素(指标)ui的权数,可以表现出评价者在把握企业综合评价指标体系上的倾向性和灵活性。

第六步,进行综合评价,求得最终评价结果B。

由于企业人力资本投资管理风险的评估指标体系具有多层次的结构特点,因此,应用多层次模糊综合评价模型进行评价。而且,对企业人力资本投资管理风险进行综合评价,应全面考虑各影响因素,为此,应先用M(0,+)模型。在此模型中

![]()

6.3.3 模糊综合评估实例

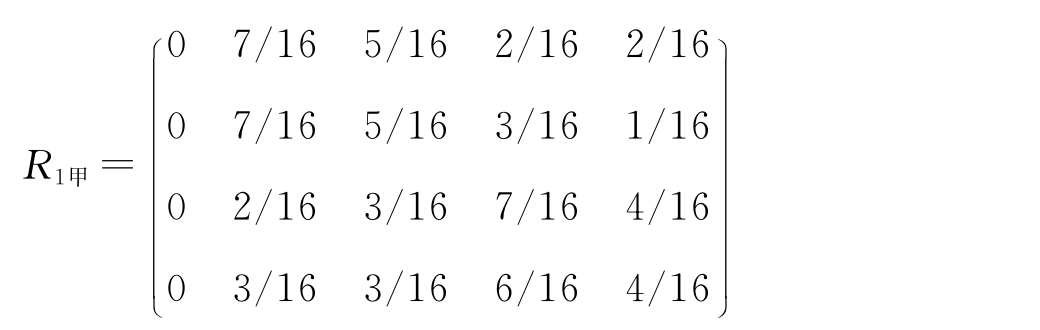

根据FCE评价的一般程序,笔者聘请了16位专家组成小组对甲、乙两企业进行评价。设X=(甲,乙);两企业的风险评价等级均为五级,即V={小,较小,一般,较大,大}。为了统计计算方便,将各因素被评为各个评价等级Uij的隶属程度Rij用分数表示(该分数表示16位专家有几位赞同)。各因素的权数A的分配情况及变换矩阵R的数值见表6-1。表中的Rij和各因素的权数A的分配情况都是根据专家调查评议的结果经过统计分析、数据处理后获得的(其调查问卷的格式设计见附录3)。

表6-1 甲、乙企业综合评价指标数据表

根据该表,其模糊综合评估过程如下:

首先,根据表中所给数据,分别对甲、乙企业的各指标(U1,U2,U3,U4,U5,U6)进行单因素评估。

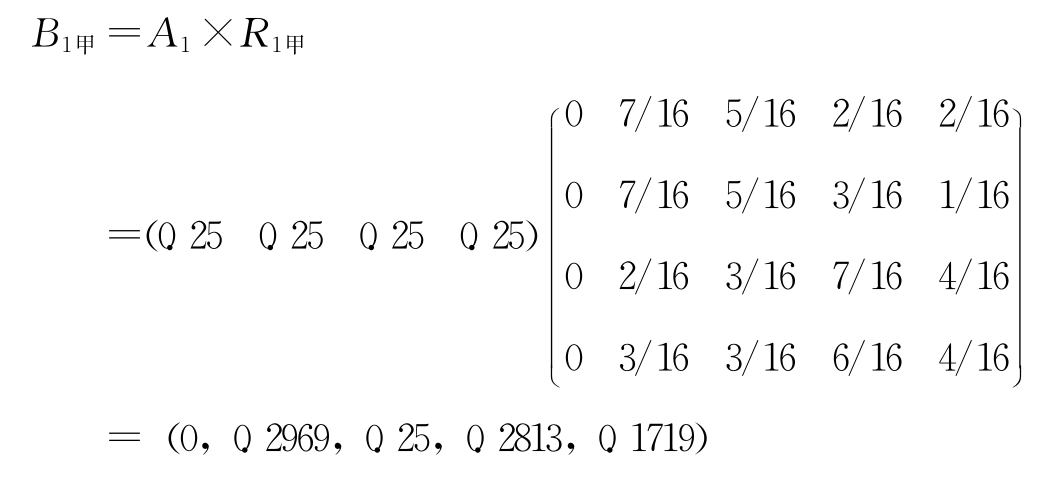

(1)对甲企业的评估。

由表6-1可知U1上的各影响因素的权重矩阵为:

A1=(0.25 0.25 0.25 0.25)

甲企业在U1上的变换矩阵为:

则可得到甲企业在预决策风险上的评估结果。

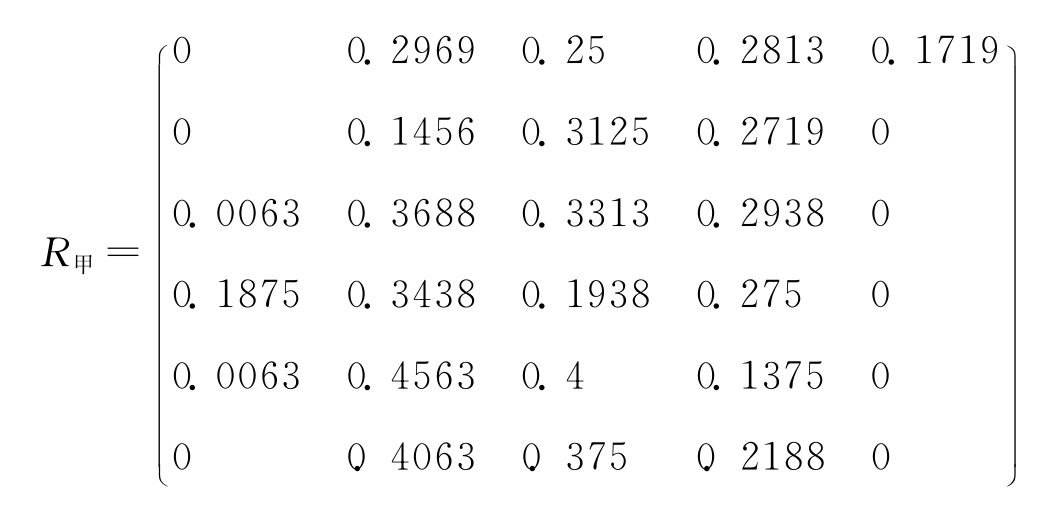

同理可计算得到甲企业在U2,U3,U4,U5,U6上的评估结果。

B2甲=A2×R2甲=(0,0.1456,0.3215,0.2719,0)

B3甲=A3×R3甲=(0.0063,0.3688,0.3313,0.2938,0)

B4甲=A4×R4甲=(0.1875,0.3439,0.1938,0.275,0)

B5甲=A5×R5甲=(0.0063,0.4563,0.4,0.1375,0)

B6甲=A6×R6甲=(0,0.4063,0.375,0.2188,0)

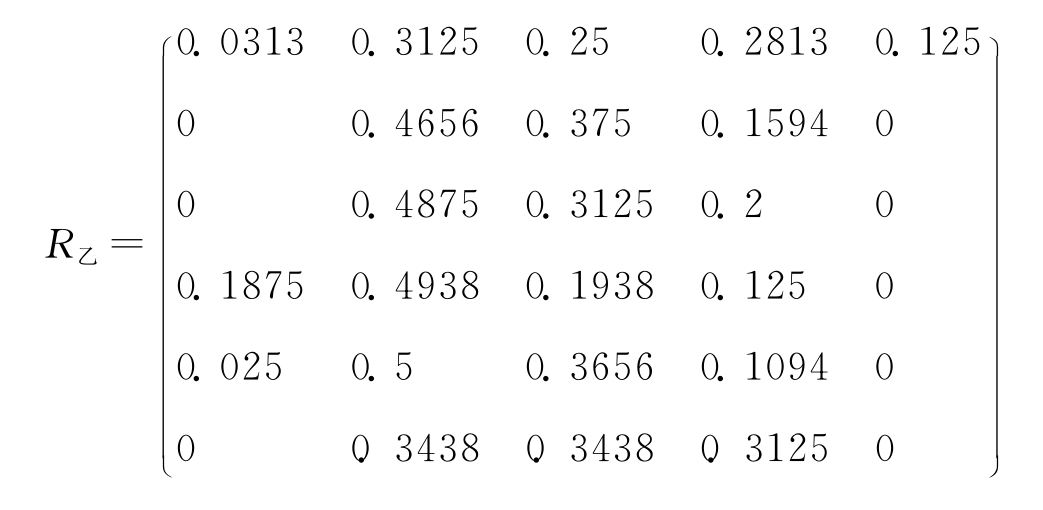

(2)对乙企业的评价。

其计算方法和计算过程同上。通过计算得到乙企业在U1,U2,U3,U4,U5,U6上的评估结果。

B1乙=A1×R1乙=(0.0313,0.3125,0.25,0.2813,0.125)

B2乙=A2×R2乙=(0,0.4656,0.375,0.1594,0)

B3乙=A3×R3乙=(0,0.4875,0.3125,0.2,0)

B4乙=A4×R4乙=(0.1875,0.4938,0.1938,0.125,0)

B5乙=A5×R5乙=(0.025,0.5,0.3656,0.1094,0)

B6乙=A6×R6乙=(0,0.3438,0.3438,0.3125,0)

其次,根据多层模糊综合评估的运算规则,第二层评估的结果应作为第一层的变换矩阵,即:

由于第一层各因素的权重系数矩阵为:

A=(0.1 0.1 0.1 0.1 0.3 0.3)则甲、乙企业的综合评估结果如下:(计算过程略)

B甲=A×R甲=(0.0213,0.3743,0.3413,0.2191,0.0172)

B乙=A×R乙=(0.0226,0.4291,0.3260,0.2031,0.0125)

上述计算结果表明甲企业的人力资本投资管理风险在评语v={小,较小,一般,较大,大}上的隶属程度分别为(0.0213,0.3743,0.3413,0.2191,0.0172);乙企业的人力资本投资管理风险在评语v上的隶属程度分别为(0.0226,0.4291,0.3260,0.2031,0.0125)。

最后,为了更直观比较甲、乙企业的人力资本投资管理风险,我们将上述的评估结果转换成一个具体的分值W。

如果我们将评估等级取成列矩阵V。

设Vt=(V1,V2,V3,V4,V5,)

=(-3,-2,1,2,3)

则甲企业人力资本投资管理风险的最终评估分值

甲企业在U1上的评估分值

W1甲=B1甲×V=0.7345

同理也可得到乙企业最终评估分值和甲、乙企业其余指标的评估分值(如表6-2所示)。

根据评估结果(表6-2)可知,在最终评估分值(W)方面,乙企业人力资本投资管理风险评估分值W乙(-0.1563)明显小于甲企业人力资本投资管理风险评估分值W甲(0.0186)。这说明乙企业的人力资本投资管理风险小于甲企业的人力资本投资管理风险。

表6-2 甲、乙企业人力资本投资管理风险评分值比较表

就各类具体风险而言,除在流失风险上的分值(W6)上,乙企业的W6乙(0.2812)大于甲企业的W6甲(0)外,在其余各类风险的分值,即W1~W5上,乙企业均小于甲企业。这说明乙企业除了流失风险大于甲企业外,其他各类风险均小于甲企业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。