(三)资金流:资金运作管理流程

从财务的角度,企业的资金运作管理流程应该主要包括以下几个层面的内容,即投资决策管理流程、筹资决策管理流程、日常营运管理流程、收益分配管理流程和企业的并购与分拆管理流程。它们与企业的战略关系管理流程和物资营运管理流程都有着一定的交叉关系,但这里更多的是从资金运作的角度给予分析。可以说,资金运作管理流程是企业财务业绩稳定提升的重要保障。

1.投资和筹资决策管理流程

投资是指在某个时刻对某些具有经济价值的东西(通常是现金)所进行的支出安排,以期在另一时刻为投资者带来经济收益。对投资的一个更精练的概括是指对未来回报的预期而承受瞬时成本的行为(dixit and pindyck,1994) 。投资通常是一次性的、大数额的支出安排,而收益则在一个较为持续的时期内以小额收入流形式发生。投资决策对于投资者而言一般有着至关重要的作用。因为投资通常涉及到大量的资源。企业进行的许多投资都要求承诺投入其资源的一大部分。一旦决策失误、那么就会给企业带来即使不是灾难性的但也是重大的影响。投资一旦实施,那么退出投资通常不是困难就是代价高昂,甚至兼而有之。实际上,企业进行的投资通常都是出于满足特定需要[28]。考虑到投资决策对于投资者的重要性,对投资方案进行恰当的筛选是很关键的,这既包括一个恰当的决策流程,也包含针对投资决策项目的评价指标。

企业的投资是和筹资联系在一起的。企业资金筹集主要有两个渠道,一个是外部资金来源,一个是内部资金来源。所谓的外部资金来源是指必须取得公司董事及经理人员之外成员所认可的资金来源。譬如,股票发行需取得潜在股东的认可,所以发行新股就属于一种外部资金来源。与此相反,内部资金来源则不必取得其他成员的认可,而仅仅出于公司管理部门的决策。因此,留存的收益就是一种内部资金来源,公司董事们有权决定是否把价值创造的一部分留存下来,而无须获得股东的同意。企业的资金筹集需要弄清楚几个问题,第一个是筹多少?第二个是怎么筹?第三个是不同性质资金的比例如何搭配?企业应该以投定筹,不应过量筹资,否则就会留给经理人太多低效率选择的空间;企业应该选择便宜的资金来源并合理搭配不同性质的资金比例,使企业的资本结构处于一个有弹性的合理区间。由于投资项目一般是通过长期资本来进行筹资,所以用于新的投资项目的贴现率应当反映各类资本的提供者所要求的期望报酬率,从企业的角度看,这就是加权平均资金成本。

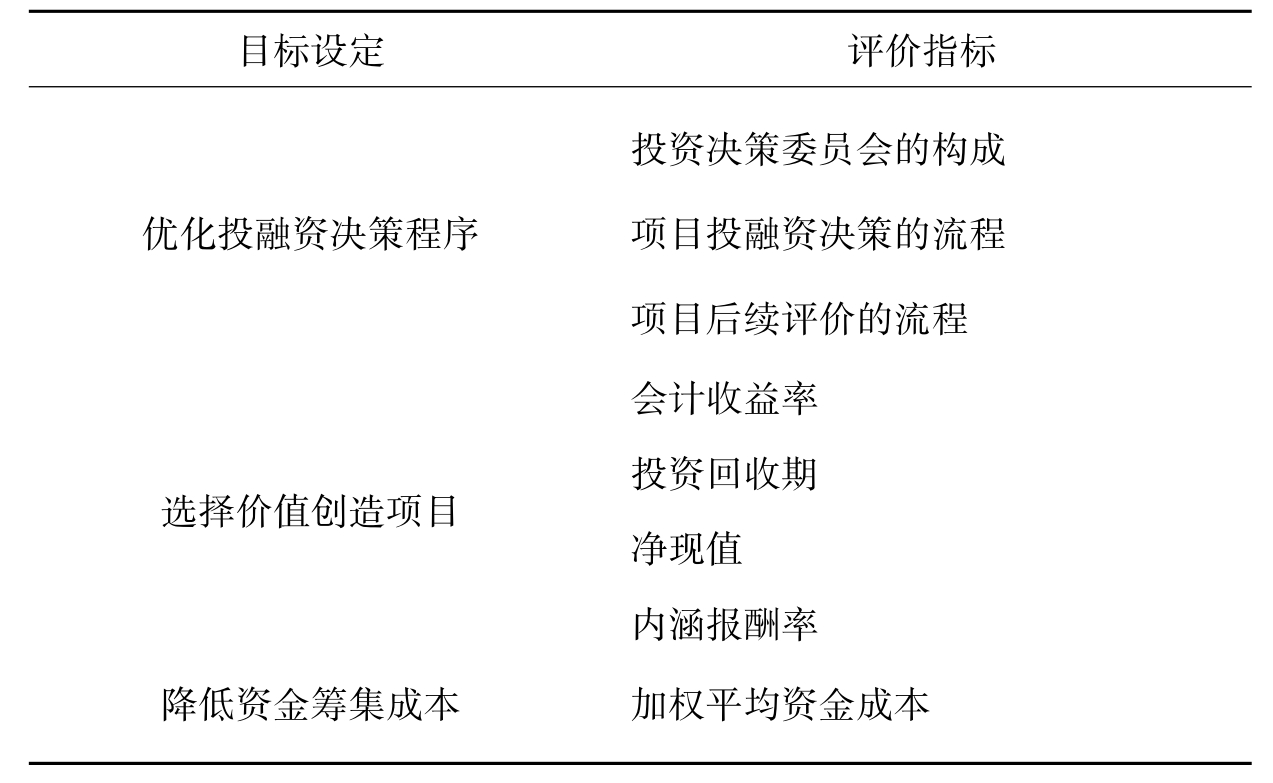

企业的投融资决策流程管理的总体思路是优化投融资决策程序,选盈利性的投资项目,合理评价不同资金来源的成本。表3-11给出了投融资决策流程的目标设定与评价指标示例。

表3-11 投融资决策流程的目标设定与评价指标示例

2.营运资本管理流程

传统意义上,营运资本通常被定义为流动资产减去流动负债后的净额[29]。构成流动资产的主要要素包括存货、应收账款、现金或银行存款等;构成流动负债的主要要素包括应付账款和短期借款。企业营运资本的规模和构成往往因行业而异,它反映了对短期资产的净投资,这些短期资产不断地流入、流出公司,对公司的日常经营活动起着非常重要的作用。构成营运资本的各种要素是相互关联的,企业需要确定持有每种营运资本要素的数量,为了实现有效营运,管理层必须了解到,公司的资金可能会有其他更有利可图的机会。因此,有必要权衡好潜在利益与可能发生的成本之间的关系,以便获得最优的投资效果。从长期来看,特定公司对营运资本的需求会随着经营环境的变化而变化。这意味着营运资本决策很少是一成不变的。管理层必须努力发现这种变化,力求实现恰当的营运资本投资水平。

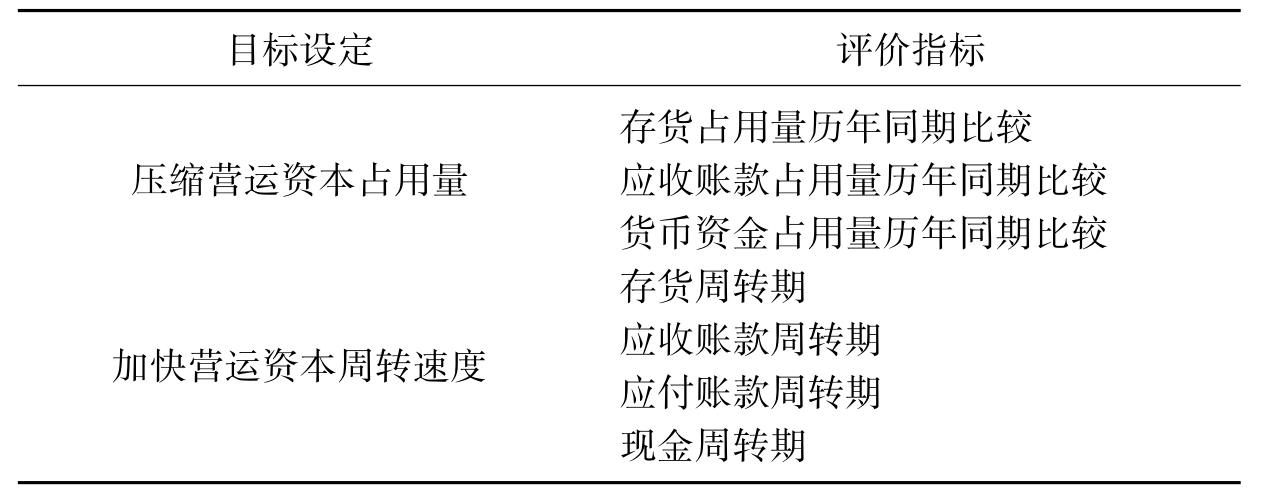

企业的营运资本流程管理的总体思路是压缩营运资本占用量和加快营运资本周转速度。表3-12给出了营运资本流程的目标设定与评价指标示例。

表3-12 营运资本管理流程的目标设定与评价指标示例

3.收益分配管理流程

收益分配代表企业带给投资者的回报。一般而言,企业很少会把可以分配的最大数额的价值创造留存全部分掉,在正常情况下公司分配的(经济)利润会少于所公告的(经济)利润分派年度所产生的(经济)利润。收益分配从一定的意义上来说,与其将它看作是一个对投资人的分红派现活动,还不如将其视作一个向市场传递信号的机制,一种减少企业代理成本的手段。

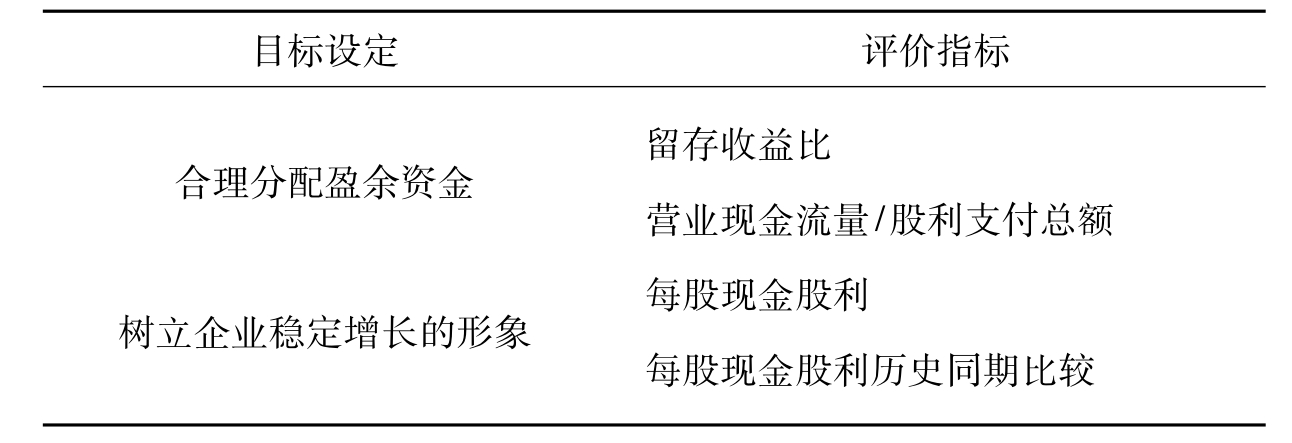

企业的收益分配流程管理的总体思路是合理分配盈余资金,树立企业稳定增长的形象。表3-13给出了利润分配流程的目标设定与评价指标示例。

表3-13 收益分配管理流程的目标设定与评价指标示例

4.并购决策管理流程

当两家(或者更多家)公司合并时,可以使用并购方式(包括兼并和收购) 。并购可以根据所合并的公司之间的关系进行分类。横向并购发生在同一行业内,并且处于制造和(或)销售过程的同一阶段的两家公司之间;纵向并购发生在同一行业内,但处于同一制造和(或)销售过程的不同阶段的两家公司之间。混合并购发生在不同行业的两家公司之间。并购动机包括规模效益、消除竞争、多元化、资金盈余、充分利用闲置资源或互补性资源、管理层兴趣与目标。

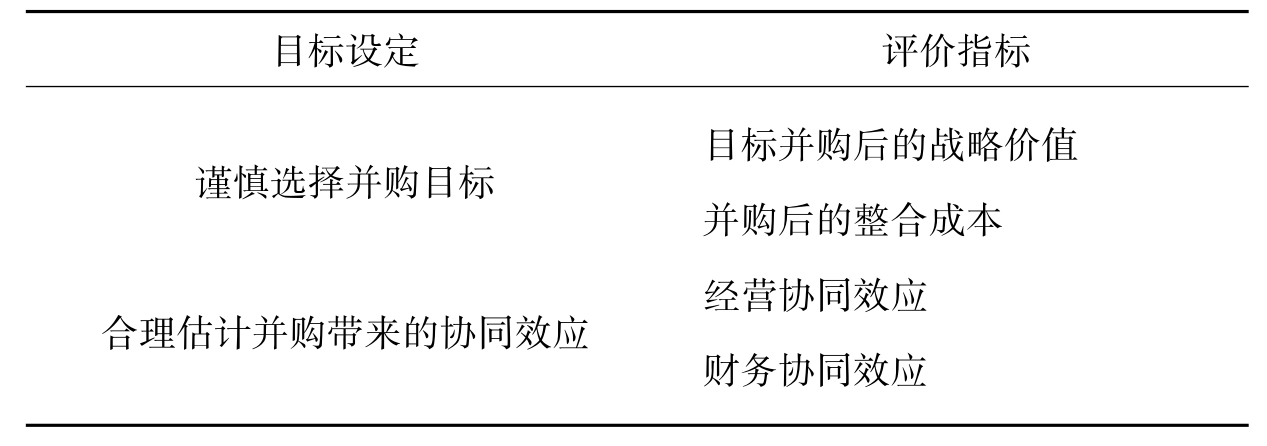

企业的并购决策流程管理的总体思路是谨慎选择并购目标、合理估计并购带来的协同效应。表3-14给出了并购决策流程的目标设定与评价指标示例。

表3-14 并购决策流程的目标设定与评价指标示例

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。