一、我国证券审计市场中的“几大”

本章的重要目标是探寻我国审计市场中是否存在典型的“几大”。考虑到以往很多研究都试图找出我国的“十大”(如李树华,2000;王振林,2002等),故本研究也将聚类分析的目标初步确定为找出我国证券审计市场中的“十大”。

1.对2001年的分析

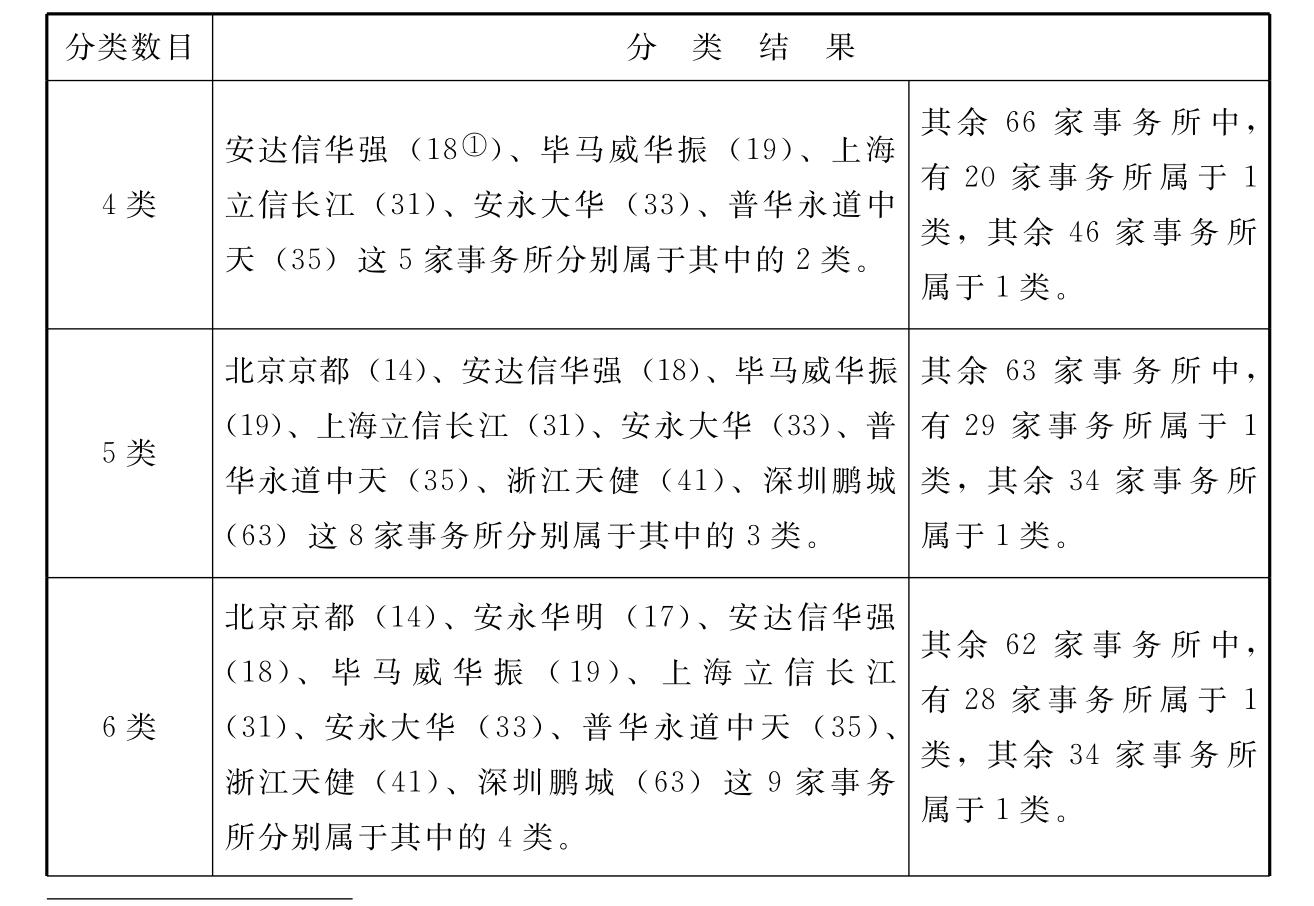

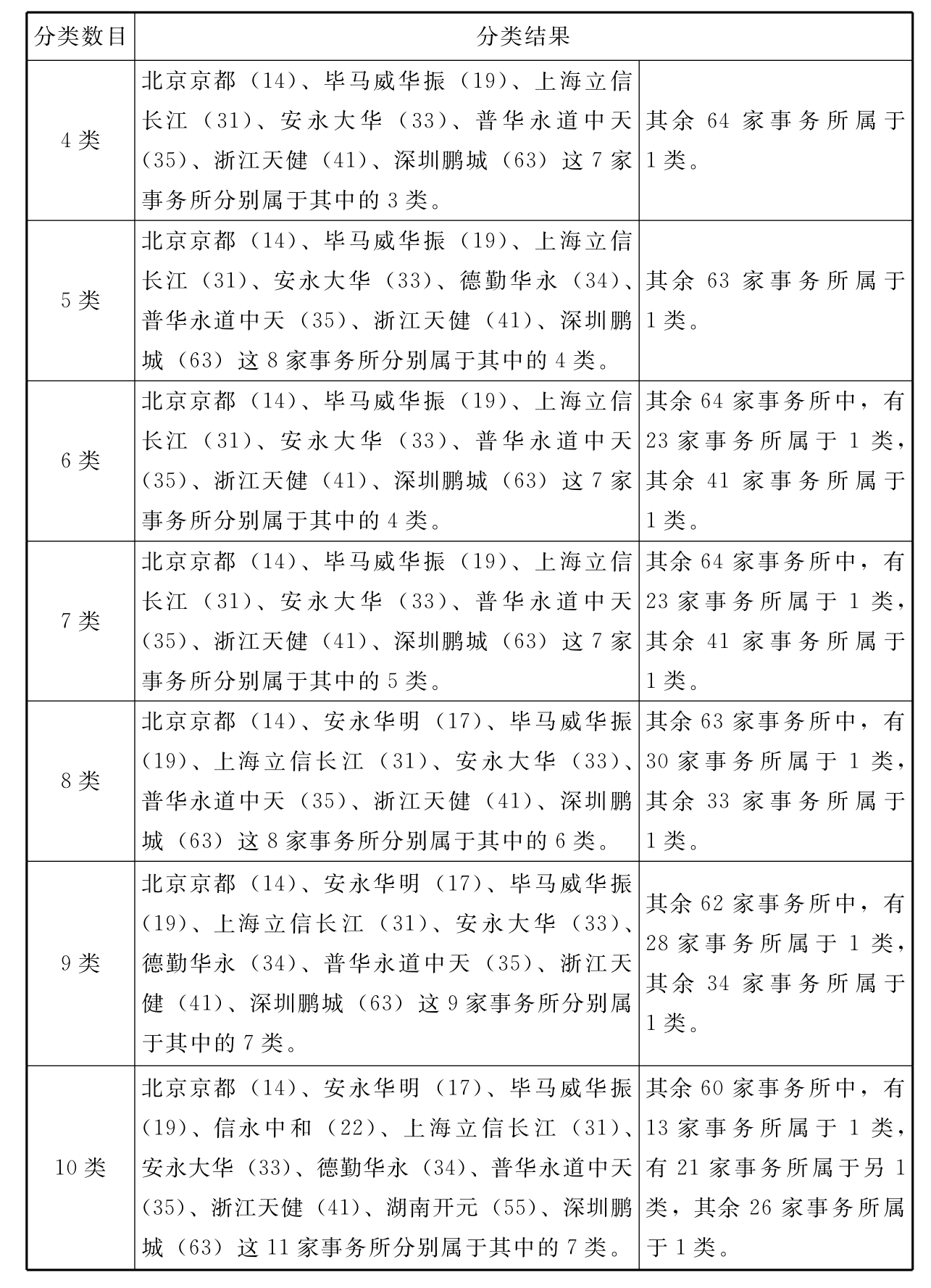

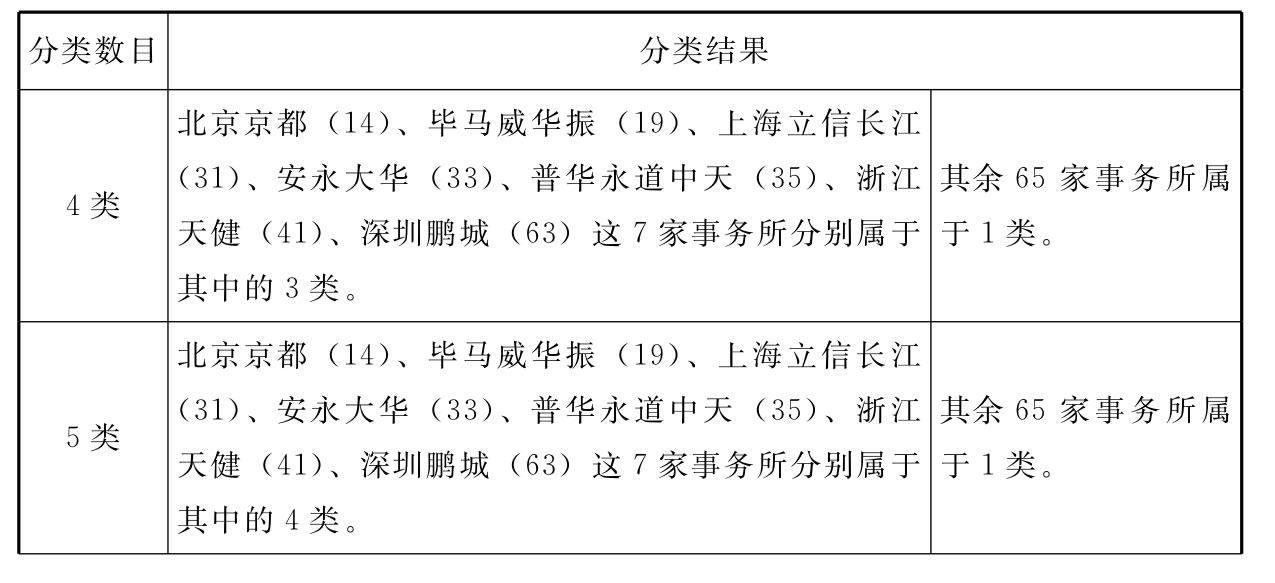

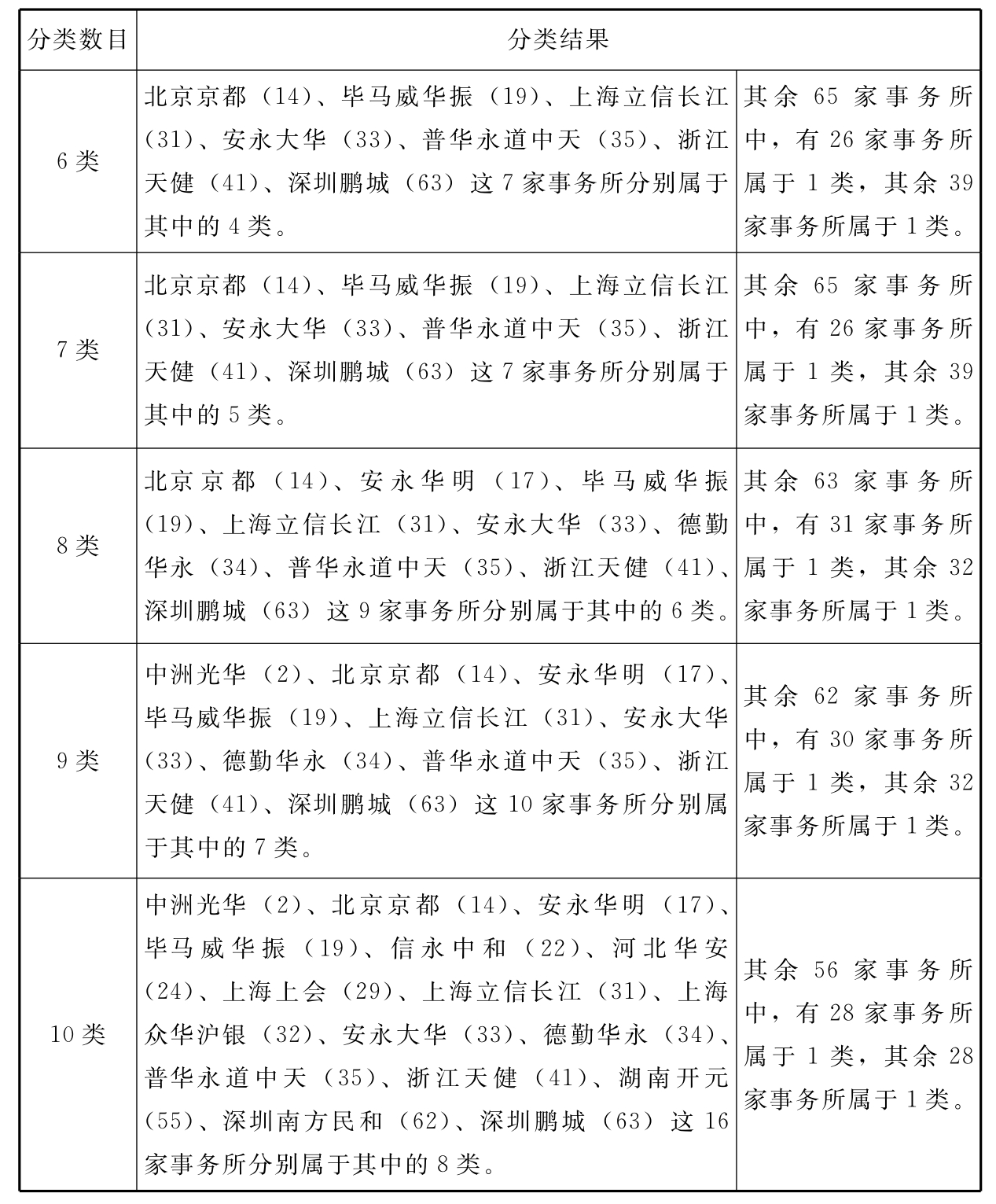

既然研究目的是试图找出我国审计市场中的“十大”,因此,本研究希望在分类结果中至少有一类事务所的数目不少于10家。根据抽屉原理,本研究初步确定的分类数目为7(71家事务所除以10约等于7)。同时,为谨慎起见,还进一步向前、向后测算了分成4类、5类、6类以及8类、9类、10类的结果,见表4-1。

表4-1 2001年会计师事务所聚类分析结果统计

①括号内的数字表示会计师事务所的许可证号,这样更便于对比。下同。

续表

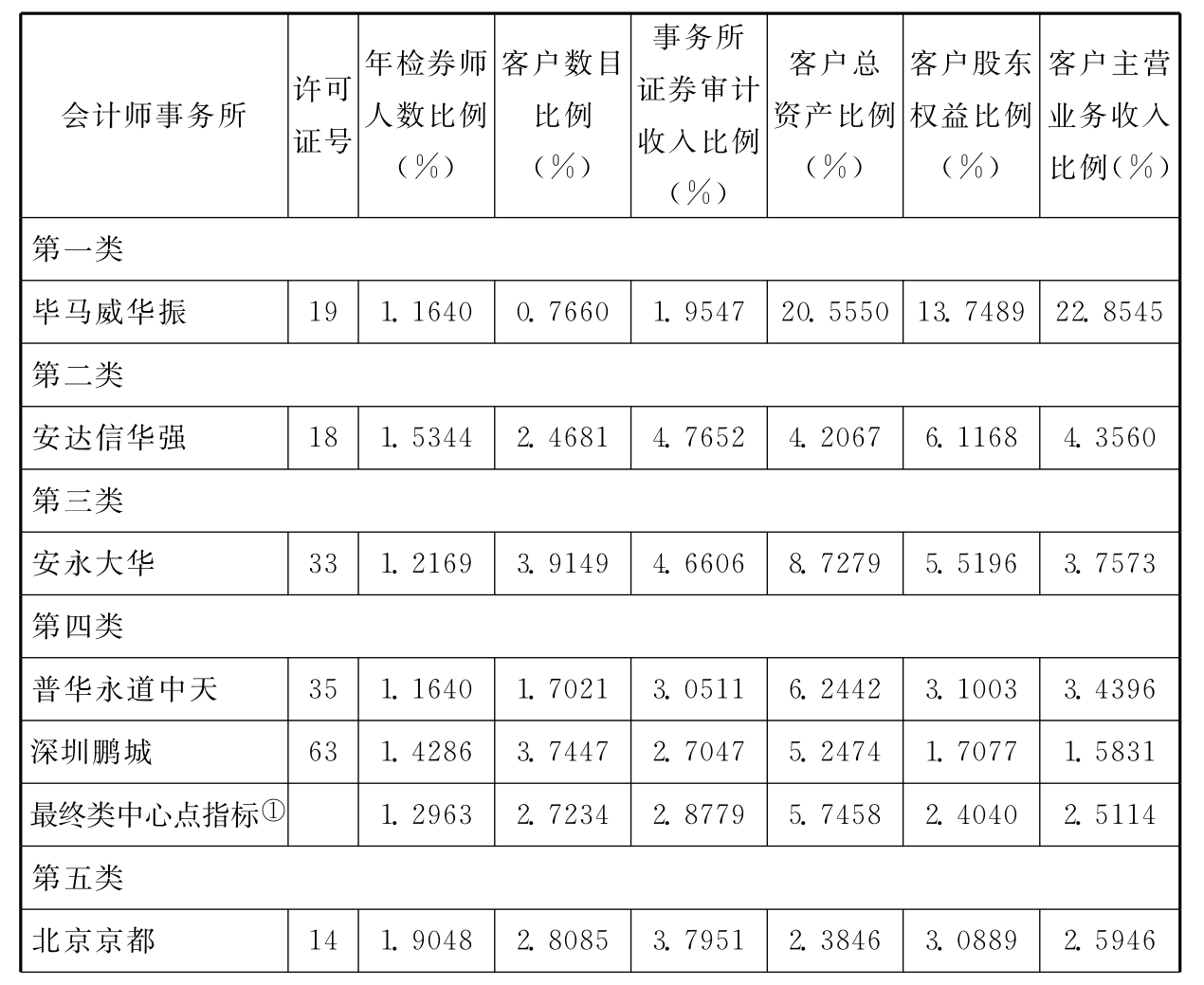

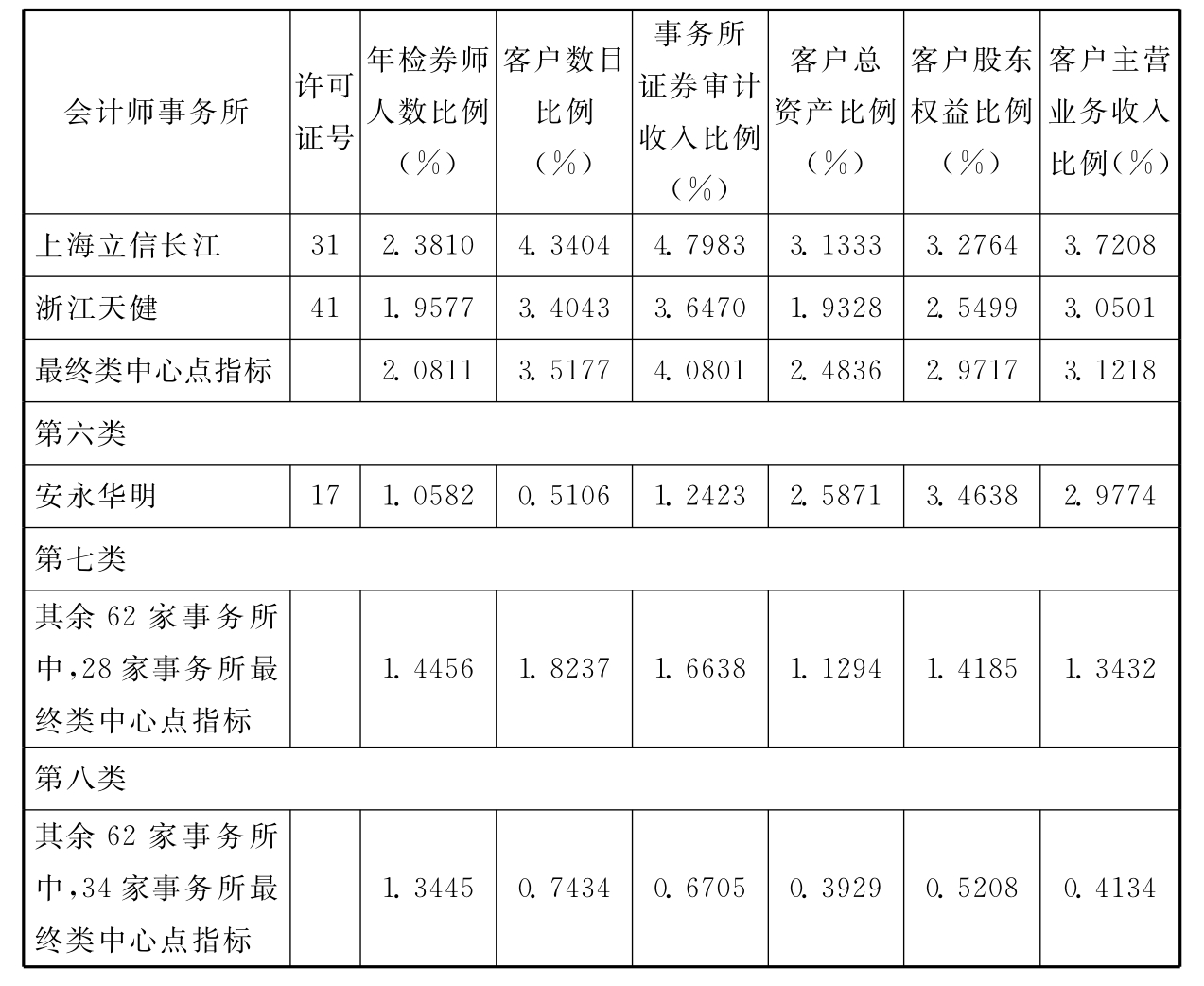

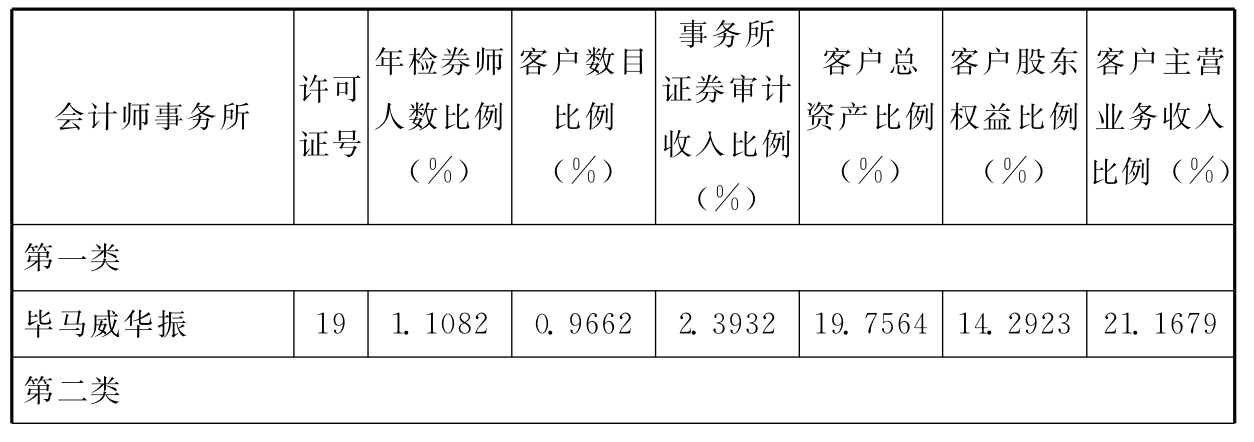

从表4-1中可以看出,在聚类分析过程中,北京京都、安永华明、安达信华强、毕马威华振、上海立信长江、安永大华、普华永道中天、浙江天健、深圳鹏城这9家事务所作为一个相对稳定的特殊群体逐渐浮出水面。当然,这9家事务所仍然分属于不同的类别,但具体再将其细分为4类(将71家样本事务所分为6类时)、5类(将71家样本事务所分为7类时)、6类(将71家样本事务所分为8类时)还是7类(将71家样本事务所分为9类或10类时),则并不存在实质性差异,只是细化程度的不同而已。为了既反映出这9家事务所之间的相对接近程度(这要求分类数目不要太多),又反映出它们之间的相对差异程度(这要求分类数目不要太少),本研究以将样本事务所分为8类为例(取6~10类的中间数)对分类结果进行详细说明,见表4-2。

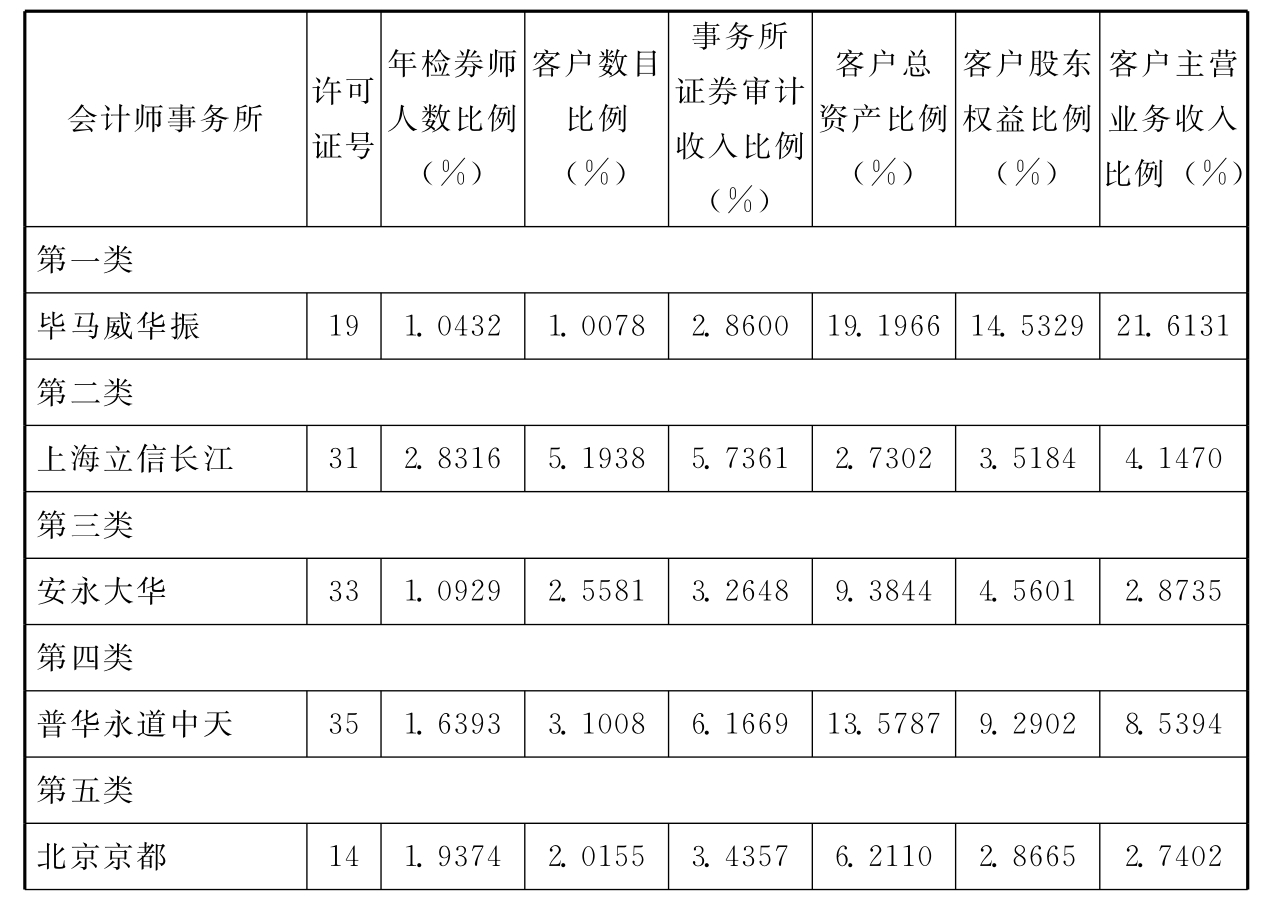

表4-2 2001年会计师事务所聚类分析结果描述

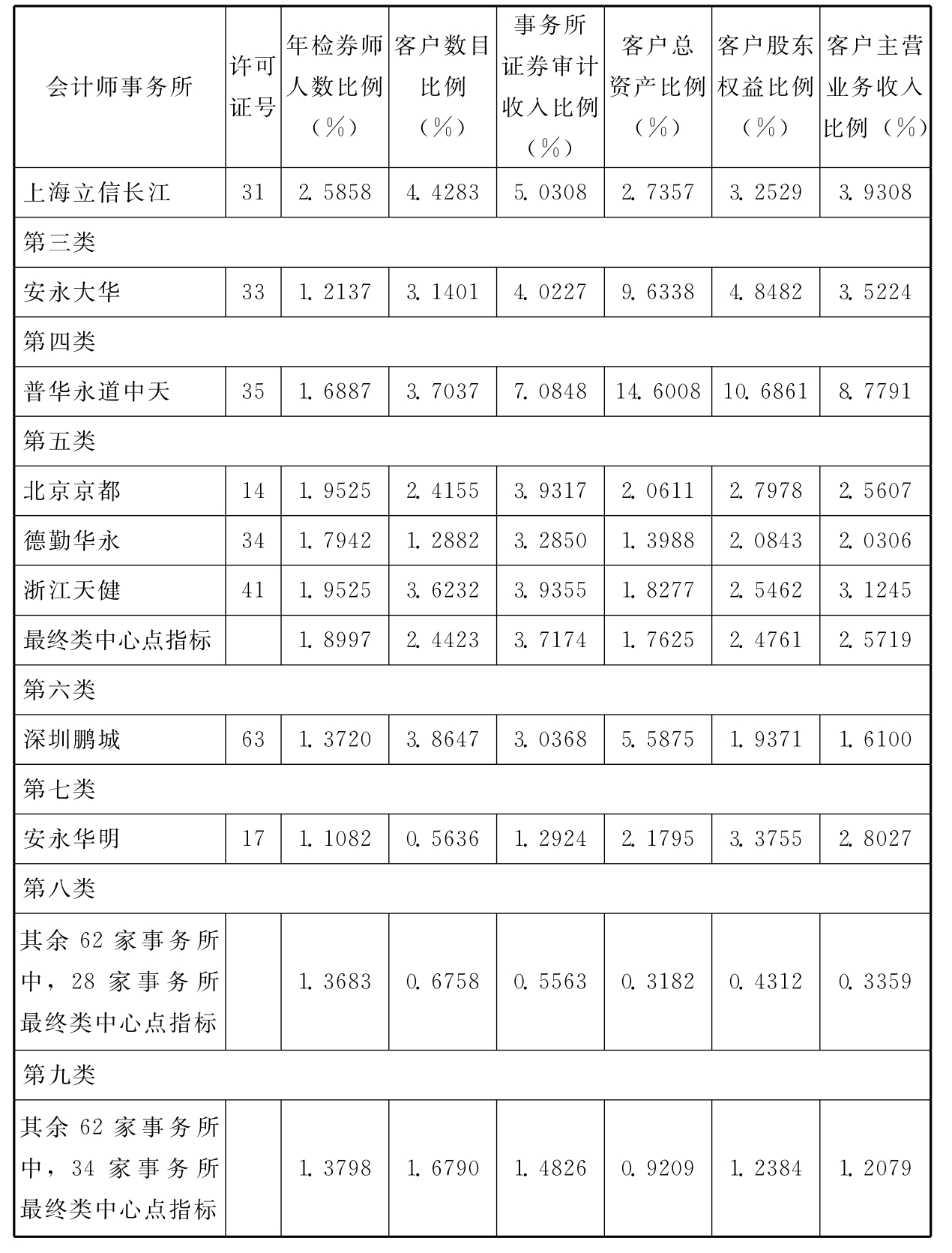

①最终类中心点是由系统自动指定的初始类中心点经过多次迭代形成的。用户希望聚成k类,系统就自动指定k个有代表性的样本数据作为初始类中心点,然后,系统会计算所有样本数据点到k个类中心点的欧式距离,按照距k个类中心点距离最短的原则,把所有样本和距离其最近的中心点归为一类。此时,系统会自动计算每类中所有样本点的重心,并以其重心作为新的类中心点。如此多次重复,直到达到指定的迭代次数或达到终止迭代的判断要求为止。因此,最终类中心点的各项指标也就反映了最终分类结果中本类样本的平均特征。当然,在本研究的最终聚类分析结果中,有的小类只包括一家事务所,这时,这家事务所的各项指标也就是最终类中心点的各项指标。

续表

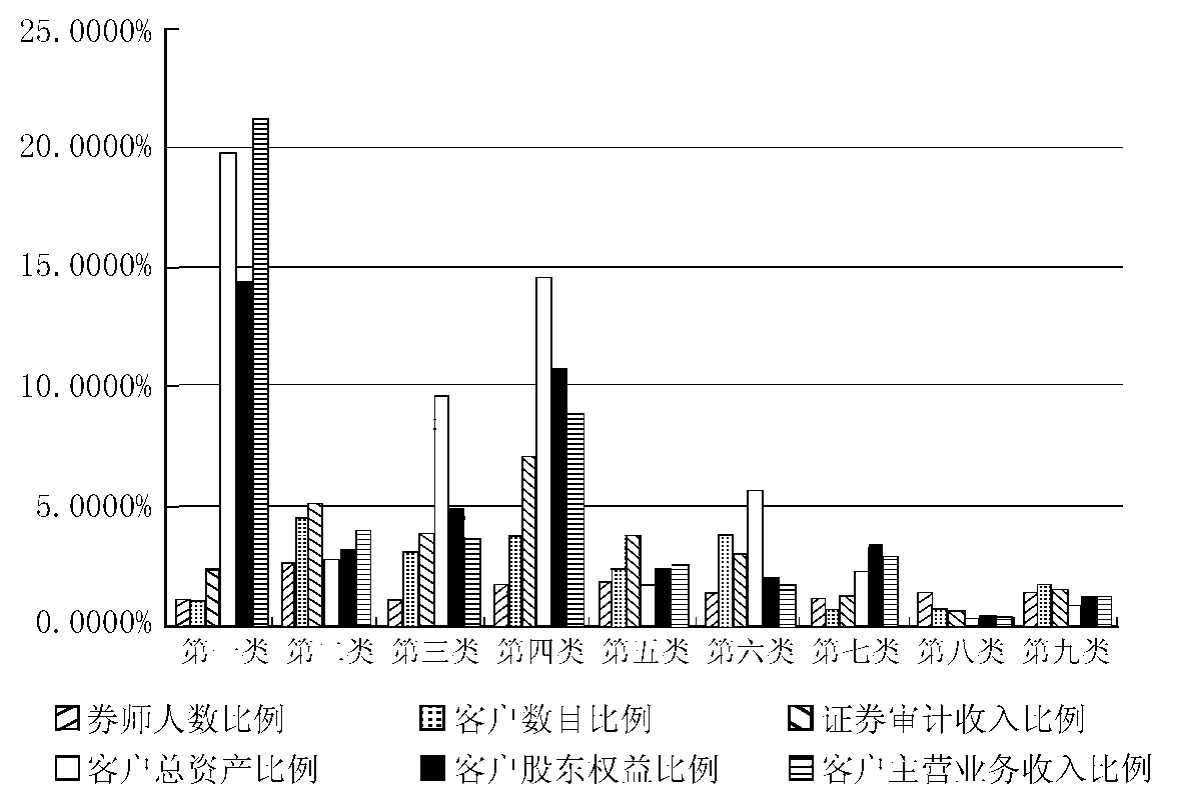

为了更直观地反映各类事务所之间的各项指标差异,下面根据各类中心点指标做图4-1。

从图4-1中可以看出:第一、二、三、四、五、六类(毕马威华振等9家)事务所的各项规模指标总体上显著高于第七、八类(其余62家)事务所,可以认为是我国证券审计市场中举足轻重的“大所”。尽管本研究的初步目标是找出我国证券审计市场中的“十大”,但是,从实际聚类结果来看,在将分类数目从6逐步增加到10的过程中,始终只有9家事务所显著地凸显出来,因此,可以将这9家事务所称为2001年我国证券审计市场中的“九大”。另外,值得注意的是,这9家大所分属于不同的类别,在不同的指标方面呈现出各自的优势,表明它们之间仍然存在显著的特征差异。对上述分类结果进行显著性检验,结果见表4-3。

图4-1 2001年会计师事务所聚类分析各类特征

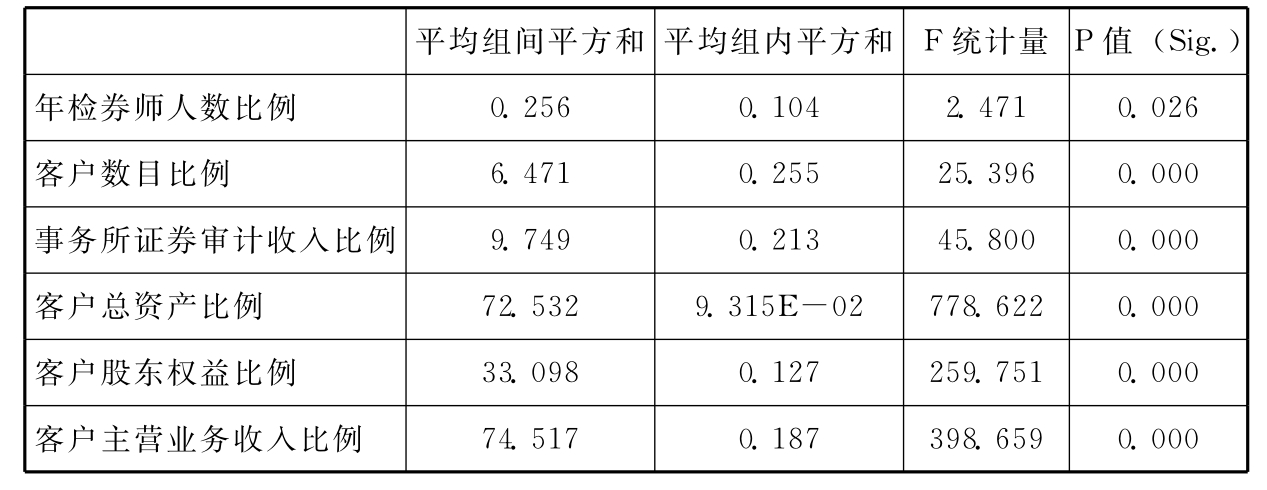

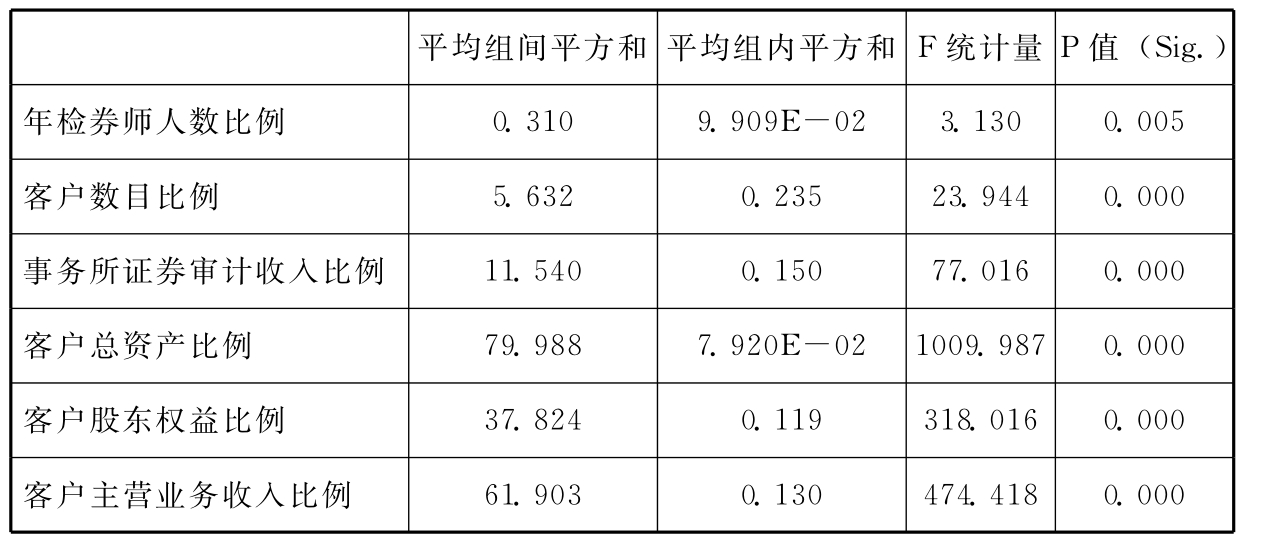

表4-3 2001年聚类分析的各类单因素方差分析结果(一)

注:F统计量是平均组间平方和(第二列)除以平均组内平方和(第三列)的结果。下同。

根据F统计量的相伴概率值可以判断,在显著性水平为0.05时,都能够拒绝单因素方差分析的零假设。由此可以认为这8类会计师事务所在年检券师人数比例、客户数目比例、事务所证券审计收入比例、客户总资产比例、客户股东权益比例、客户主营业务收入比例等方面都呈现出显著差异,聚类效果比较理想。

需要说明的是,安达信华强会计师事务所的经历是我国证券审计市场发展过程中一个颇有特色的案例。美国安达信会计公司的审计失败,波及其在全球的分支机构,也直接导致安达信华强在2001~2002年度证券许可证年检后丧失了独立执业资格,并入普华永道中天。从前面的数据分析可以看出,事实上,尽管安达信华强在2001年受到了美国“安达信事件”的负面影响,但仍然在我国证券审计市场中占据了举足轻重的地位。还有,在“安达信事件”发生之前,国内外都普遍认同“‘五大’代表高审计质量”的观点,中国证监会于2001年12月底发布了《公开发行证券的公司信息披露编报规则第16号——A股公司实行补充审计的暂行规定》(简称“《16号文》”),实施由国际会计师事务所实行补充审计的制度这一举动就是国内普遍持有这一观点的典型反映。但是,“安达信事件”的爆发使人们对包括安达信在内的“五大”的审计质量产生了深刻的质疑,联系到本书所探讨的审计市场效率问题,人们不仅要问:究竟应该如何客观地评价安达信公司的市场地位、执业质量?“安达信事件”为有关审计市场效率的研究提供了怎样的证据?为了便于对安达信华强在我国审计市场中的表现进行单独考察,这里有必要对剔除安达信华强后的2001年审计市场格局做进一步分析,即:以剔除安达信华强后的70家事务所为样本,对我国会计师事务所规模进行聚类分析,考察2001年证券审计市场中凸显的典型“大所”队伍是否会因此有所不同。

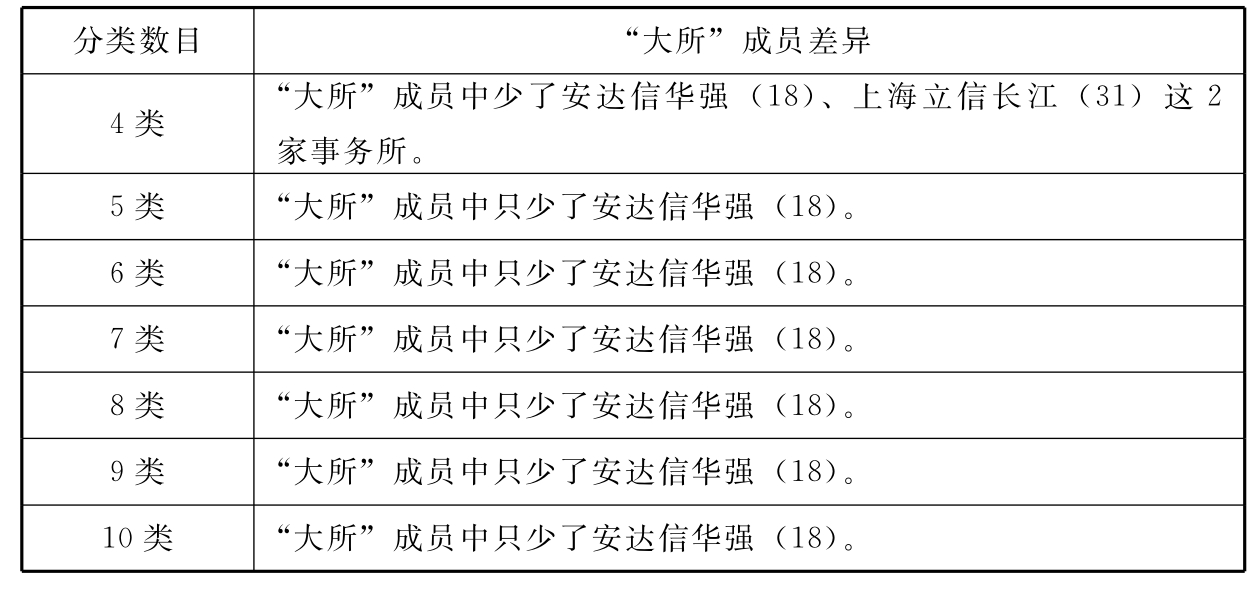

这里初步确定的分类数目仍然为7,同时,为谨慎起见,也进一步向前、向后测算了分成4类、5类、6类以及8类、9类、10类的结果。表4-4列示了剔除安达信华强后凸显出来的“大所”与表4-1中所列“大所”在具体成员方面的差异。

表4-4 2001年剔除安达信华强后“大所”成员差异

从表4-4中可以看出,在剔除安达信华强以后,除了将样本事务所分为4类时,凸显出来的“大所”成员中少了上海立信长江以外,在将样本事务所分为5~10类时,“大所”队伍的具体成员并没有发生任何变化。

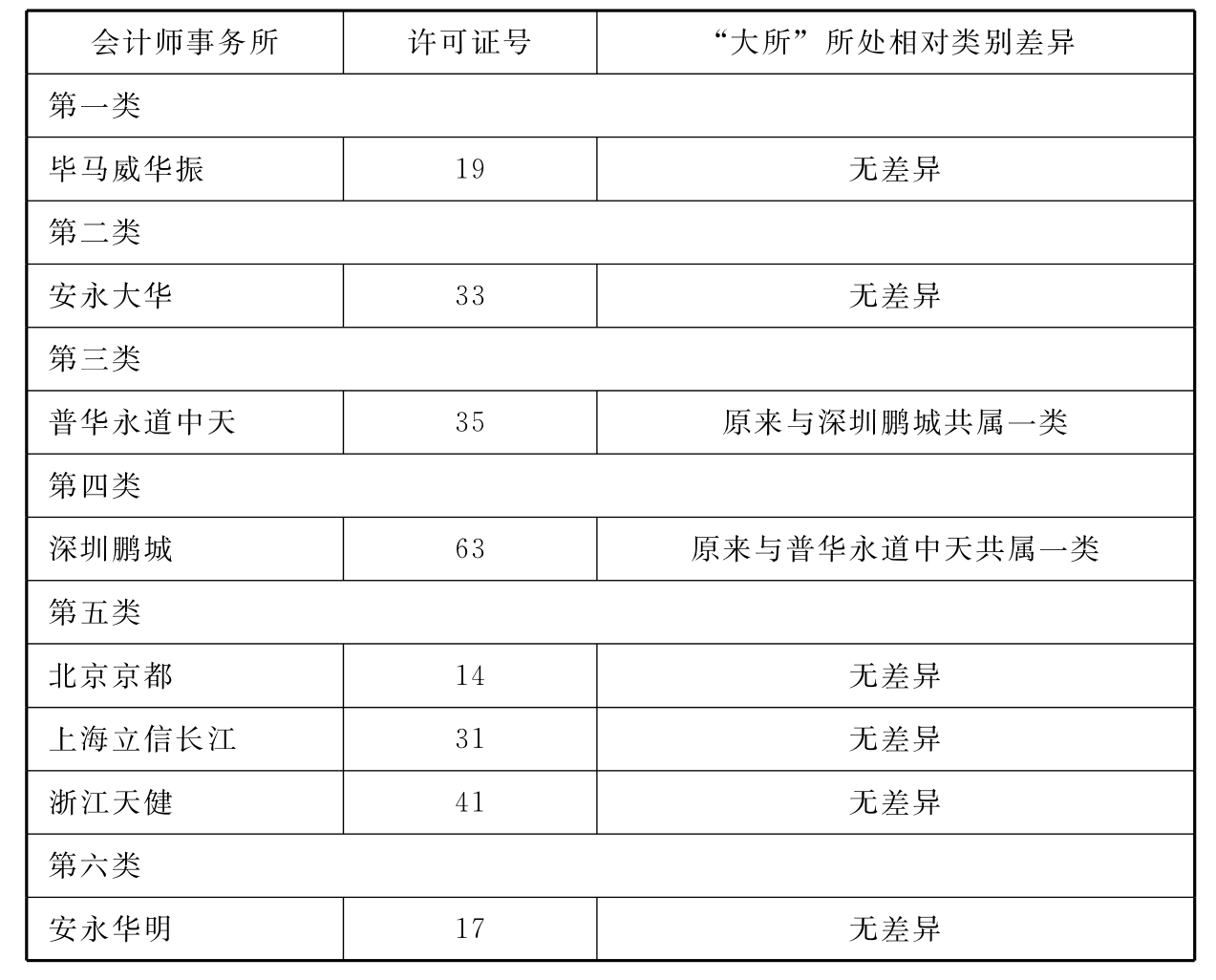

那么,与剔除安达信华强之前相比,“大所”成员所处的相对类别有无变化呢?表4-5列示了剔除安达信华强前后“大所”成员所处相对类别的比较结果[17]。

表4-5 2001年剔除安达信华强后“大所”所处相对类别差异

从表4-5中可以看出,在剔除安达信华强以后,除了由于参与分类的“大所”数目的减少导致普华永道中天和深圳鹏城两家事务所由原来的共属一类变为分属两类以外,各家大所所处的相对类别并没有发生实质上的改变(如果将这8家大所划分为5类的话,普华永道中天和深圳鹏城两家事务所仍然共属一类,各家大所所处的相对类别与剔除安达信华强以前完全一致)。这进一步证明了安达信华强在我国2001年证券审计市场中占据了举足轻重的地位。

当然,与剔除安达信华强之前的情况类似,在上述分类结果[18]中,各类事务所在不同指标方面仍然呈现出各自的优势。对分类结果进行显著性检验,结果见表4-6。

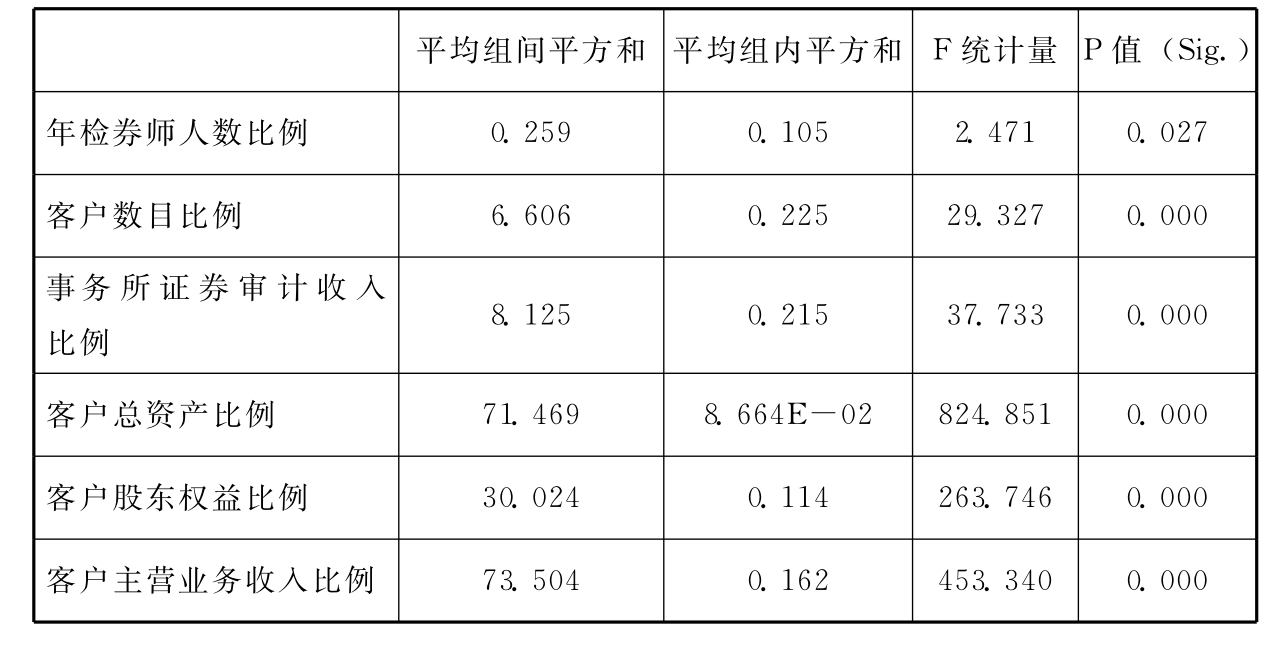

表4-6 2001年聚类分析的各类单因素方差分析结果(二)

根据F统计量的相伴概率值可以判断,在显著性水平为0.05时,都能够拒绝单因素方差分析的零假设。这表明各类事务所在年检券师人数比例等六个指标上都呈现出显著差异,聚类效果也比较理想。

2.对2002年的分析

与对2001年的分析类似,这里初步确定的分类数目仍然是7(71家事务所除以10约等于7)。同时,为谨慎起见,还进一步向前、向后测算了分成4类、5类、6类以及8类、9类、10类的结果,见表4-7。

表4-7 2002年会计师事务所聚类分析结果统计

从表4-7中可以看出:

(1)在聚类分析过程中,北京京都、安永华明、毕马威华振、上海立信长江、安永大华、德勤华永、普华永道中天、浙江天健、深圳鹏城这9家事务所作为一个相对稳定的特殊群体[19]逐渐脱颖而出。

(2)与2001年的聚类分析结果相比,这个特殊群体的成员中少了安达信华强,但是增加了德勤华永。与这一结果形成对照的是,在前面对2001年剔除安达信华强后审计市场格局的分析中,并没有其他新的事务所显著地凸显出来。这可能表明,安达信华强的退出对我国审计市场竞争格局产生了重要的影响,不同事务所在这一事件引起的市场振荡中获得了不同的发展机遇。

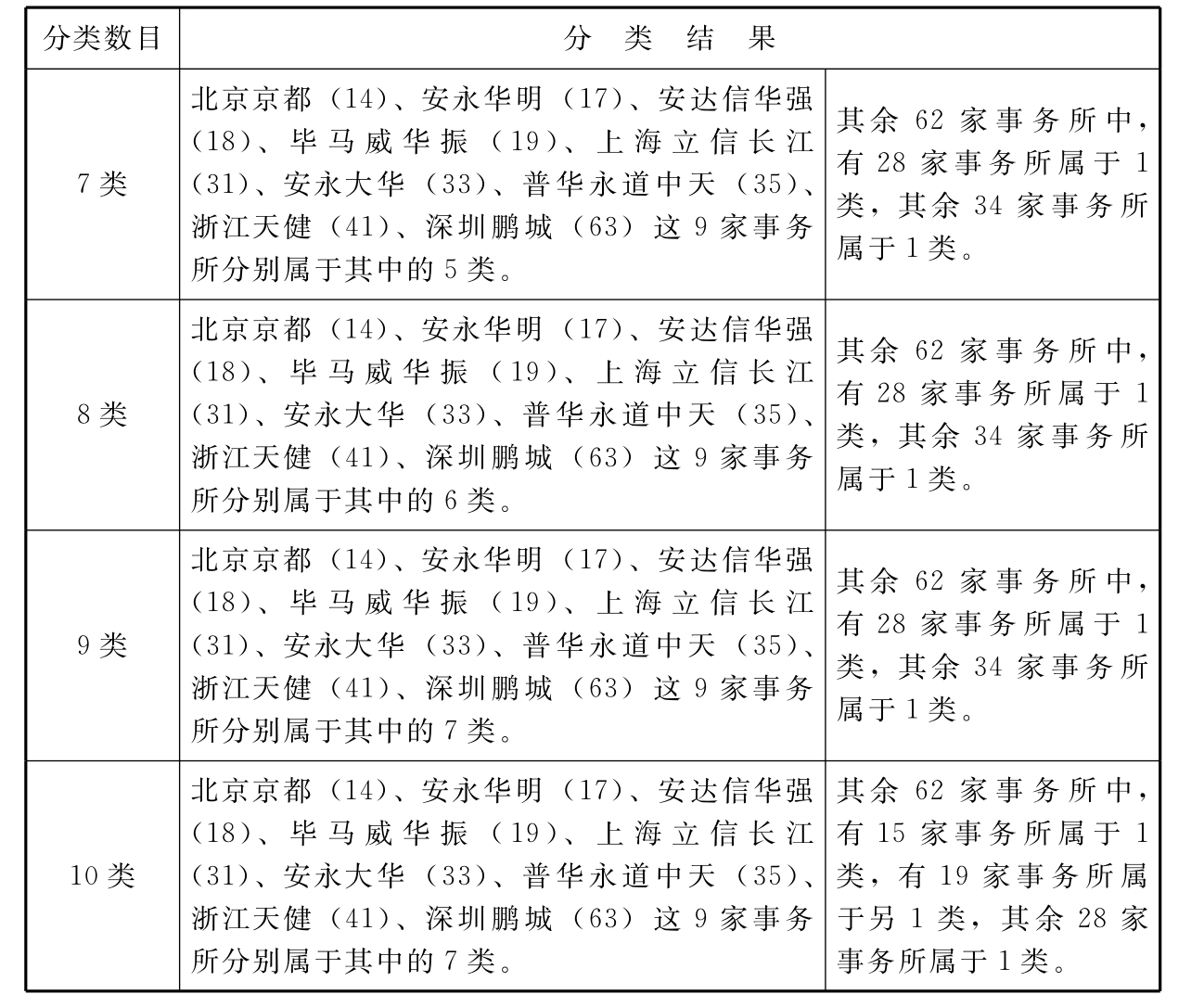

下面以将71家事务所划分为9类[20]为例对分类结果进行详细说明,见表4-8。

表4-8 2002年会计师事务所聚类分析结果描述

续表

根据各类中心点指标做图4-2,以便更加直观地反映各类事务所之间的特征差异。

图4-2 2002年会计师事务所聚类分析各类特征

从图4-2中可以看出:第一、二、三、四、五、六、七类(毕马威华振等9家)事务所的各项规模指标总体上显著高于第八、九类(其余62家)事务所,可以认为是我国证券审计市场中举足轻重的“大所”。当然,这9家大所仍然分属于不同的类别,在不同的指标方面呈现出各自的优势。对分类结果进行显著性检验,结果见表4-9。

从表4-9中可以看出,在显著性水平为0.05时,都能够拒绝单因素方差分析的零假设。这表明上述九类事务所在年检券师人数比例等六个指标方面都呈现出显著差异,聚类效果也是比较理想的。

表4-9 2002年聚类分析的各类单因素方差分析结果

3.对2003年的分析

与对2001年、2002年的分析类似,这里初步确定的分类数目仍然是7(72家事务所除以10约等于7),并据此进一步向前、向后测算了分成4类、5类、6类以及8类、9类、10类的结果,见表4-10。

表4-10 2003年会计师事务所聚类分析结果统计

续表

从表4-10中可以看出:

(1)在聚类分析过程中,北京京都、安永华明、毕马威华振、上海立信长江、安永大华、德勤华永、普华永道中天、浙江天健、深圳鹏城这9家事务所逐步形成了一个相对稳定的特殊群体[21]。

(2)与2002年的聚类分析结果相比,这个特殊群体的成员没有发生任何变化,表明该群体已经在审计市场中树立了较为稳固的地位。

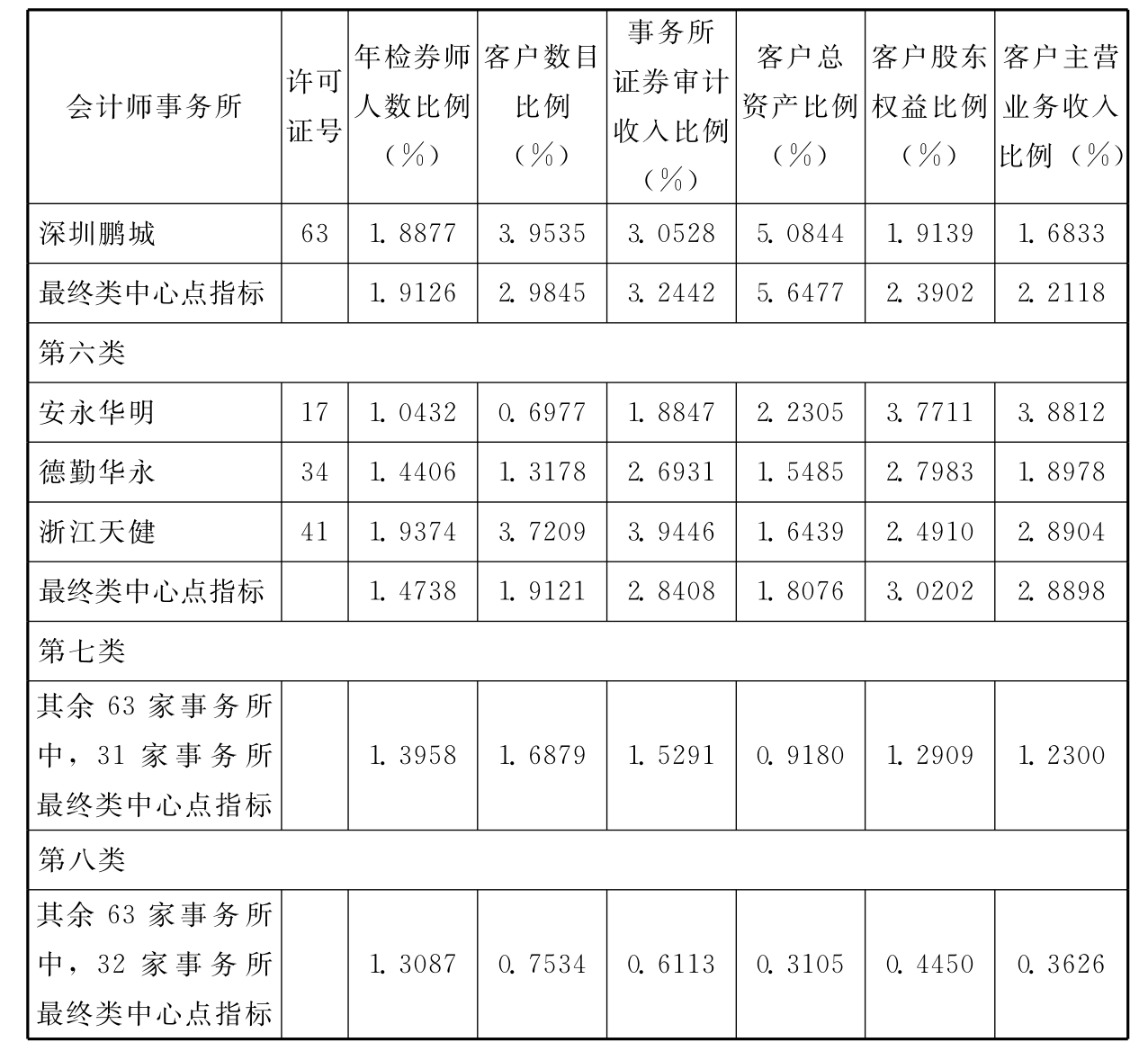

下面以将上述72家事务所划分为8类为例,对分类结果进行详细说明,见表4-11。

表4-11 2003年会计师事务所聚类分析结果描述

续表

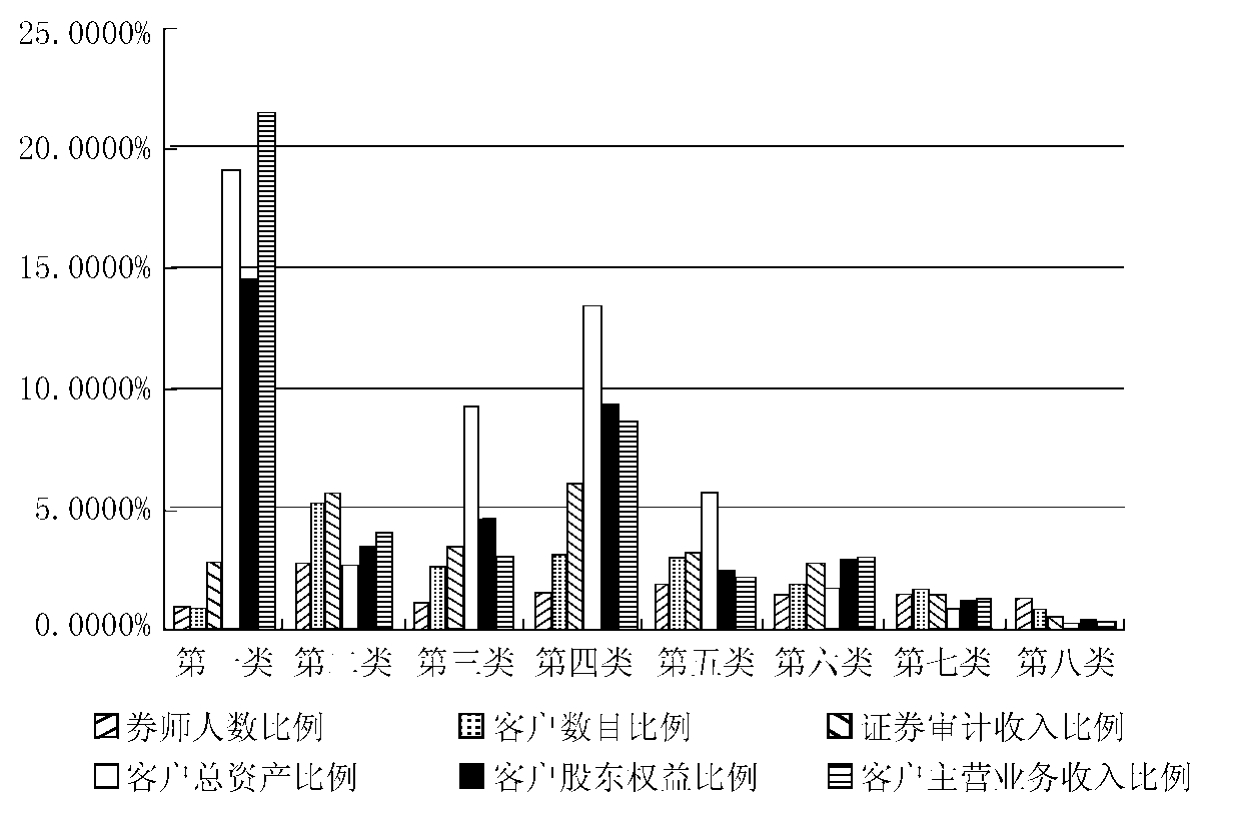

根据上述各类中心点指标做图4-3,能够对各类事务所之间的特征差异得到更为直观的印象。

从图4-3中可以看出:第一、二、三、四、五、六类(毕马威华振等9家)事务所的各项规模指标总体上显著高于第七、八类(其余63家)事务所,可以称之为我国证券审计市场中举足轻重的“大所”。不过,这9家大所仍然分属于不同的类别,在不同的指标方面呈现出各自的优势。对上述分类结果进行显著性检验,结果见表4-12。

图4-3 2003年会计师事务所聚类分析各类特征

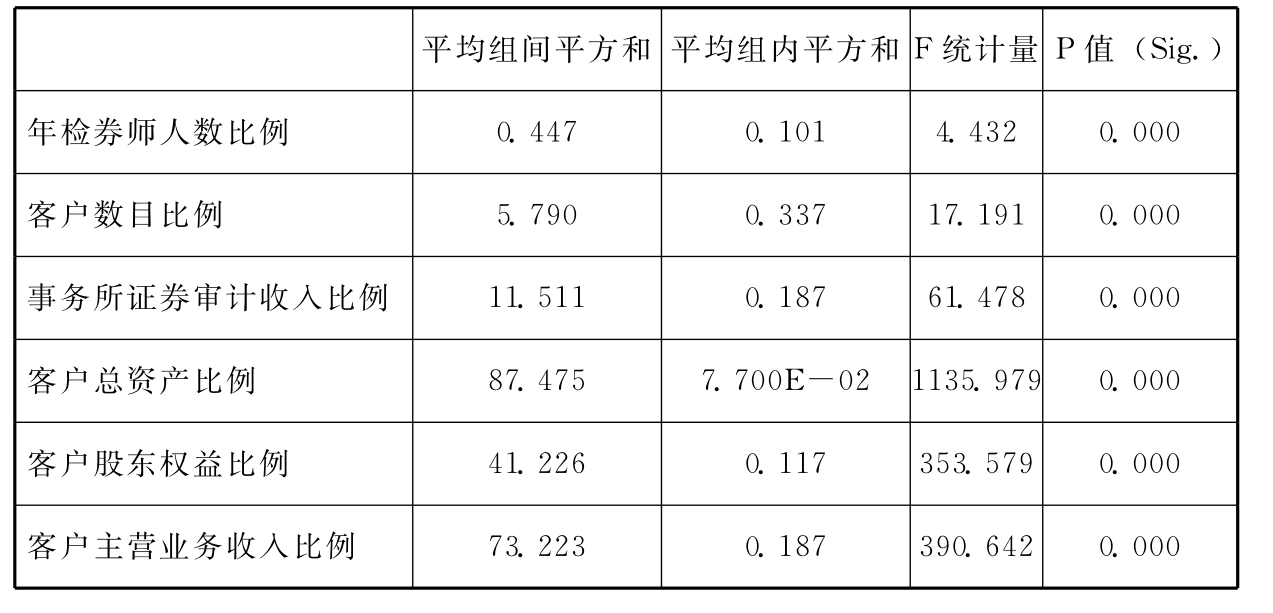

表4-12 2003年聚类分析的各类单因素方差分析结果

可以看出,在显著性水平为0.05时,都能够拒绝单因素方差分析的零假设。这表明上述八类事务所在年检券师人数比例等各个指标方面都呈现出显著差异,取得了非常理想的聚类效果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。