一、会计信息系统内部控制的分类

会计信息系统内部控制的作用遍及系统从开发至系统实施运行及维护的各个方面。对其内部控制进行正确的分类,将有助于建立完整、完善的会计信息系统内部控制体系。

可以按照不同标准对会计信息系统的内部控制进行分类。

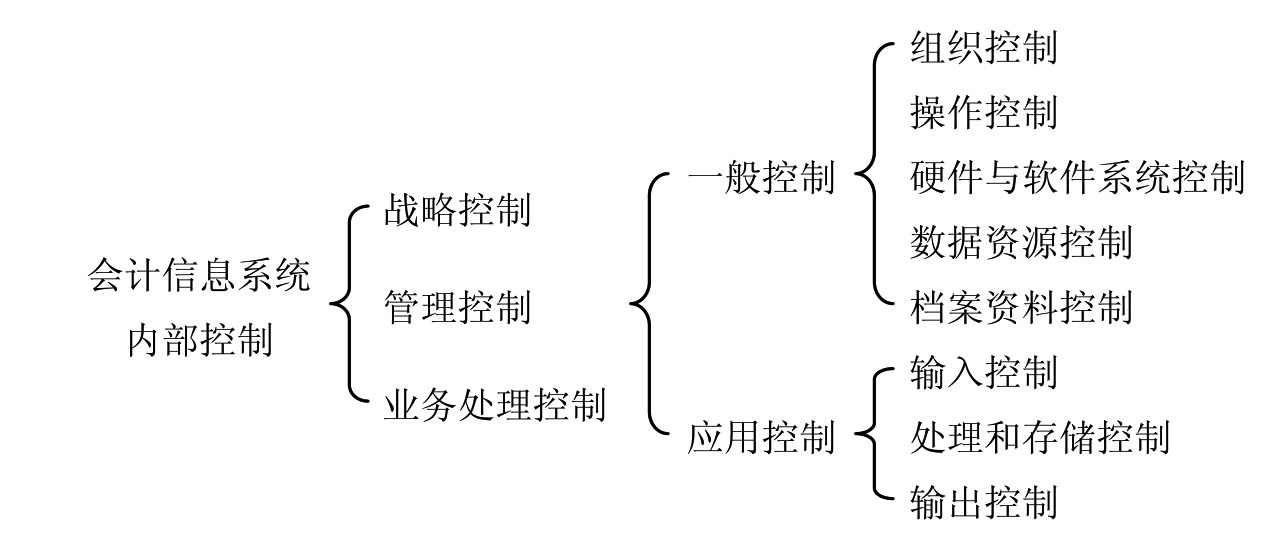

按照控制的层次,可以将会计信息系统的内部控制分为战略控制、管理控制和业务处理控制。其中,战略控制是为了使企业的信息化战略能够更好地与企业当前所处的内、外环境及企业目标协调一致,在企业信息化战略的实施中通过检查企业为达到目标所进行的各项活动的进展情况,将战略实施后的企业绩效与既定的战略目标及实际绩效标准进行比较与评价,而对企业信息化战略实施过程进行的控制;管理控制是在战略目标基础上确定企业各阶段、各层次信息化的运作目标,然后将该目标进一步分解成各级管理的具体目标和计划,并据此对信息系统的管理活动实施控制的过程;业务处理控制是对信息系统、信息处理过程及其处理的信息实施控制的过程。

根据控制的实施范围,可以把会计信息系统的管理控制和业务处理控制重新划分为一般控制和应用控制两类。其中,一般控制又叫做环境控制(或制度控制)。一般控制作为会计信息系统的主要控制手段,是对整个会计信息系统及环境构成要素实施的、对系统的所有应用或功能模块具有普遍影响的控制措施。它普遍适用于任何单位的会计信息系统和环境,它为进一步实施有针对性的应用控制创造了必要的基础环境。一般控制常常以制定规章制度、采用网络安全软件等形式来体现;而应用控制则是对会计信息系统中具体的数据处理过程进行的控制,不同的应用系统可能有不同的数据处理方式和数据处理环境,因此就会有不同的应用控制要求和方式。一般按照信息系统处理的环节把应用控制划分为输入控制、处理控制和输出控制几种类型。应用控制主要以程序的形式发挥作用。一般控制是整个信息系统控制体系的基础,只有在一般控制有效的情况下,应用系统才能有效地运行,应用控制才能发挥作用。一般控制和应用控制是整个会计信息系统内部控制体系的两个方面,二者相辅相成,为共同完成系统的目标而发挥不同的作用。一般控制为会计信息系统的数据处理提供了良好的处理环境,应用控制则在一般控制的基础上,实现对会计信息系统内部控制的进一步深化,它的有关控制措施直接深入到系统的具体业务数据处理各个环节,并为系统数据处理的准确性、完整性和可靠性提供可靠的保证。

我们将会计信息系统内部控制的以上分类情况,归纳为如图6-1所示。

图6-1 会计信息系统内部控制分类

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。