五、自动转账模块设计

1.自动转账模块的设计原理

期末转账业务是所有单位在月末结账之前都要重复进行的固定业务。主要包括:“费用分配”的结转、“费用分摊”的结转、“税金计算”的结转、“提取各项费用”以及“期末收入、费用的结转”等。此类业务很多,它们的摘要、借贷方科目固定不变,金额的来源或计算方法也基本不变。因此,我们可以把此类凭证的摘要、借贷方科目、金额的计算方法预先存入计算机中,制作成凭证的模板,称之为“自动转账凭证”,每个自动转账凭证都用一个“转账序号”来标识。当每月需要产生此类凭证时,只需通过转账序号将对应的自动转账凭证调出来,并根据预先定义的金额计算方法由计算机自动填制金额,产生机制转账凭证,然后经审核后记账。这样,就不必每月重复输入此类凭证,节省了输入的工作量。我们将凭证的摘要、借贷方科目、金额计算方法存入计算机的过程称为定义自动转账凭证。根据自动转账凭证产生转账凭证的过程称为自动转账。由自动转账产生的凭证称为机制转账凭证,简称为机制凭证。

2.自动转账凭证的分类

根据与当期发生的其他经济业务数据是否有关,可将自动转账凭证分为两类:

(1)独立转账凭证。独立转账凭证是指凭证金额的大小与本期发生的任何其他经济业务无关。如:摊销报章杂志费、预提短期借款利息等业务。

(2)相关转账凭证。相关转账凭证是指凭证的金额大小与本期发生的其他经济业务有关。如:每月交纳税金、期末结转收入和费用等业务。

独立转账凭证可在会计期间的任何时候用于编制机制凭证,其金额总是不变的。而相关转账凭证只有在某些相关经济业务发生后才能编制机制凭证,否则金额就会发生差错。所以相关转账凭证只有在月底所有经济业务的记账凭证全部审核记账后,才能编制机制凭证。

相关转账凭证之间也有相关性,也就是说由某一相关转账凭证产生的机制凭证会影响其他相关转账凭证金额的产生,如果处理顺序发生错误,自动转账的结果也将是错误的。所以,只有在优先级高的相关转账凭证产生并审核记账后,才能产生优先级低的相关转账凭证。这就需要对相关转账凭证进行排队,形成相关链,按照相关链的先后次序逐一编制机制凭证。经分析得出基本的业务处理顺序是:无形资产、递延资产摊销→工资、折旧费用的分配与计算→其他待摊、预提费用的摊提→辅助生产成本的结转→制造费用的结转→生产成本的结转→库存商品成本的结转→销售成本、费用、收入的结转。

3.自动转账凭证的模板定义

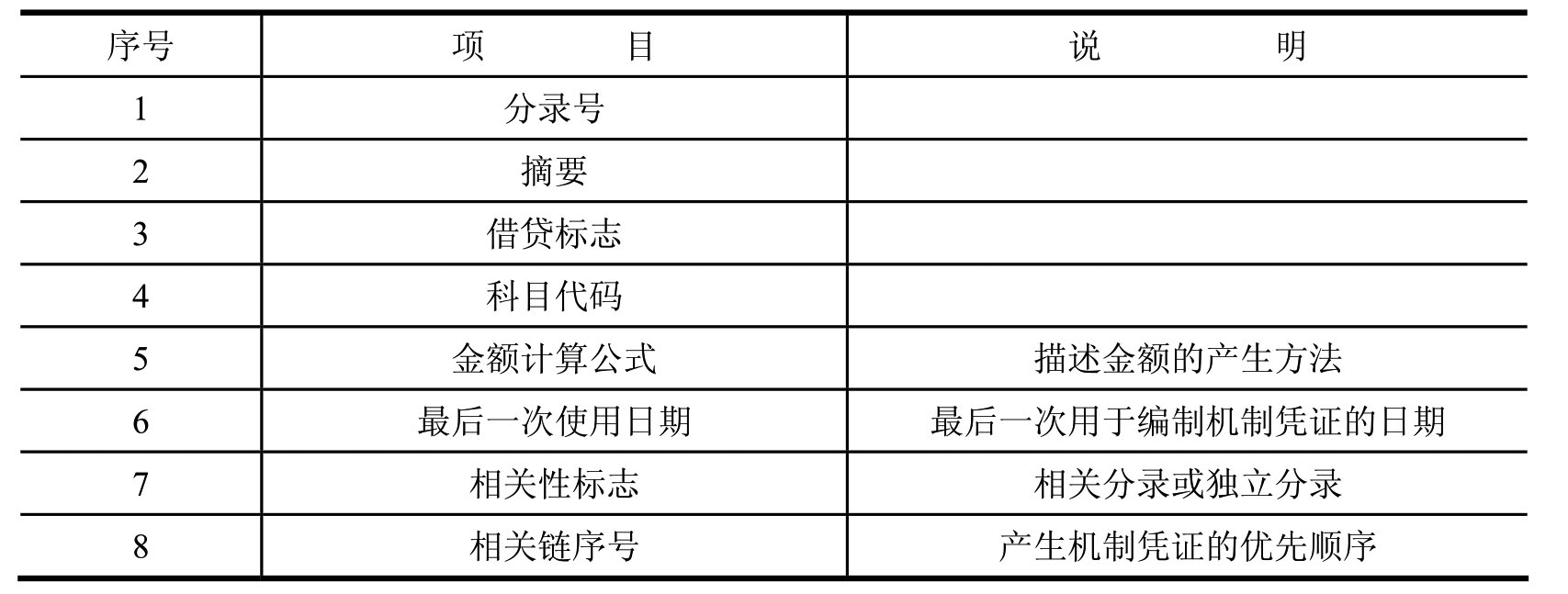

可以在账务处理系统中设立专门文件存放自动转账凭证模板。该文件的结构如表4-1所示。

表4-1 自动转账凭证文件

所谓定义自动转账凭证模板,即是指在表4-1所示的文件中增加分录、删除分录、修改分录或对转账分录进行查询打印等。分录中的摘要、借贷标志、科目代码在产生机制凭证时直接作为凭证的内容存入记账凭证文件。金额计算公式描述金额的计算方法,在产生机制凭证时,计算机根据此公式到指定的文件中取出有关金额经计算后存入机制凭证的金额栏。因此定义金额计算公式是定义自动转账凭证的关键。

定义转账凭证的步骤如下:

(1)定义自动转账凭证的转账序号;

(2)定义转账摘要;

(3)录入每笔转账凭证分录的科目代码;

(4)当输入的科目涉及辅助核算时,如:部门、项目、个人、往来单位等,应根据需要进行定义;

(5)定义借贷科目的金额取数公式;

(6)公式录入完毕后,可继续编辑下一条转账分录,直至该笔自动转账凭证的所有分录全部定义完毕,然后将自动转账凭证保存在自动转账凭证文件中。

4.用自动转账凭证模板生成转账凭证

自动转账凭证定义后,每月月末只需执行生成转账凭证功能,即可快速生成转账凭证,在此生成的转账凭证将自动追加到记账凭证文件中去。

5.在自动转账模块设计中应注意的控制功能

(1)自动转账应在本期所有发生的经济业务审核记账后进行,因此,执行生成转账凭证功能时,应首先检查是否还有未记账凭证,若有则提示用户先记账再转账;

(2)转账科目只能录入末级科目;

(3)自动转账凭证必须经过审核后,才能记账;

(4)由于转账是按照已记账凭证的数据进行计算的,所以对于相关转账凭证的结转要严格按照结转→审核→记账→再结转的顺序进行。因此,应通过程序实施控制,如设置转账业务的“状态字”(转账后改变该业务状态字)进行控制,即若测试到前一项业务未转账则控制后一项业务不能转账;

(5)为避免由于误操作造成的重复结转,生成转账凭证时应自动进行检查,控制错误的发生。但有时结转后发现还漏输了凭证,造成已结转凭证的数据不完整,这时应允许用户再转账,但应予以提示,根据不同情况,给出相应的处理方法。如果原来生成的转账凭证还未记账,则可以删除它,待补充了凭证并审核记账后,再重新转账生成新凭证;如果原来生成的凭证已记账,则只能采用红字冲消法或补充登记法进行更正。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。