第二节 影响小额保险需求的因素

人们对小额保险的需求主要受到面临的风险大小、个体的风险承受能力、收入水平以及保险成本高低等因素的影响(高峰等,2008)。其中,风险程度的高低和投保人的风险承受能力等因素决定了人们潜在的保险需求,收入水平和保险成本则决定了人们事实上能够购买的保险数量。

一、风险

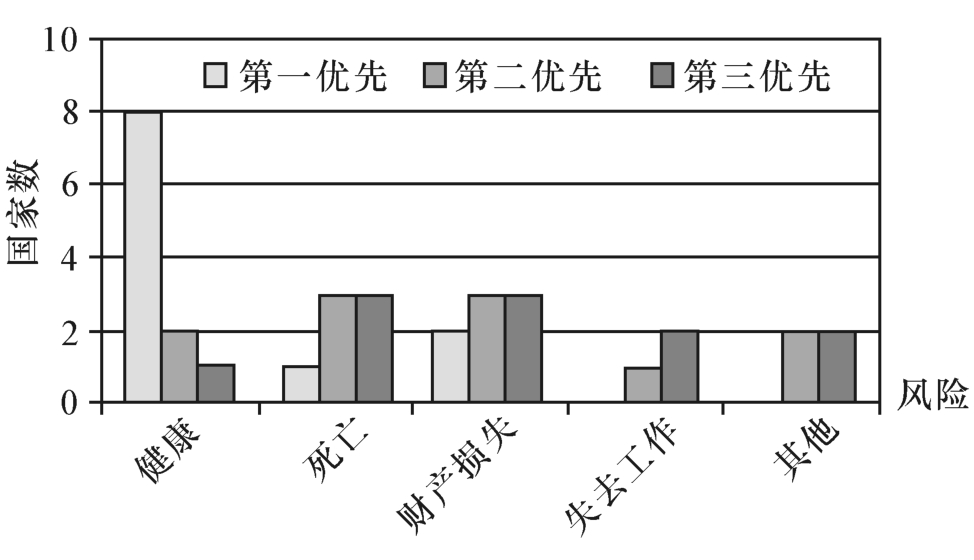

中低收入人群缺乏财富积累,抵御经营风险的能力非常脆弱,极易因风险的侵袭而陷入窘迫的境地,从而其对于发生频率高、损失程度大的风险的保险就会提出强烈的需求。有关11个贫穷国家小额保险需求的研究显示,健康风险是民众最为担心的风险类型,其次是死亡和财产损失等(见图7‐1)。一项有关我国江苏农户的调查也显示,农村人口面临的主要风险依次是:“生小病看门诊”“大病住院”“意外伤害”“财产损失”等(刘妍,2011)。

图7‐1 11个贫穷国家中对各种风险的管理需求的优先顺序

资料来源:Roth,et al.(2007)。

因疾病引起的健康问题之所以成为低收入者最急迫需要解决的风险问题,其根源在于健康问题不仅发生的概率较高而且损失也较大。不难理解,低收入者对某种风险的厌恶程度既与风险发生概率相联系,也与风险损失程度相关。大的自然灾害等风险虽然破坏力极大,进而给人们造成的损失程度很高,但其发生的概率是较小的,且往往发生于某个局部区域。而健康问题既存在较大的发生概率,也存在较高的损失程度。低收入人群通常缺乏疾病预防与保健知识,其居住环境卫生条件较差,工作环境相对恶劣,感染疾病及因意外伤害进行医治的概率往往高于其他人群。同时,疾病将引起治疗费用的增加,使家庭储蓄减少,甚至使患病者失去工作的能力,严重时更可能使家庭失去经济来源,并且这将影响到对子女的教育投资,从而在长期内损害家庭的未来创收能力,进而陷于“因病返贫”“因病更贫”的状态而难以自拔。尤其是低收入者一旦得上需要高昂医疗费用且又难以治愈的疾病,其对整个家庭的打击常是毁灭性的。正因如此,因疾病引起的健康问题成为低收入者最渴望规避的风险。

在我国,近些年来医疗费用不断上涨,“看病贵、看病难”成为一个突出的问题。高企的医疗费用必然降低低收入人群所能得到的医疗服务,加之我国基本医疗保险的覆盖面有待提高,从而难免使其中的一部分人“小病舍不得医治,大病又无钱医治”。对于目前尚未得到有效社会保障的我国低收入人群而言,他们对于与其收入水平相适宜的小额医疗保险产品的需求必然也是十分强烈的。

小额保险具有流程简单、保费低、针对某些特定风险等特点,对于在应对风险过程中具有脆弱性与局限性的低收入人群来说,能够为其提供一种较为有效的风险转移机制。低收入人群面临的风险大小与其对小额保险的需求呈正比例关系,低收入人群面临的风险越大,对小额保险的需求就越大。并且,越是发生频率高且损失程度大的风险种类,对于能够转移此类风险之相应小额保险产品的需求将会越强烈。

二、收入水平

小额保险虽具有缴费低廉的特点,但对低收入人群仍有最基本的缴费能力要求,无论是小额寿险、健康保险、意外伤害保险还是财产保险,都要求投保人具有一定的缴纳保险费的能力。按照需求层次理论,只有当基本的生理需求得到满足以后,才会产生上一层次的安全需求。因此,倘若低收入者的年收入在用于维持基本的生活消费支出后所剩无几,则其就不会产生对保险的显著需求。

小额保险产品提供的是一种低水平的保障,收入过低者无力承担保费支出,而收入过高者通常会寻求各种形式的商业保险。由此,在一定范围内,收入水平与低收入人群对小额保险的需求具有正相关的影响关系,但收入超过一定程度后,影响方向将会改变,因为此时小额保险已无法满足其更高的保障需求。有调查就发现,中等收入农村家庭对小额保险的投保意愿最为强烈(陈华,2009)。

三、保险费率

保险费率与小额保险需求呈负相关关系。保险费率越低,小额保险需求越大。由于低收入群体的人均纯收入处于较低水平,小额保险产品的价格要与传统的商业保险有所不同,此类产品的保险费率不能过高,要在他们的收入承受范围之内。

为实现低保费,要求小额保险的供给主体进行组织模式和产品设计的创新,简化保险流程,提高供给效率,降低经营过程中的各项费用成本,并辅之以提供较低的保额。通过开发低收入群体买得起的小额保险产品,才能将潜在需求逐渐转化为现实需求。

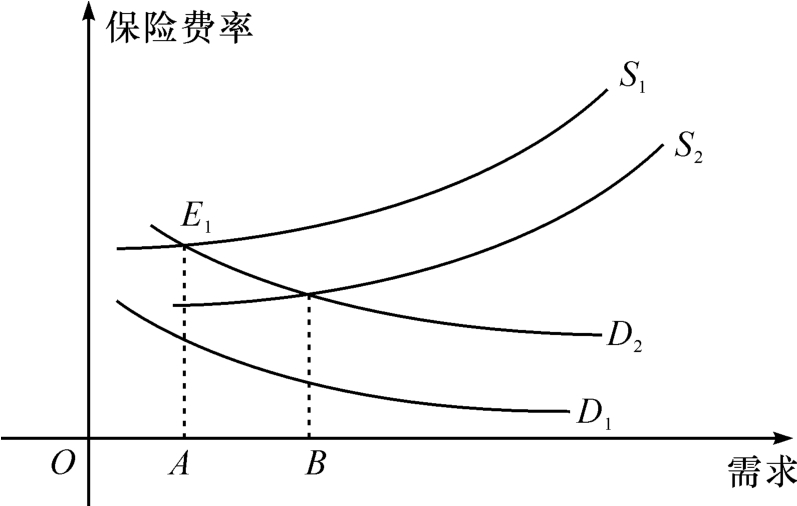

与此同时,鉴于提供小额保险服务的成本较高,而低收入的投保人又无力承担较高的保费,因此仅仅依赖市场机制,小额保险的供给主体通常难以完全克服低保费和高成本之间的矛盾,从而借助政府的支持,对低收入群体提供小额保险保费补贴,以及给予小额保险供给主体税收及其他的政策优惠,是同样重要的。如图7‐2所示,小额保险供给主体依据其开展小额保险的成本所确定的供给曲线是S1;同时,低收入群体对小额保险的购买受到支付能力的限制,在自愿投保的情况下,其对小额保险的需求曲线是D1,需求水平较低。由此,供求曲线未能相交。若政府对低收入群体给予一定的保费补贴,从而使低收入群体实际承担的保费降低,则小额保险需求曲线将移动到D2位置,供求曲线将交于E1点,低收入群体将消费OA数量的小额保险。如果政府同时对小额保险供给主体提供税收减免、经营费用补贴等优惠,则供给曲线将移至S2位置,供求均衡的小额保险数量将上升至OB。

图7‐2 政府支持与小额保险的供求

四、保险认知和风险意识

通常情况下,不了解保险、缺乏风险意识者其投保意愿较弱,而对保险较为认可者则更具有投保意愿。

因知识所限,为数不少的低收入者对风险的认识存在一定的偏差,如遭遇风险时常常抱着“是祸躲不过”的心态,对于应对风险持“宿命论”的观点,常常心存侥幸而没有采取适当措施以规避、处置风险。即使部分低收入者一定程度上能够认识到其所面临的风险,基本上也是以储蓄等传统的方式加以防范,而对于管理风险的有效方式有哪些,哪些风险可通过保险转嫁给保险商等不甚了解。这就必然会影响其对于小额保险的需求。

风险和保险意识的树立通常受低收入群体文化程度的影响较大。文化程度越高,对保险的认知能力一般越高。此外,风险和保险意识的强弱也与特定的文化环境密切相关。比如,中国的传统文化中既有节俭和储蓄的一面,但也有讳疾忌医、对风险避而不谈的一面,表现在一些人宁愿用血汗钱去求助神佛保佑,也不愿意通过购买保险来转移风险(卢燕,2011)。

为增进低收入群体的风险意识和对保险的认知,有必要开展形式多样的宣传教育。比如选择适当的时机,广泛开展社区营销活动,以贴近低收入群体现实生产生活的方式,形象地展示小额保险的积极效果,以此培养潜在客户,促进对于小额保险的需求。

五、其他因素

除了上述因素会影响小额保险的需求外,保险公司的可信度、低收入者的年龄、近年来的风险状况等因素也会对需求产生一定的影响。

如果保险公司不能使低收入群体产生足够的信任,其对于保险公司的评价不高,这就必然会抑制该群体对于小额保险的投保愿意。努力改善保险营销人员的展业方式及服务水平,提高保险机构的可信度,增强低收入者对小额保险的认同感,这对促进小额保险的需求将是有益的。总体而言,随着年龄的增大,低收入群体对于小额保险的需求会减少,这是因为年轻者通常更习惯于进行积极的风险管理,而年长者由于受传统观念等束缚一般无意关注新颖的风险转移工具。此外,近年来遭遇过人身或财产风险的低收入者对小额保险产品的需求通常也将更为强烈。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。