中国的货币政策比美国更宽松[1]

据报道,工、中、建、交四大银行3月信贷投放新增近8000亿元。市场传闻的银行业新增信贷1.87万亿元。按照以往工、农、中、建占银行业新增贷款一半的比例验算,这两个数字大致可信。这样,一季度的新增信贷创出了4.5万亿元的“天量”。一位前货币政策委员会委员也坦言“大得很可怕”。

若按第一季度完成全年信贷增量70%的比例计算,全年新增信贷将在6.5万亿元上下。与之对应的广义货币(M2)年增长率接近21%。如果把今年政府工作报告中提出的“广义货币增长17%左右”理解为“适度宽松”的话,那么货币政策的执行结果是比“适度”还要宽松。扣除今年的经济增长和物价上涨,今年的货币超额发放可能会提高到10个百分点,因此中国的流动性充沛预期更加强化。

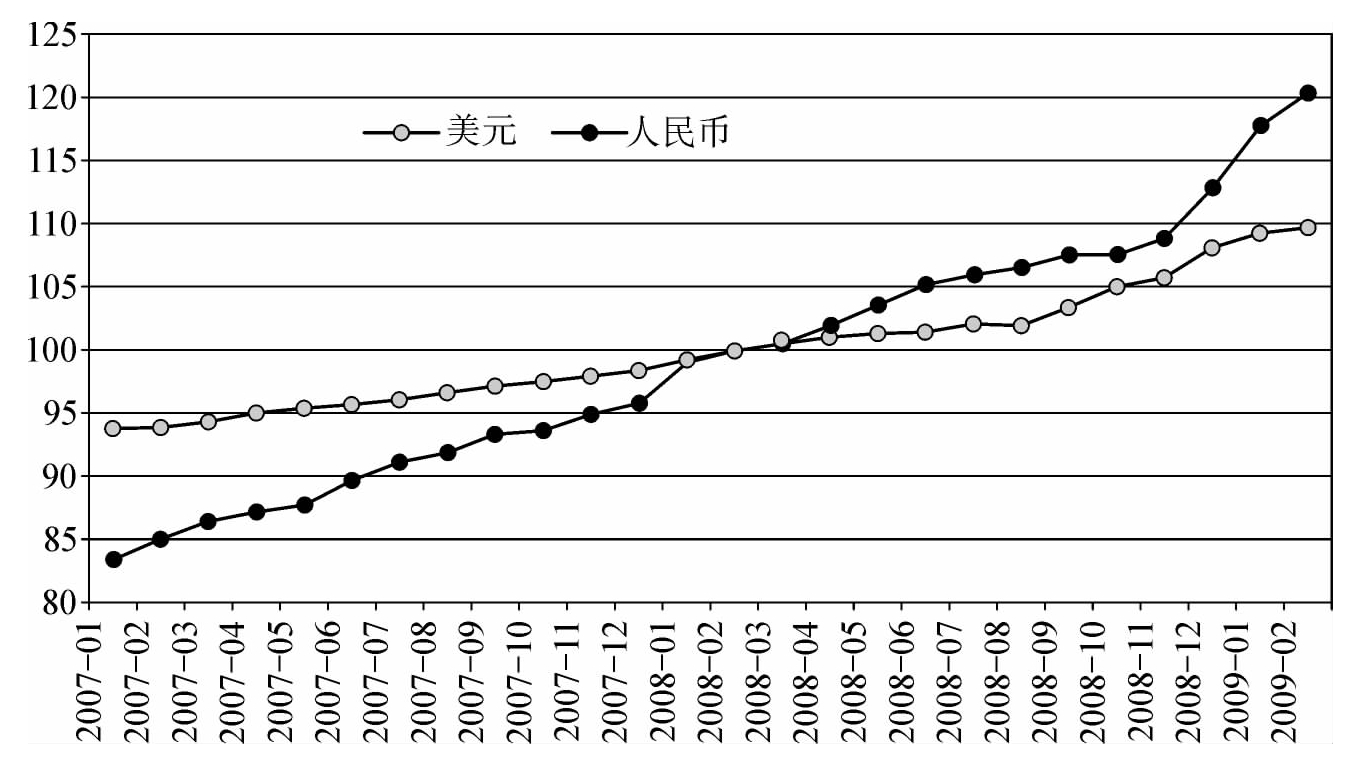

为了防止传说中的通货紧缩,中国在过去的一段时间里成了全世界广义货币供给(M2)增长最快的国家。2月底人民银行的广义货币供给存量同比增长超过了20%,而同期美联储虽然实施了“量化宽松”的货币政策,把基础货币存量翻了一番,创造了连续两个月M0>M1的奇迹,但是美元广义货币存量同比增长也还不到9%。扣除经济增长率和物价指数的差距,中国的流动性也比美国增长得迅速。

充沛的流动性先推高资产价格,再提高通胀预期。充沛的流动性不能直接推动经济复苏。在需求不足、产能过剩的市场条件下,大多数企业的理性选择是减少投资。因此宽松的流动性很难推动理性的实业投资。另一方面,宽松的流动性也很难促进消费,除非付出泡沫经济或者严重通货膨胀的高昂代价。资产泡沫膨胀之后出现的财富效应能够促进消费,通货膨胀预期也能够导致居民提前消费、企业增加存货甚至囤积居奇。但是这样的选择得不偿失,无异于用另一场更加严重的危机来替代这一场相对温和的危机。

充沛的流动性也不会立即导致通货膨胀。即使在封闭的短缺经济时代,过于充沛的流动性不会立即导致通货膨胀。由于价格黏性和有限信息,货币流通速度的变化会让通货膨胀滞后于货币供给超量增长。在短缺结束之后的开放时代,国际贸易制约着国内可贸易品的价格变动,国际大宗商品价格下跌还导致了中国的物价下跌。因此充沛的流动性不容易推高可贸易品的价格和物价指数,但是比以前更能集中力量推高不可贸易品价格和资产价格。

充沛的流动性正在推高资产价格。在过去和未来的几个月中,有关上市公司盈利能力的消息大多是利空,但是股价不仅已经上涨了很多(指数上涨了50%),而且还有继续上涨的趋势。上升的动力就是来自比“适度”更宽松的货币政策源源不断地释放出来的出乎市场意料的流动性。

信贷过快增长可能引发货币政策调整。如果严格把广义货币供给降低到17%,那么后三个季度不得不采取比较严厉的信贷紧缩。工商银行行长杨凯生和中国银行行长李礼辉公开表示,两行年度新增贷款规模要分别控制在去年的水平和17%左右。但是工商银行全年信贷增长计划5300亿元,一季度的全部信贷投放已经达到6500亿元。人民银行本周开始微调。央行28天期正回购规模800亿元,中标利率为0.90%;91天期正回购800亿元,中标利率为0.96%,利率水平均与前期持平。

图11 人民币和美元的广义货币供给(M2)增长趋势

注:数据来自人民银行和美联储网站。以2008年2月底数据为基数100。

如果实施信贷紧缩,则与商业银行的预期不谋而合。去年11月国务院决定“取消对商业银行的信贷规模限制、合理扩大信贷规模”之后,商业银行预期规模控制迟早会恢复,因此乘机做大规模,导致信贷规模“井喷”。连续四个月的信贷超高速度增长已经暗示商业银行的信贷机制与改制之前差别不大。由于中国银行业的市场化改革尚未完成,货币政策工具不仅不一定奏效,而且有可能导致意外结果。取消信贷规模控制之后,人民银行在与商业银行的博弈之中并不占优势,货币政策目标缺少可信度。当前不是推进银行改革的好时机,重新启用传统货币政策工具的代价又很大。拿捏货币政策力度很不容易。

【注释】

[1]2009年4月14日发表于《明报》,标题为《宽松货币政策面临调整》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。