第一节 出口收汇核销基础知识

一、出口收汇核销的目的

(一)出口收汇核销概念

所谓出口收汇核销,是指国家外汇管理部门在每笔出口业务结束后,对出口是否安全、及时收取外汇以及其他有关业务情况进行监督管理的业务。由外汇局在商务、海关、税务、银行等有关部门的配合、协助下,以出口货物的价值为标准,核对是否有相应的外汇收回国内的一种事后管理措施,是对出口收汇的贸易真实性的审核。

(二)出口收汇核销目的

根据国务院的有关规定,我国自1991年1月1日起,在全国范围内实施了这项出口收汇核销制度,并制定了相应的管理办法。2003年8月,国家外汇管理局发布了新的《出口收汇核销管理办法》、《出口收汇核销管理实施细则》和《出口收汇核销管理操作规程》,并从2003年10月1日起执行。

实行出口收汇核销管理制度的主要目的是:在贸易背景真实基础上,督促出口单位及时足额收汇,提高收汇率,防止收汇资金流失或非出口贸易项下外汇资金混入,维护国际收支平衡,促进我国对外贸易的发展。小提示

办理出口收汇核销的主要法律依据:

1. 《中华人民共和国外汇管理条例》(国务院令〔2008〕第532号)

2. 《出口收汇核销管理办法》(汇发〔2003〕91号)

3. 国家外汇管理局关于印发《出口收汇核销管理办法实施细则》和《出口收汇核销管理操作规程》的通知(汇发〔2003〕107号)

4. 国家外汇管理局关于进一步简化出口收汇核销手续有关问题的通知(汇发〔2005〕73号)

5. 国家外汇管理局关于简化石油类企业对外承包工程项下出口收汇核销手续有关问题的通知(汇发〔2005〕79号)

6. 国家外汇管理局、海关总署关于旅游购物商品出口退出外汇核销管理有关问题的通知(汇发〔2005〕91号)

二、出口收汇核销制度的的特点

(一)以出口收汇核销单为中心

外汇管理部门的出口收汇核销管理贯穿于发放和收回核销单并办理核销的全过程之中,出口单位凭核销单及其附件办理报关或委托报关和有关核销手续。海关见核销单受理有关出口货物的验讫手续。出口退关时,海关在核销单上签注意见并盖章。

(二)以实行先收汇后核销为基调。

出口收汇核销手续在货物出口并且及时收汇或明确“去向”后方可受理。换言之,出口单位除事先需向外管部门领取一定数量的核销单外,出口货物能否报关、何时报关无需也不应经外管部门认可。但收汇或明确“去向”后办理核销手续,确能起到促进收汇、便于核销、避免麻烦的作用。

(三)以覆盖全面、扶优限劣为导向

一方面覆盖面广,出口收汇核销在全国各地贯彻执行;另一方面涉及点多,核销业务涉及所有的出口单位、外运、海关、金融机构、外管部门诸方面,渗透在货物出口、货款收妥或实物进口或明确“去向”的全过程。出口收汇核销体现扶优限劣并举的政策导向。根据企业贸易真实性信誉程度,实行法人分类管理,形成总量监管、批量监管和逐笔监管三个层次的政策梯度。

(四)以促进安全收汇为宗旨。

出口收汇核销制度通过核销单的发放和出口单位不同、报关地点不一规定了不同的交回核销单的时间以及对不同的出口地区、贸易方式和结算方式明确了不同的最迟日期和相同的核销工作日等办理核销环节,来全面、准确地掌握出口收汇实绩,并及时、有效地促进安全收汇,催促逾期收汇。

三、企业出口收汇核销的基本原则

(一)属地管理原则

出口收汇核销实行属地管理的原则,即出口企业开户登记、领取核销单、核销报告均应在注册地所在的外汇管理局(简称外汇局)办理。

(二)“五者一致”原则

办理出口收汇核销的全过程须遵循“五者一致”的原则,即领取核销单、出口报关、收汇申报、出口收汇、出口核销应为同一企业。

(三)收支两条线原则

出口收汇核销实行收支两条线的管理原则,即进口付汇和出口收汇,严禁进行相互抵扣的结算方式。国家对外管理实行进口与出口的分别管理办法。

(四)以总价报关核销原则

进出口报关均应以合同成交总价报关,收汇须遵循以报关总价进行收汇的核销管理原则。

四、出口收汇核销的方式

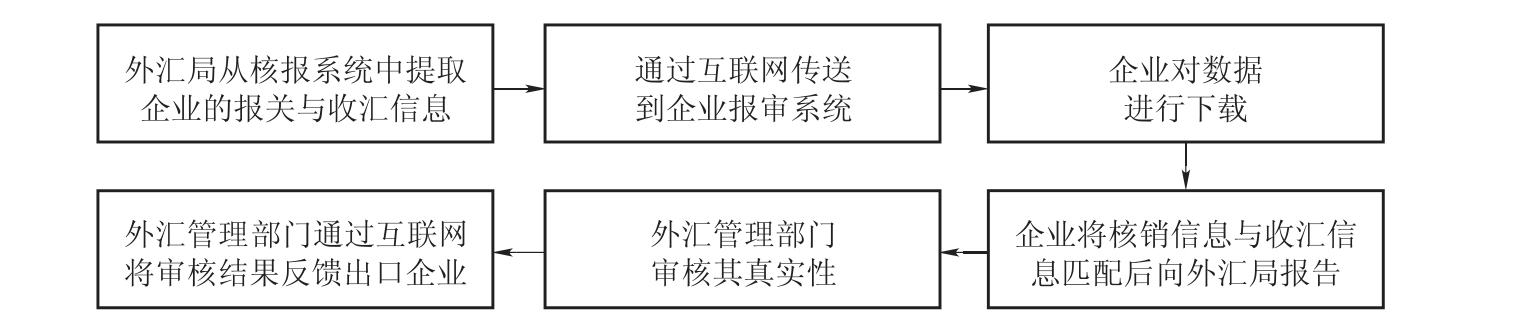

目前外汇局核销网络由三个系统组成:出口收汇核报系统、出口收汇核销网上审核系统、核销电子数据传输系统。它们的作用分别是:出口收汇核报系统用于企业无法在网上核销企业报审端下载相关核销数据和因特殊原因无法通过网上核销办理的业务;网上核销报审系统用于除出口收报系统办理以外的核销,它与核报系统相互补充;核销电子数据传输系统主要用于向税务部门传输企业已核销的电子数据,税务部门依据外汇局传送的电子数据为企业办理退税申报手续。

2005年,为进一步完善出口收汇核销管理,提高对外服务效率和水平,促进贸易便利化,国家外汇管理局开发了“网上核销系统”(由“企业报审系统”和“外汇局审核系统”两部分组成),该系统是出口收汇核报系统的辅助系统。具体流程如图2−1所示。

图2−1 网上核销流程

企业进行网上核销方式分为网上核销自动审核和网上核销人工审核。实行网上核销自动审核的出口企业,除外汇局规定的应由人工审核的核销业务和报告数据外,不需要到外汇局现场办理。实行网上核销人工审核的出口企业,对其所有核销业务,在通过网上核销系统进行核销单相关信息和出口收汇信息匹配报告后,需持规定的核销资料到外汇局现场办理。

小提示

国家对出口收汇核销的新规定

近日,国家外汇管理局、国家税务总局、海关总署联合发布《关于货物贸易外汇管理制度改革试点的公告》(2011年第2号,以下简称公告),决定改革我国货物贸易外汇管理制度,优化升级出口收汇与出口退税信息共享机制,取消出口收汇核销手续,并自2011年12月1日起,在江苏、山东、湖北、浙江(不含宁波)、福建(不含厦门)、大连、青岛等省(市)进行试点。

试点期间,试点地区试行国家外汇管理局制定的《货物贸易外汇管理试点指引》和《货物贸易外汇管理试点指引实施细则》,企业不再办理出口收汇核销手续。应当讲,出口收汇核销单是企业向海关申报货物通关以及在税务机关办理出口退(免)税的主要单证之一。目前,根据出口贸易操作流程,企业在货物出口之前,通过电子口岸操作系统向外汇管理部门提交出口收汇核单的申请信息,并领取纸质出口收汇核销单,用于出口货物的报关与通关。同时,在出口货物结汇后凭此向外汇管理部门进行核销,作为企业向税务机关申报出口退(免)税的主要依据。根据公告规定,试点期间,试点地区企业申报出口退税时,不用提供纸质出口收汇核销单。另外,公告还明确试点期间出口货物报关时,企业仍向海关提供出口收汇核销单办理通关手续,在制度改革全国推广后,由海关总署与国家外汇管理局调整出口报关流程,取消出口收汇核销单。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。