第一节 个人所得税概况

个人所得税,最早产生于1798年的英国。而最初的目的是用于战争所引起的庞大的国家经费开支。但此后战争平息,此税种一度取消,所以也被称作“战争税”。七十六(1874)年以后,威廉格拉斯顿担任英国首相时,个人所得税才在英国正式的固定下来,成为个人所得税的雏形。(1)

不同于西方国家,我国的个人所得税起步较晚。我国最早开征个人所得税的记录,可以追溯到清朝政府在1909年颁布的《所得税章程》。之后由于战争与动荡,个人所得税也没有得到很好的发展,直到1949年新中国的成立,个人所得税制度才进入了新的发展阶段。

个人所得税是以自然人所得为课税对象的一种所得税。目前,个人所得税已经成为一个世界性的重要税种,在一些国家还成为了其税制体系中的首要税种。

一、我国现行个人所得税的特点

(一)在征收制度上实行分类征收制

我国现行的个人所得税采取的是分类所得税制,即将个人取得的各项所得划分为11类,并对不同的应税项目实行不同的税率和不同的费用扣除标准,实行按年、按月或按次计征等,从而简化计算,方便征纳双方,以控制税源。

(二)在费用扣除上定额扣除和定率扣除并用

现行的个人所得税对各项应税所得,根据情况不同分别在费用扣除上实行定额扣除和定率扣除两种方法。定额扣除的标准为3 500元或4 800元,定率扣除的标准为20%,从而将征税的中重点集中在高收入者身上,以体现多得多征、少得少征和公平税负的政策精神。

(三)在税率上累进税率和比例税率并用

现行的个人所得税在税率上,根据不同的应税所得分别实行累进税率和比例税率两种形式。对工资薪金所得、承包承租经营所得和个体工商户所得实行超额累进税率,对其他所得实行比例税率,从而实现了对个人收入差距的合理调节。

(四)在申报缴纳上采用自行申报和代扣代缴两种方法

我国现行的个人所得税在申报缴纳的方式上,对纳税人应纳税额分别采取由支付单位代扣代缴和纳税人自行申报两种方法。对于在应税所得的支付环节扣缴的,均由法定的扣缴义务人——即支付应税所得的单位或个人,在向纳税人支付应税所得额时代扣代缴个人所得税的税款;对于没有扣缴义务人的,以及个人在两处以上取得工资薪金所得等情况的,实行由纳税人自行申报纳税的方法,即由纳税人自行向税务机关申报缴纳个人所得税税款。这样有利于控制个人所得税税款的流失,也便于个人所得税的征管。

(五)在计征周期上,按月、按年和按次征收相结合

计征周期方面,实行按月征收、按年征收和按次征收相结合。我国个人所得税对工资薪金收入所得等根据每月取得收入进行课税,对个体工商户所得等税目实行按年征税,而对诸如劳务报酬、稿酬、财产转让等收入根据每一次取得收入进行课税。

二、纳税主体的确定标准

各国确定居民身份的标准通常有以下几种:一是住所标准,即一个自然人在一国境内永久性或习惯性居住,就被确定为该国居民;二是时间标准,即一个自然人在一国境内居住或停留超过一段时间,就被确定为该国居民。不同国家对居住时间的规定并不相同,有的规定为公历年度1年;有的规定为任何12个月;有的规定为6个月;有的规定为183天。我国的规定是,一个纳税年度内在我国居住满365天的,为我国的居民纳税人。

我国个人所得税的纳税人,包括按税法规定负有纳税义务的中国公民和在中国境内取得收入的外籍人员。在2000年1月1日起,个人独资企业和合伙企业投资者也为个人所得税的纳税人。在中国境内有住所,或者无住所而在中国境内居住满一年的个人,从中国境内或境外取得的所得,依法缴纳个人所得税;在中国境内无住所又不居住或者无住所而在中国境内居住不满一年的个人,从中国境内取得的所得,依法缴纳个人所得税。

三、我国现行个人所得税的完善

我国现行的《中华人民共和国个人所得税法》于1993年10月31日由八届人大常委会第四次会议审议通过,自1994年1月1日起实施。1994年1月28日国务院颁布了《中华人民共和国个人所得税法实施条例》。应纳税的个人所得共包括11个税目:(1)工资、薪金所得;(2)个体工商户的生产、经营所得;(3)对企事业单位的承包经营、承租经营所得;(4)劳务报酬所得;(5)稿酬所得;(6)特许权使用费所得;(7)利息、股息、红利所得;(8)财产租赁所得;(9)财产转让所得;(10)偶然所得;(11)经国务院财政部门确定征税的其他所得。

九届人大常委会第十一次会议于1999年8月30日作出修改原《中华人民共和国个人所得税法》关于对“储蓄存款利息”不征收个人所得税的决定,决定恢复对储蓄存款利息征收个人所得税(2),适用20%的比例税率。国务院于1999年9月30日颁布了《对储蓄存款利息所得征收个人所得税的实施办法》,对1999年11月1日后滋生的利息征收个人所得税。

为了适应国民经济发展的需要,减少因物价指数上涨对居民储蓄存款利息收益的影响,增加居民储蓄存款利息收益,十届全国人大常委会第二十八次会议审议通过了《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》,将个人所得税法第十二条修订为“对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定。”2007年7月20日,国务院公布了《国务院关于修改〈对储蓄存款利息所得征收个人所得税的实施办法〉的决定》,并将于8月15日起施行,决定将储蓄存款利息所得的个人所得税的适用税率由现行的20%调减为5%。为了应对金融危机的影响,国务院进一步决定,自2008年10月9日起,对储蓄存款利息所得暂免征收个人所得税。

2005年10月27日十届人大常委会第18次会议通过了《关于修改〈中华人民共和国个人所得税法〉的规定》,对工资、薪金所得的费用减除标准,以及纳税义务人和扣缴义务人的纳税申报和扣缴申报做了修改规定,将工资、薪金所得的费用减除标准由原来的每月800元提高到1 600元。十届全国人大常委会第三十一次会议2007年12月29日表决通过了关于修改个人所得税法的决定。个人所得税工资薪金所得费用减除标准自2008年3月1日起由每月1 600元提高到2 000元。

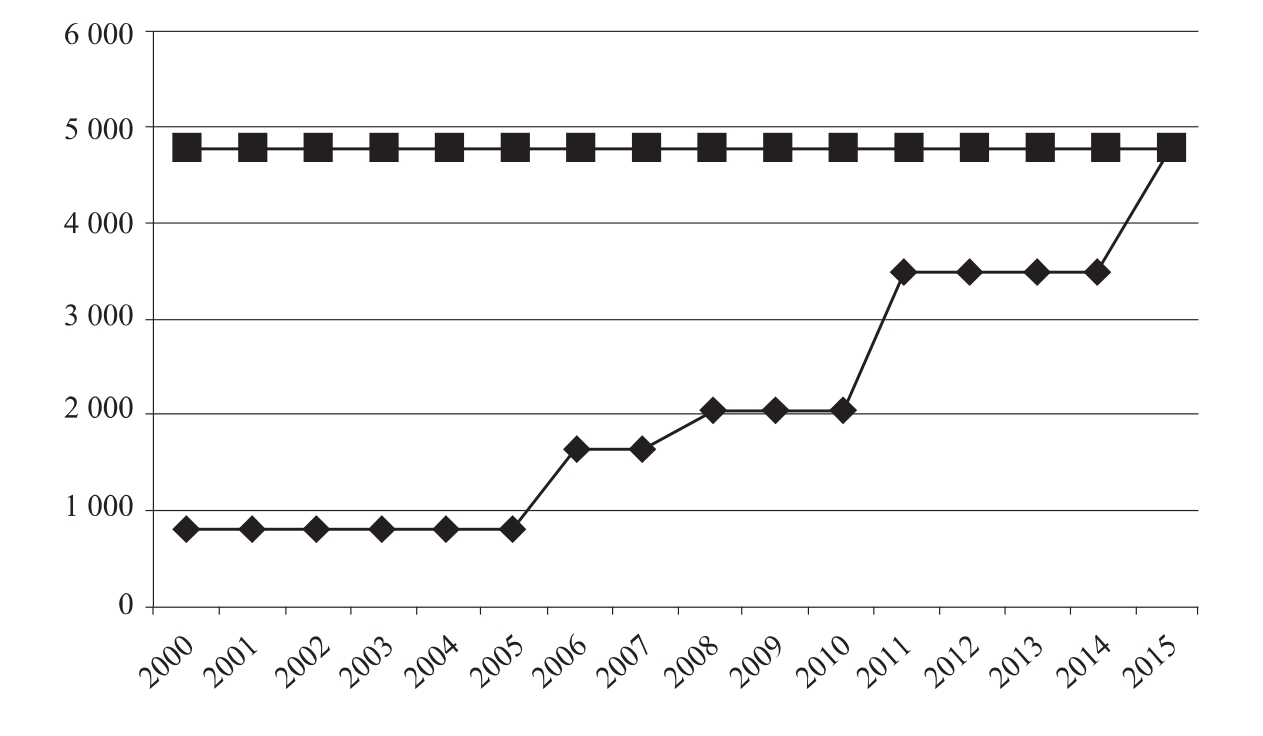

2011年9月1日起个人所得税扣除标准调整为3 500元/月,同时将原有9级累进税率调整为7级,将最低税率从原来的5%降为3%,如图6所示。随着国内个人所得税费用扣除标准的提升,这也是内外资税制统一的过程。目前我国个人所得税制内外资不统一之处,就剩下了外资有附加扣除这一项(3),随着国内个人所得税费用扣除标准的不断提高,外资的费用扣除标准始终维持在4 800元/月的水平不变,一方面体现了我国生产力及物价水平的进步和上涨,体现了国内生活水平和生活成本的不断提高,另一方面也有人民币不断升值的因素。所以随着内资企业个人所得税费用扣除标准的进一步提高,个税将最终实现内外资的统一,如图11-1所示。

图11-1 内外资个人所得税扣除标准(4)

此外,在纳税申报规定方面,在2005年的“决定”中,规定个人年所得超过12万元的,或两处以上取得工资、薪金所得,或者没有扣缴义务人的情况下,纳税人应当按照国家相关规定办理纳税申报,扣缴义务人应当按照国家相关规定,办理全员全额扣缴申报。四是针对个人独资企业与合伙企业所得征税的规定。2000年9月,财政部、国家税务总局根据国务院制定了《关于个人独资企业和合伙企业投资者征收个人所得税的规定》,规定了从2000年1月1日起,对个人独资企业和合伙企业停征企业所得税,并开始对其投资者的生产经营所得征收个人所得税,从而使个人独资企业和合伙企业投资者的双重征税问题得到了解决。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。