第十一章 小企业税务核算实务

一、增值税核算

1.小企业采购物资等,按照应计入采购成本的金额,借记“在途物资”、“原材料”或“库存商品”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”,按照应付或实际支付的金额,贷记“应付账款”、“银行存款”等科目。购入物资发生退货,做相反的会计分录。

购进免税农业产品,按照购入农产品的买价和13%税率计算的进项税额,借记“应交税费——应交增值税(进项税额)”,按照买价减去按规定计算的进项税额后的差额,借记“在途物资”等科目,按照应付或实际支付的价款,贷记“应付账款”、“库存现金”、“银行存款”等科目。

【例11-1】

甲企业为增值税一般纳税人,本期从农业生产者手中收购农产品,实际支付价款2 000元,收购的农产品已经验收入库,款项已用现金进行支付。

甲企业应做的账务处理为:

借:原材料 1 740

应交税费——应交增值税(进项税额) 260

贷:库存现金 2 000

2.销售商品(提供劳务),按营业收入和应收取的增值税额,借记“应收账款”、“银行存款”等科目,按照专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”,按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目。发生销售退回,做相反的会计分录。

【例11-2】

甲企业为增值税一般纳税人,本期销售A产品一批,不含税售价为10万元;因A产品属于易碎物品,随同发出包装箱一批,该包装箱不含税价款为1 000元,所有款项均通过银行转账收取。已知该批A产品成本为8万元,包装箱成本为700元。不考虑其他因素。

甲企业出售A产品应收取的增值税额=100 000×0.17=17 000(元),出售包装箱应收取的增值税额=1 000×0.17=170(元)。

甲企业应做的账务处理为:

借:银行存款 118 170

贷:主营业务收入 100 000

其他业务收入 1 000

应交税费——应交增值税(销项税额) 17 170

借:主营业务成本 80 000

贷:库存商品 80 000

借:其他业务成本 700

贷:包装物 700

3.出口产品按规定退税的,借记“其他应收款”科目,贷记“应交税费——应交增值税(出口退税)”。

4.小企业(小规模纳税人)以及小企业(一般纳税人)购入材料等不能抵扣增值税的,发生的增值税计入材料等的成本,借记“在途物资”等科目,贷记“银行存款”等科目,不通过“应交税费——应交增值税(进项税额)”核算。

【例11-3】

乙企业为增值税小规模纳税人,本期购入原材料一批(尚未入库),共支付款项价税合计10 000元。

乙企业应做的账务处理为:

借:在途物资 10 000

贷:银行存款 10 000

5.将自产的产品用于非应税项目、集体福利或个人消费等,应视同销售计算应交增值税,借记“管理费用”、“生产成本”、“制造费用”、“销售费用”等科目,贷记“应交税费——应交增值税(销项税额)”。

【例11-4】

甲企业为增值税一般纳税人,将不含税售价为10 000元的自产产品作为福利发放给管理层员工。

甲企业应做的账务处理为:

借:管理费用 11 700

贷:应付职工薪酬 11 700

借:应付职工薪酬 11 700

贷:主营业务收入 10 000

应交税费——应交增值税(销项税额) 1 700

6.购进的物资、在产品、产成品因管理不善造成被盗、丢失、霉烂变质的损失,以及购进物资用于非增值税应税项目、免征增值税项目等,其进项税额应相应转入有关科目,借记“营业外支出”、“在建工程”等科目,贷记“应交税费——应交增值税(进项税额转出)”。

【例11-5】

甲企业为增值税一般纳税人,建造厂房时领用了一批成本为2 000元的原材料。

甲企业应做的账务处理为:

借:在建工程 2 340

贷:原材料 2 000

应交税费——应交增值税(进项税额转出) 340

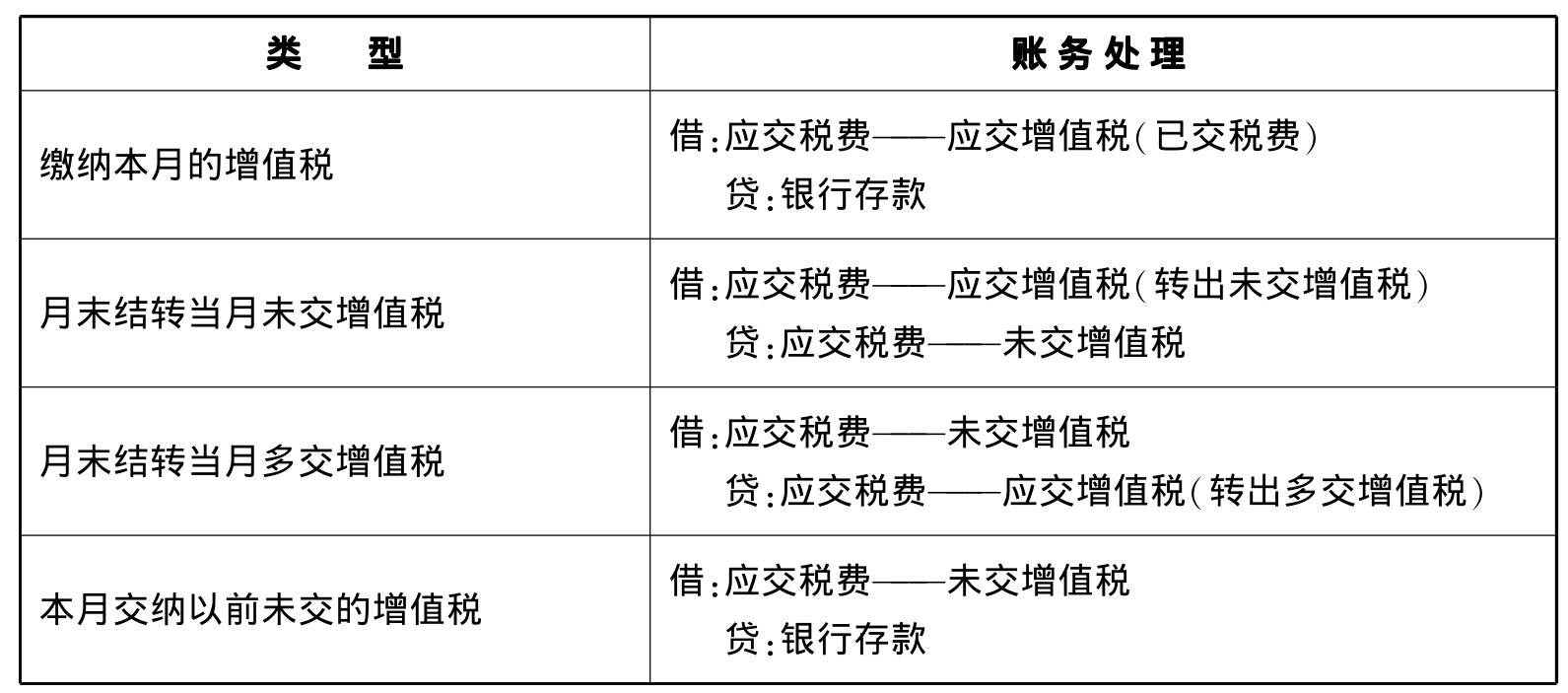

7.本月上交本月的应交增值税,借记“应交税费——应交增值税(已交税费)”,贷记“银行存款”科目;本月上交上期应交未交的增值税,借记“应交税费——未交增值税”,贷记“银行存款”科目。

月度终了,将本月应交未交增值税转入“应交税费——未交增值税”,借记“应交税费——应交增值税(转出未交增值税)”,贷记“应交税费——未交增值税”;如本月多交增值税,借记“应交税费——未交增值税”,贷记“应交税费——应交增值税(转出多交增值税)”,结转后,本科目明细科目(应交增值税)的期末借方余额,反映企业尚未抵扣的增值税。

■与增值税缴纳有关的账务处理

小企业当期应交增值税金额,可以直接根据期末的“销项税额”加上“进项税额转出”减去“进项税额”来计算,如果存在以前期间尚未缴纳或多交的增值税,也要予以考虑。具体如表1-11-1所示。

表1-11-1 缴纳增值税的账务处理

二、消费税核算

1.销售需要缴纳消费税的物资应交的消费税,借记“营业税金及附加”等科目,贷记“应交税费——应交消费税”。退税时,做相反会计分录。

2.以生产的产品用于在建工程、赠送等,按规定应缴纳的消费税,借记“在建工程”、“营业外支出”等科目,贷记“应交税费——应交消费税”。

随同商品出售但单独计价的包装物,按规定应交纳的消费税,借记“营业税金及附加”科目,贷记“应交税费——应交消费税”。

【例11-6】

甲企业为增值税一般纳税人,2×12年1月1日销售应税消费品B产品一批,售价为3 000元,消费税税率为10%;该批产品成本为2 000元。该笔销售实现的同时,B产品的包装袋单独以不含税价200元售予购货方,假定该包装袋也属于消费税应税商品,适用的消费税税率也为10%,该批包装袋成本为100元。已通过银行转账收到价款3 744元。

1月10日,企业在建办公楼领用成本为1 000元的B产品,该批产品的市场售价为1 500元。

甲企业2×12年1月1日应做的账务处理为:

借:银行存款 3 744

贷:主营业务收入 3 000

其他业务收入 200

应交税费——应交增值税(销项税额)544[(200+3 000)×0.17]

借:主营业务成本 2 000

贷:库存商品——B产品 2 000

借:其他业务成本 100

贷:周转材料 100

借:营业税金及附加 320

贷:应交税费——应交消费税 320(3 200×10%)

该企业1月10日应做的账务处理为:

借:在建工程 1 405

贷:库存商品——B产品 1 000

应交税费——应交增值税(销项税额)255(1 500×17%)

——应交消费税 150

3.需要缴纳消费税的委托加工物资,由受托方代收代缴税款(除受托加工或翻新改制金银首饰按规定由受托方交纳消费税外)。受托方按应交税款金额,借记“应收账款”、“银行存款”等科目,贷记“应交税费——应交消费税”;委托加工物资收回后,直接用于销售的或用于连续生产非消费税应税商品时,将代收代缴的消费税计入委托加工物资的成本,借记“委托加工物资”等科目,贷记“应付账款”、“银行存款”等科目;委托加工物资收回后用于连续生产应税消费品的,按规定准予抵扣的,按代收代缴的消费税,借记“应交税费——应交消费税”,贷记“应付账款”、“银行存款”等科目。

4.需要缴纳消费税的进口物资,其缴纳的消费税应计入该项物资的成本,借记“固定资产”、“在途物资”、“库存商品”等科目,贷记“银行存款”等科目。

5.缴纳的消费税,借记“应交税费——应交消费税”,贷记“银行存款”科目。

三、营业税核算

1.小企业按照营业额和规定的税率,计算应缴纳的营业税,借记“营业税金及附加”等科目,贷记“应交税费——应交营业税”科目。

2.出售不动产计算应交的营业税,借记“固定资产清理”等科目,贷记“应交税费——应交营业税”。

3.缴纳的营业税,借记“应交税费——应交营业税”,贷记“银行存款”科目。

【例11-7】

乙企业为广告公司,本月对外提供广告业务服务,收取价款1万元,相关成本为8 000元(假设均为职工薪酬);出售一幢办公楼,价款为100万元,该办公楼原价80万元,已经计提累计折旧20万元。款项已经通过银行转账收取。当月末已经缴纳相关营业税金,不考虑其他因素。

乙企业广告服务属于“服务业”,适用的营业税税率为5%,应交营业税金额=10 000×5%=500(元);出售不动产营业税税率也为5%,应交营业税金额=1 000 000×5%=50 000(元)。

对外提供广告服务应做的账务处理为:

借:银行存款 10 000

贷:主营业务收入 10 000

借:主营业务成本 8 000

贷:应付职工薪酬 8 000

借:营业税金及附加 500

贷:应交税费——应交营业税 500

销售办公楼账务处理为:

借:固定资产清理 600 000

累计折旧 200 000

贷:固定资产 800 000

借:固定资产清理 50 000

贷:应交税费——应交营业税 50 000

借:银行存款 1 000 000

贷:固定资产清理 650 000

营业外收入 350 000

月末缴纳营业税账务处理为:

借:应交税费——应交营业税 50 500

贷:银行存款 50 500

四、资源税核算

1.小企业销售商品应缴纳的资源税,借记“营业税金及附加”科目,贷记“应交税费——应交资源税”。

2.收购未税矿产品,按照实际支付的价款,借记“在途物资”等科目,贷记“银行存款”等科目,按照代扣代缴的资源税,借记“在途物资”等科目,贷记“应交税费——应交资源税”。

3.外购液体盐加工固体盐:在购入液体盐时,按照所允许抵扣的资源税,借记“应交税费——应交资源税”,按照外购价款减去允许抵扣资源税后的金额,借记“在途物资”或“原材料”等科目,按照应支付的全部价款,贷记“银行存款”、“应付账款”等科目;加工成固体盐后,在销售时,按照计算出的销售固体盐应交的资源税,借记“营业税金及附加”科目,贷记“应交税费——应交资源税”;将销售固体盐应交资源税扣抵液体盐已交资源税后的差额上交时,借记“应交税费——应交资源税”,贷记“银行存款”科目。

4.缴纳的资源税,借记“应交税费——应交资源税”,贷记“银行存款”科目。

五、企业所得税核算

1.小企业按照税法规定计算应交的所得税,借记“所得税费用”科目,贷记“应交税费——应交所得税”。

2.缴纳的所得税,借记“应交税费——应交所得税”,贷记“银行存款”等科目。

《企业所得税法》规定,企业所得税的税率为25%。此外,国家为了重点扶持和鼓励发展特定的产业和项目,还规定了两档税率:

1.国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税;

2.符合条件的小型微利企业,减按20%的税率征收企业所得税。

3.对年应税所得额低于3万元(含3万元)的小型微利企业,其所得减按50%计入应纳税所得额。

■小型微利企业所得税优惠政策

财政部、国家税务总局出台的财税[2009]33号文《关于小型微利企业有关企业所得税政策的通知》,对扶持小型微利企业的所得税政策作了明确。

小型微利企业,是指符合《中华人民共和国企业所得税法》及其实施条例以及相关税收政策规定的小型微利企业。根据税法实施条例第九十二条,可减按20%的税率征收企业所得税的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

1.工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3 000万元;

2.其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1 000万元。

此后,有关文件对小型微利企业条件中的有关指标作了进一步解释:根据国税函[2008]251号文,“从业人数”按企业全年平均从业人数计算,“资产总额”按企业年初和年末的资产总额平均计算;根据财税[2009]69号文《关于执行企业所得税优惠政策若干问题的通知》,从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和,从业人数和资产总额指标,按企业全年月平均值确定,年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

为巩固和扩大应对国际金融危机冲击的成果,发挥小企业在促进经济发展、增加就业等方面的积极作用,经国务院批准,2011年1月27日财政部、国家税务总局发出《关于继续实施小型微利企业所得税优惠政策的通知》(财税[2011]4号),自2011年1月1日至2011年12月31日,对年应纳税所得额低于3万元(含3万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。财税[2011]117号文《关于小型微利企业所得税优惠政策有关问题的通知》继续明确,自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。该通知所称小型微利企业,是指符合《中华人民共和国企业所得税法》及其实施条例,以及相关税收政策规定的小型微利企业。

六、土地增值税核算

1.小企业转让土地使用权应交的土地增值税、土地使用权与地上建筑物及其附着物一并在“固定资产”等科目进行核算,借记“固定资产清理”等科目,贷记“应交税费——应交土地增值税”。

2.土地使用权在“无形资产”科目进行核算,按照实际收到的金额,借记“银行存款”科目;按照应交的土地增值税,贷记“应交税费——应交土地增值税”,同时冲销土地使用权的净值,贷记“无形资产”科目,按照其差额,借记“营业外支出”科目或贷记“营业外收入”科目。

3.缴纳的土地增值税,借记“应交税费——应交土地增值税”,贷记“银行存款”等科目。

七、城市维护建设税、教育费附加及地方教育费附加

1.小企业按规定计算应缴纳的城市维护建设税、教育费附加等,借记“营业税金及附加”科目,贷记“应交税费——应交城市维护建设税”、“应交税费——应交教育费附加”。

2.缴纳的城市维护建设税和教育费附加,借记“应交税费——应交城市维护建设税”、“应交税费——应交教育费附加”,贷记“银行存款”科目。

八、应交房产税、城镇土地使用税、车船税、矿产资源补偿费、排污费等

1.小企业按规定计算应交的房产税、土地使用税、车船税、矿产资源补偿费、排污费,借记“营业税金及附加”科目,贷记“应交税费——应交房产税、应交土地使用税、应交车船税、应交矿产资源补偿费、应交排污费”。

2.缴纳的房产税、土地使用税、车船税、矿产资源补偿费、排污费,借记“应交税费——应交房产税、应交土地使用税、应交车船税、应交矿产资源补偿费、应交排污费”,贷记“银行存款”科目。

九、税收返还

小企业按照规定实行增值税、消费税、营业税、企业所得税等先征后返的,应当在实际收到返还的增值税(不含出口退税)、消费税、营业税、企业所得税等时,借记“银行存款”科目,贷记“营业外收入”科目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。