任务8.5 车船税会计核算与申报

【任务描述】

1.确定车船税纳税人和课税对象;

2.确定计税依据,选择税率,计算应纳税额;

3.明确纳税地点、纳税期限,正确进行纳税申报;

4.进行车船税的会计处理。

【教学准备】

1.《中华人民共和国车船税暂行条例》、《中华人民共和国车船税暂行条例实施细则》和车船税其他相关法规;

2.企业不同情形下车船税的经济业务资料。

【相关知识】

8.5.1 纳税人和征税对象的确定

车船税是指国家对行驶于境内公共道路的车辆和航行于河流、湖泊或者领海的船舶,依法征收的一种税。征收车船税,有利于运用税收经济杠杆,加强对车船的管理和使用,同时通过税收手段集中财力,缓解发展交通运输事业资金短缺的矛盾。

车船税的纳税人是车辆、船舶的所有人或管理人,其中,所有人是指在我国境内拥有车船的单位和个人;管理人是指对车船具有管理使用权,但不具有所有权的单位。上述所称的单位包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、军队以及其他单位;所称的个人,包括个体工商户以及其他个人。

一般情况下,拥有与使用车船的单位和个人是同一的,纳税人既是车船使用人,又是车船拥有人。如存在租赁关系,车船拥有人与使用人不一致时则应由租赁双方协商确定纳税人;租赁双方未商定的,由车船的使用人纳税。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,在销售机动车交通事故责任强制保险时代收代缴车船税。

车船税的课税对象是税法规定的车辆和船舶。车船税的征税范围是依法应在公安、交通、农业等车船管理部门登记的车船,具体分为车辆和船舶两大类。车辆为机动车,即依靠燃油、电力等能源作为动力运行的车辆,包括载客汽车、载货汽车、三轮汽车、低速货车、摩托车、专项作业车和轮式专用机械车。船舶为机动船和非机动驳船,机动船指依靠燃料等能源作为动力运行的船舶,包括客船、货船、气垫船、拖船等;非机动驳船是指依靠其他力量运行的驳船。在机场、港口以及其他企业内部场所行驶或者作业,并在车船管理部门登记的车船,应当缴纳车船税。

8.5.2 车船税的计算

1.计税依据的确定

车船税对各类车船分别以辆、自重吨位和净吨位为计税依据,具体规定如下:

(1)车船税实行从量计税的办法,分别选择了三种单位的计税标准,即辆、净吨位和自重吨位:①采用以辆为计税标准的车辆有载客汽车、摩托车;②采用以净吨位为计税标准的主要是船舶;③采用以自重吨位为计税标准的有载货汽车、专项作业车、三轮汽车和低速货车。

(2)车辆自重尾数在0.5吨以下(含0.5吨)的,按照0.5吨计算;超过0.5吨的,按照1吨计算。船舶净吨位尾数在0.5吨以下(含0.5吨)的不予计算,超过0.5吨的按照1吨计算。1吨以下的小型车船,一律按照1吨计算。

(3)拖船按照发动机功率每2马力折合净吨位1吨计算征收车船税。

(4)客货两用汽车按照载货汽车的计税单位和税额标准计征车船税。

(5)所涉及的核定载客人数、自重、净吨位、马力等计税标准,以车船管理部门核发的车船登记证书或者行驶证书相应项目所载数额为准。纳税人未到车船管理部门办理登记手续的,上述计税标准以车船出厂合格证明或者进口凭证相应项目所在数额为准;不能提供车船出厂合格证明或者进口凭证的,由税务机关根据车船自身状况并参照同类车船核定。

2.税目与税率的选择

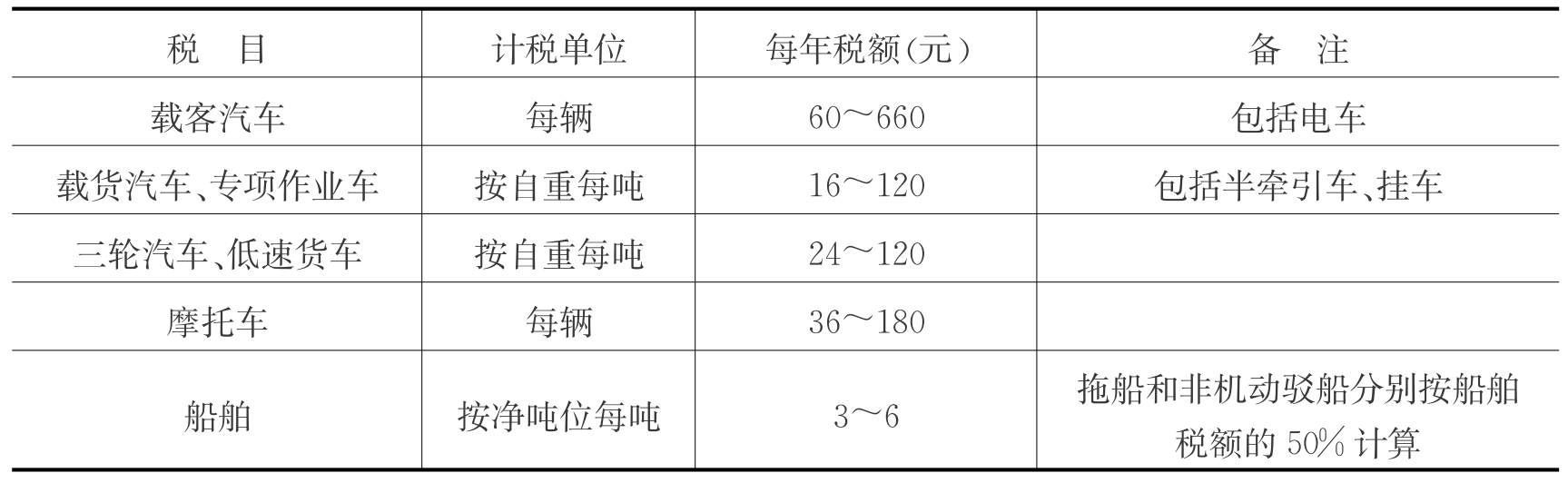

车船税实行定额税率,即对征税的车船规定单位固定税额。由于车辆与船舶的行驶情况不同,车船税的税额也有所不同(见表8-8)。

表8-8 车船税税目、税额表

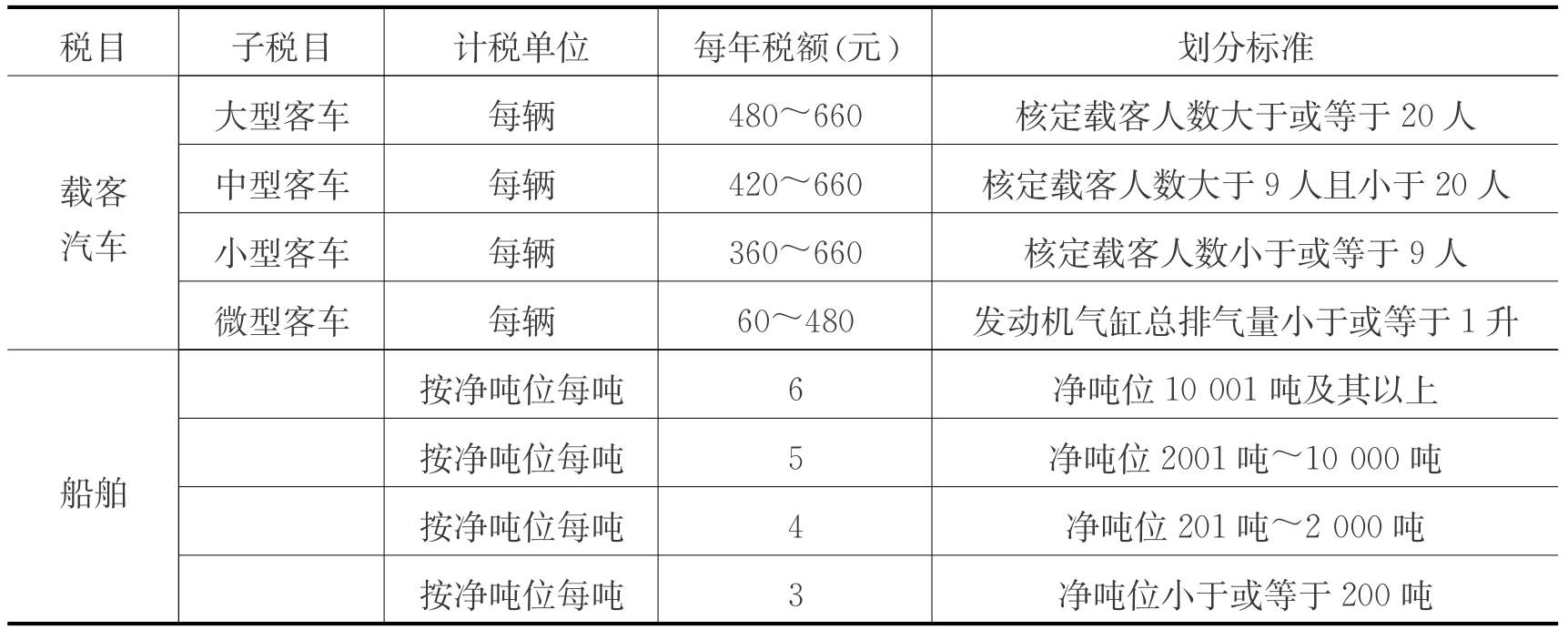

国务院财政部门、税务主管部门可以根据实际情况,划分子税目,并明确车辆的子税目税额幅度和船舶的具体适用税额(见表8-9)。车辆的具体适用税额由省、自治区、直辖市人民政府在规定的税额幅度内确定。

表8-9 车船税子税目、税额表

3.优惠政策的运用

下列车船免征车船税:

(1)非机动车船(不包括非机动驳船);

(2)拖拉机;

(3)捕捞、养殖渔船;

(4)军队、武警专用的车船;

(5)警用车船;

(6)按照有关规定已经缴纳船舶吨税的船舶;

(7)依照我国有关法律和我国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

此外,省、自治区、直辖市人民政府可以根据当地实际情况,对城市、农村公共交通车船给予定期减税、免税。

4.应纳税额的计算

车船税应根据不同类型的车船和其适用的计税标准分别计算。

(1)载客汽车和摩托车

应纳税额=应纳税车辆数量×单位税额

(2)载货汽车、三轮汽车、低速货车和船舶

应纳税额=应纳税车船的自重或净吨位数量×单位税额

【例8-9】 通友运输公司拥有载货汽车40辆(每辆车自重吨位数10吨),单位税额为80元/自重吨;拥有载客汽车10辆,其中核定载客人数30人的6辆,核定载客人数10人的4辆,大型客车单位税额为600元/辆,中型客车单位税额为500元/辆,小型客车单位税额为400元/辆。计算该公司全年应纳车船税税额。

全年应纳车船税税额=40×10×80+6×600+4×500

=32 000+3 600+2 000=37 600(元)

8.5.3 车船税的核算

车船税的会计核算应设置“应交税费——应交车船税”科目。该科目贷方登记本期应缴纳的车船税税额;借方登记企业实际缴纳的车船税税额;期末贷方余额表示企业应交而未交的车船税税额。

核算时,企业按规定计算应交的车船税,借记“管理费用”科目,贷记“应交税费——应交车船税”科目;缴纳车船税时,借记“应交税费——应交车船税”科目,贷记“银行存款”科目。

【例8-10】 根据例8-9资料,进行会计处理。

计算缴纳车船税时:

借:管理费用——车船税 37 600

贷:应交税费——应交车船税 37 600

实际缴纳车船税时:

借:应交税费——应交车船税 37 600

贷:银行存款 37 600

8.5.4 车船税的缴纳

1.纳税期限

车船税按年申报缴纳。纳税年度,自公历1月1日至12月31日止。具体纳税期限由省、自治区、直辖市人民政府确定。

2.纳税义务发生时间

车船的纳税义务发生时间,为车船管理部门核发的车船登记证书或者行驶证书所载日期的当月。纳税人未到车船管理部门办理登记手续的,以车船购置发票所载开具时间的当月作为车船税的纳税义务发生时间。对未办理车船登记手续且无法提供车船购置发票的,由主管税务机关核定纳税义务发生时间。

3.纳税地点

车船税由地方税务机关负责征收。纳税地点,由省、自治区、直辖市人民政府根据当地实际情况确定。

跨省、自治区、直辖市使用的车船,纳税地点为车船的登记地。

4.纳税申报

(1)车船的所有人或管理人未缴纳车船税的,使用人应当代为缴纳车船税。

(2)从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

(3)机动车车船税的扣缴义务人代收代缴车船税时,纳税人不得拒绝。由扣缴义务人代收代缴机动车车船税的,纳税人应当在购买机动车交通事故责任强制保险的同时缴纳车船税。

(4)扣缴义务人在代收车船税时,应当在机动车交通事故责任强制保险的保险单上注明已收税款的信息,作为纳税人完税的证明。

(5)在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。

已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

(6)纳税人应按照规定及时办理纳税申报,并如实填写《车船税纳税申报表》(见表8-10)。

表8-10 车船税纳税申报表

填报日期: 年 月 日

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。