任务8.4 房产税会计核算与申报

【任务描述】

1.确定房产税纳税人和课税对象;

2.确定计税依据,选择税率,计算应纳税额;

3.明确纳税地点、纳税期限,正确进行纳税申报;

4.进行房产税的会计处理。

【教学准备】

1.《中华人民共和国房产税暂行条例》、《中华人民共和国房产税暂行条例实施细则》和房产税其他相关法规;

2.企业不同情形下房产税的经济业务资料。

【相关知识】

8.4.1 纳税人和征税对象的确定

房产税是依据房产价值或房产租金收入向房产所有人或经营人征收的一种税。该税是一种财产性质的税种,目的是运用税收杠杆加强对房产的管理,提高房产使用效率,控制固定资产投资规模和配合国家房产政策的调整,合理调节房产所有人和经营人的收入。

房产税的纳税义务人是房产的产权所有人。产权属于国家的,由经营管理单位缴纳;产权属于集体和个人所有的,由集体和个人缴纳;产权出典的,由承典人缴纳;产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或使用人缴纳。

房产税的课税对象是房产。所谓房产是指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或贮藏物资的场所。房产税的征税范围为城市、县城、建制镇和工矿区范围内的房产。房产税的征税范围不包括农村,这主要是为了减轻农民的负担。

8.4.2 房产税的计算

1.计税依据的确定

房产税的计税依据为房产的计税价值或房产的租金收入。按房产的计税价值征税的,称为从价计征;按房产的租金收入计征的,称为从租计征。

(1)从价计征

从价计征的,计税依据是房产原值减除一定比例后的余值。房产原值是“固定资产”账户中记载的房屋原价;减除一定比例是省、自治区、直辖市人民政府确定的10%~30%的扣除比例。

(2)从租计征

从租计征的,计税依据为房产租金收入,即房屋产权所有人出租房产使用权所得的报酬,包括货币收入和实物收入。

2.税率的选择

我国房产税采用的是比例税率,由于房产税的计税依据分为从价计征和从租计征两种形式,所以房产税的税率也有两种:采用从价计征的,税率为1.2%;采用从租计征的,税率为12%。从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税。

3.优惠政策的运用

(1)国家机关、人民团体、军队自用的房产免税。但上述免税单位的出租房屋以及非自身业务使用的生产、经营用房,不属于免税范围。

(2)由国家财政部门拨付经费的单位,其自身业务范围内使用的房产免税。

(3)宗教寺庙、公园、名胜古迹自用的房产免税。

(4)个人所有非营业用的房产免税。

(5)经财政部批准免税的其他房产。例如,因大修理停用半年以上的房产,损坏不堪使用和危房停用后的房产,地下人防设施,老人服务机构自用房产,非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用房产,高校后勤实体等免征房产税。

4.应纳税额的计算

(1)从价计征

从价计征是按房产原值减除一定比例后的余值计征,其计算公式为:

应纳税额=应税房产原值×(1-扣除比例)×1.2%

(2)从租计征

从租计征是按房产的租金收入计征,其计算公式为:

应纳税额=租金收入×12%

【例8-7】 某公司2007年12月31日房屋原始价值为1 000万元。2008年3月底公司将其中的200万元房产出租给外单位使用,租期2年,每年收取租金10万元。当地政府规定,从价计征房产税的,扣除比例为20%。房产税按年计算,分半年缴纳。计算该公司2008年上半年应纳房产税税额。

①从价计征部分房产应缴纳的税额:

应纳房产税税额=800×(1-20%)×1.2%÷2+200×(1-20%)×1.2%÷4

=3.84+0.48=4.32(万元)

②从租计征部分房产应缴纳的税额:

应纳房产税税额=10÷4×12%=0.3(万元)

③上半年应纳房产税税额=4.32+0.3=4.62(万元)

8.4.3 房产税的核算

房产税的会计核算应设置“应交税费——应交房产税”科目。该科目贷方登记本期应缴纳的房产税税额;借方登记企业实际缴纳的房产税税额;期末贷方余额表示企业应交而未交的房产税税额。

核算时,企业按规定计算应交的房产税,借记“管理费用”科目,贷记“应交税费——应交房产税”科目;缴纳房产税时,借记“应交税费——应交房产税”科目,贷记“银行存款”科目。

【例8-8】 根据例8-7资料,进行会计处理。

计提房产税时:

借:管理费用——房产税 46 200

贷:应交税费——应交房产税 46 200

实际缴纳上半年房产税时:

借:应交税费——应交房产税 46 200

贷:银行存款 46 200

8.4.4 房产税的缴纳

1.纳税期限

房产税实行按年计算,分期缴纳的征税方法,具体纳税期限由各省、自治区、直辖市人民政府确定。各地一般按季度或半年征收一次,在季度或半年内规定某一月份征收。

2.纳税义务发生时间

(1)纳税人将原有房产用于生产经营的,从生产经营之月起,计征房产税。

(2)纳税人自行新建房屋用于生产经营的,自建成之次月起,计征房产税。

(3)纳税人委托施工企业建设的房屋,从办理验收手续之次月起,计征房产税。对于在办理验收手续前已使用或出租、出借的新建房屋,应从使用或出租、出借的当月起按规定计征房产税。

(4)纳税人购置新建商品房,自房屋权属交付使用之次月起计征房产税。

(5)纳税人购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税。

(6)纳税人出租、出借房产,自交付出租、出借房产之次月起计征房产税。

(7)纳税人是房地产开发企业的,其自用、出租、出借本企业建造的商品房,自房屋使用或者交付之次月起计征房产税。

3.纳税地点

房产税的纳税地点为房产所在地。房产不在同一地方的纳税人,应按房产的坐落地点分别向房产所在地的税务机关纳税。

4.纳税申报

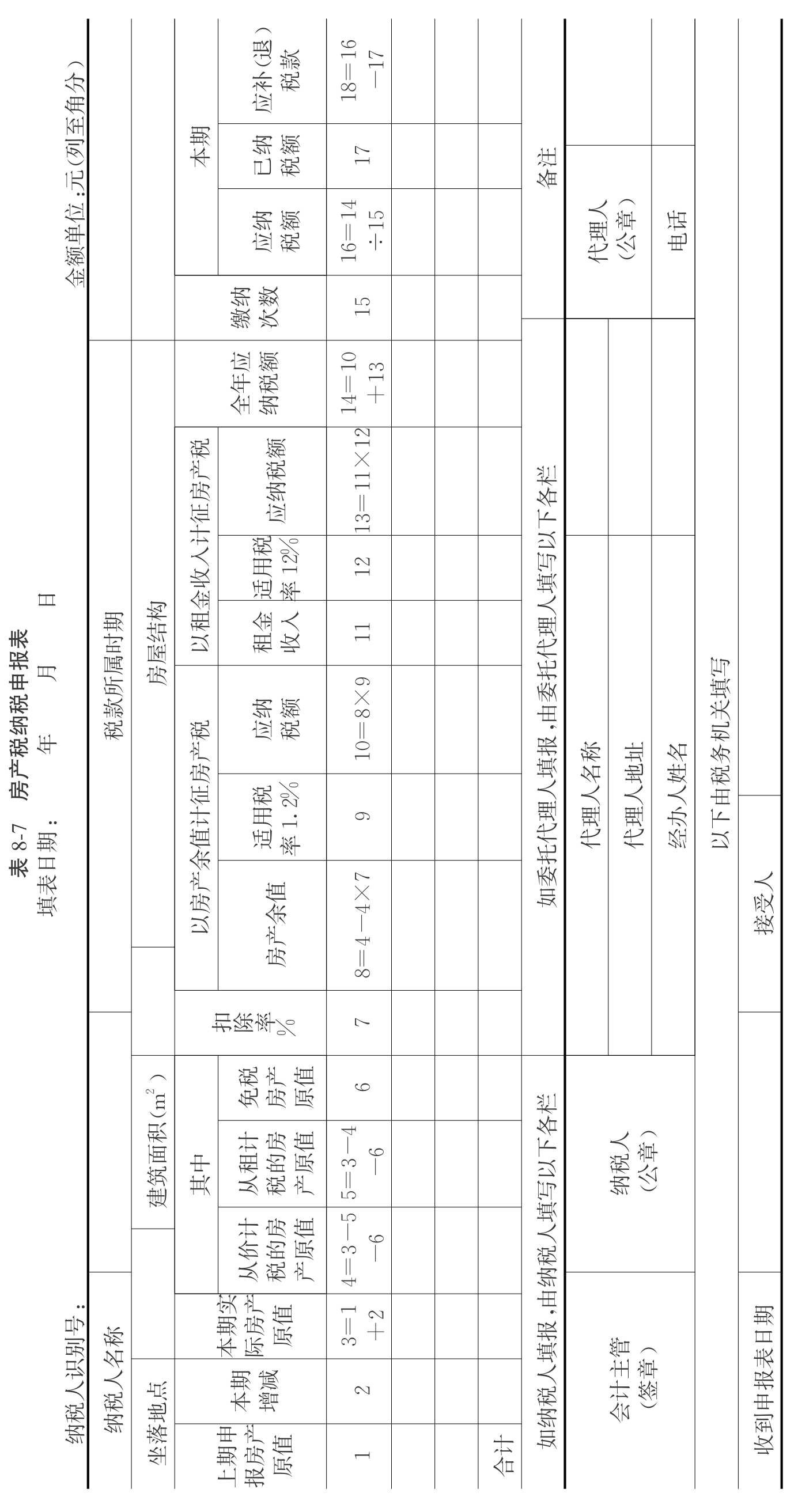

纳税人应按照条例的要求,将现有房屋的坐落地点、结构、面积、原值、出租收入等情况,如实向房屋所在地税务机关办理纳税申报,如实填写《房产税纳税申报表》(见表8-7)。

表8-7 房产税纳税申报表

填表日期: 年 月 日

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。