第二节 企业会计准则

现代企业财务会计的目标是通过定期编制与对外提供财务会计报告,帮助有关方面进行正确的经济决策。为了保证对外会计信息的质量,需要建立一套财务会计规范体系,也就是会计标准,明确规定会计信息的质量要求。具体来说,会计标准是会计人员从事会计工作必须遵循的基本原则,是会计行为的规范化要求,其表现形式主要有会计准则与会计制度两种,本节着重讨论企业会计准则。

一、西方国家会计准则产生的社会经济背景

会计准则不是人们主观意志的产物,而是社会生产发展到一定阶段的必然结果,体现了社会生产对会计的客观要求。为了深刻认识会计准则的本质特征,有必要考察一下会计准则产生的社会经济背景。会计准则最早出现于西方资本主义国家,由于美国的“公认会计原则”在西方国家具有代表性,所以下面以美国为例,说明西方国家会计准则的产生与发展过程。

在美国,19世纪下半叶,资本主义经济得到迅速发展,企业的规模日益扩大,股份公司这种企业组织形式逐步发展起来,到20世纪初,股份公司成为资本主义企业的典型形式。在这种企业组织形式下,企业的所有权与经营权发生分离,形成了股东、债权人、政府税务机关、企业管理当局等各种与企业有利害关系的利益集团,它们为了维护各自的利益,都要求企业定期提供真实可靠的会计报表,正确反映企业的经营成果与财务状况,以便作出正确的经济决策。同时,企业为获取有保障的资金来源,必须不断提高会计报表的质量,以满足投资者与债权人的需要。总之,社会经济的发展客观上提出了会计信息(会计报表)社会化、标准化的要求。

1909年,美国公共会计师协会(AAPA)(即美国注册会计师协会(AICPA)的前身)任命了一个会计名词特别委员会,准备进行会计实务的规范化。1917年,美国联邦储备理事会和联邦贸易委员会一致决定,对企业向银行申请贷款而编制的资产负债表进行标准化,并委托当时的美国会计师协会(AIA)提供一份关于统一与标准会计程序的备忘录,在经过评审之后,于1917年4月作为联邦储备公报正式发表。这是美国统一规范会计处理方法程序的早期尝试。

20世纪20年代末30年代初的经济大危机,客观上起到了推动会计准则制定进程的作用。这次经济危机之后,美国公众对会计报表缺乏信任,纷纷指责会计实务处理的随意性,这种状况严重破坏了金融市场,妨碍了资本市场的形成,因此迫切需要加强会计实务的规范化,提高会计信息的质量。1933年和1934年,美国国会先后通过了证券法和证券交易法,规定所有证券上市企业都必须执行统一的会计程序与方法,并授权证券交易委员会(SEC)负责制定统一的会计准则。

1934年,美国会计师协会批准了六条“会计原则”为“认可的会计原则”,并以《公司会计资料的审计》为名,以小册子的形式发表。尽管证券交易委员会是美国国会授权负责制定统一会计准则的机构,但该委员会于1937年发布了第一号《会计处理文集》之后,很快将制定会计准则的权限转授予美国会计师协会这一职业团体。

美国会计师协会遂于1938年成立了会计程序委员会(CAP),负责制定会计准则。一般认为,这是美国公认会计原则正式形成的起点,尽管直到1939年美国会计师协会下属的审计程序委员会才在其年度报告中正式明确使用“公认会计原则”这一术语。

二、我国的企业会计准则

我国的企业会计标准自20世纪50年代直至90年代初,一直采用企业会计制度的形式。我国自1988年起开始研究起草企业会计准则。1992年11月经国务院批准,财政部以部长令的形式,正式发布了《企业会计准则》(称为基本会计准则),规定从1993年7月1日起正式施行。这是我国会计改革的一项重要措施,它标志着我国企业会计工作进入了一个新的发展时期。

我国的企业会计准则分为基本会计准则与具体会计准则两个层次。1993年实施的《企业会计准则》属于基本会计准则,它主要就企业财务会计的一般要求和主要方面作出原则性的规定,为制定具体会计准则和会计制度提供依据。它包括四个部分:会计核算的基本前提、会计核算的一般原则、会计要素准则、会计报表的基本内容与要求。

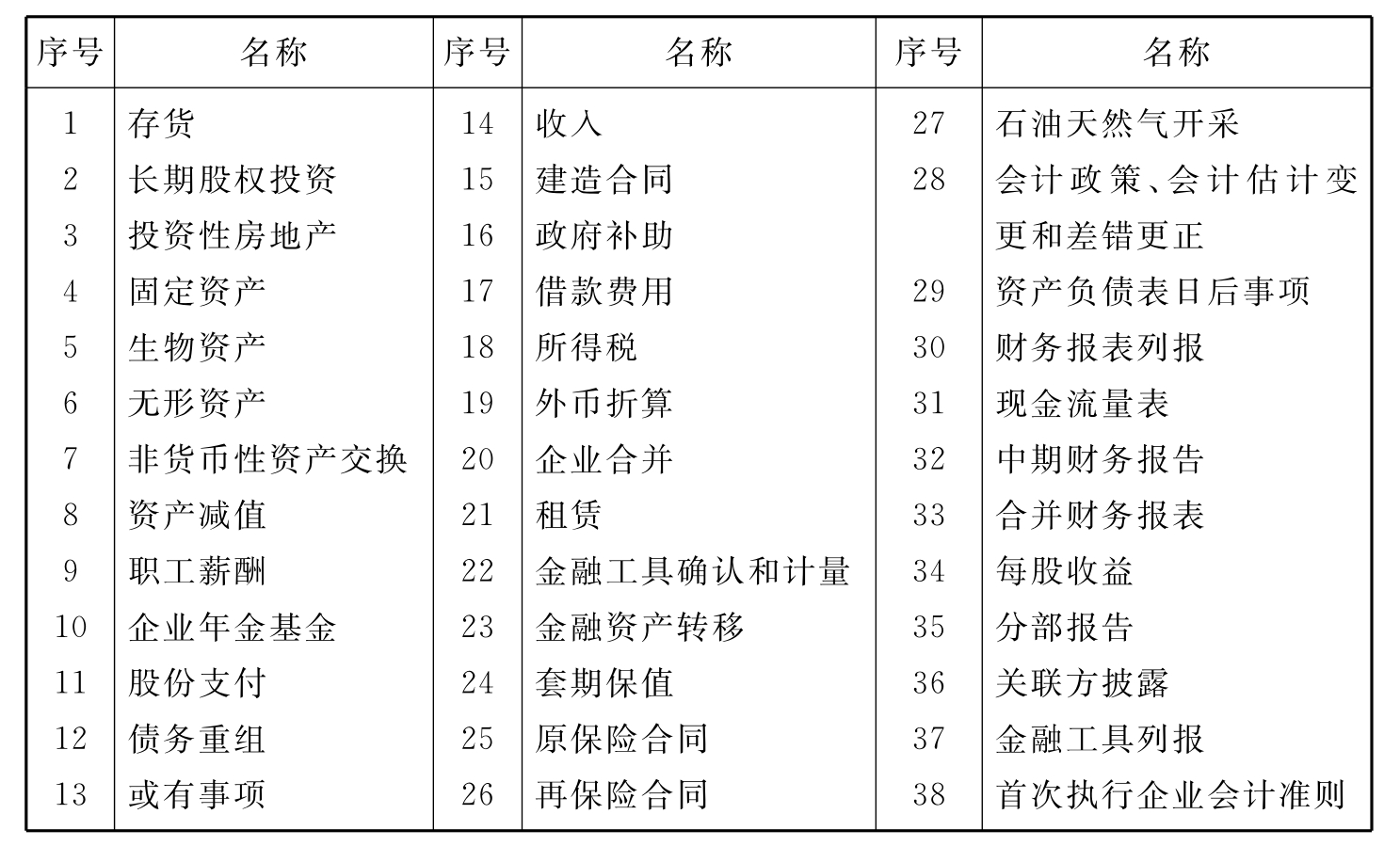

基本会计准则颁布之后,具体会计准则的制定被提上议事日程。1997年上半年正式发布了一项具体会计准则:《企业会计准则———关联方关系及其交易的披露》。截至2001年底,共发布了具体会计准则16项。2006年2月15日,财政部在对原基本会计准则作重大修订的基础上,发布了《企业会计准则———基本准则》和38项具体会计准则,这标志着我国已基本建立起既适合中国国情又与国际会计准则趋同的能够独立实施的企业会计准则体系。

38项具体会计准则如表1-1所示:

表1-1 38项具体会计准则

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。