20.德国企业破产风险的防范与救济

赵广宇

一、案情简述

国内出口商K于2009年5月向德国买方Q出口价值120万美元的服装,约定支付条件为提单日后120天付款。货物出口后,K立即向买方提交了全套单据,等待买方付款。然而,2009年6月中旬,K却突然收到法院通知,告知Q已进入破产保护程序,并要求K按照破产管理人通知处理相应债权。因向中国出口信用保险公司(下称“中国信保”)投保了出口信用保险,K公司遂将相关信息通知了中国信保,并请中国信保代为调查追讨。

二、案件调查

鉴于案情紧急,且涉及金额巨大,为保障案件处理的时效性和科学性,中国信保在接受委托后立即对买方破产情况进行了调查,并通过国外渠道对德国破产程序进行了初步了解。

(一)买方破产原因

中国信保经调查发现,Q公司是德国零售行业的龙头企业,旗下拥有多个品牌。Q公司具有上百年经营历史,常年从中国进行采购。2008年下半年,因受国际金融危机影响,Q公司陷入了财务困境。尽管其立即采取了一系列诸如调整业务结构、裁减人员、出售资产等自救措施,但收效甚微。2009年6月,因寻求政府救助失败,Q公司无奈之下向当地法院申请破产。

(二)德国企业破产程序简介

现行的《德国破产法》(又译《德国支付不能法》),于1999年1月1日正式生效。按照《德国破产法》有关规定,企业破产程序主要分为三个阶段:第一阶段,财务危机阶段(the Initial Financial Crisis);第二阶段,预破产程序(Preliminary Insolvency Procedure);第三阶段,正式破产程序(Final Insolvency Procedure)。其中第一阶段由企业自主进行,而后两个阶段是在法院的主导下进行。

第一阶段:财务危机阶段。《德国破产法》规定,如果企业无力支付到期货款,管理层必须立即针对公司的经营状况和偿付能力进行评估。若管理层在评估后发现公司已“资不抵债”,且没有任何改善的可能,则企业管理层须在三个星期内向法院提交破产申请。否则,管理层可能会因为失职行为被提起公诉,并对债权人的损失承担个人连带责任。从上述规定来看,德国法律倾向于鼓励企业及早通过法律程序实现重整目的。

第二阶段:预破产程序。预破产程序开始后,法院会指定一个临时破产管理人(Preliminary Insolvency Administrator)来监督指导在此期间内的企业经营活动。一般情况下,在预破产期间内,原管理层在临时破产管理人的指导下继续负责企业的经营活动,仅有个别重要事项必须经过管理人的批准。按照惯例,预破产程序一般在三个月左右。三个月后,如果临时破产管理人经评估后认为,破产企业的资产足以支付法庭和管理人的费用,会要求法院批准进入正式破产程序。相反,如果破产企业的资产不足以支付破产费用,则企业破产程序即会宣告终止。

第三阶段:正式破产程序。进入正式破产程序后,临时破产管理人多数情况下会自动转为正式的破产管理人(Insolvency Administrator,下简称“IA”)。IA在正式破产程序开始后,全权负责破产企业的一切事务,任何经营活动必须经过IA的确认或授权。一般情况下,在正式破产程序开始后三个月内,IA会组织召开第一次债权人会议,以决定破产程序未来走向(直接清算或继续重组)。如果债权人会议决定将企业予以清算,则企业资产将立即被变卖,所得收益首先清偿担保债权人的债务。如有剩余,剩余部分将会在无担保债权人中按债权比例进行分配。完成财产分配后,企业即宣告解散,破产程序完结。

三、Q公司破产进程

Q公司申请破产保护后,相关程序也基本按照《德国破产法》的规定进行,这里主要介绍进入法院监管后的情况:

(一)预破产阶段(2009.6.9—2009.8.31)

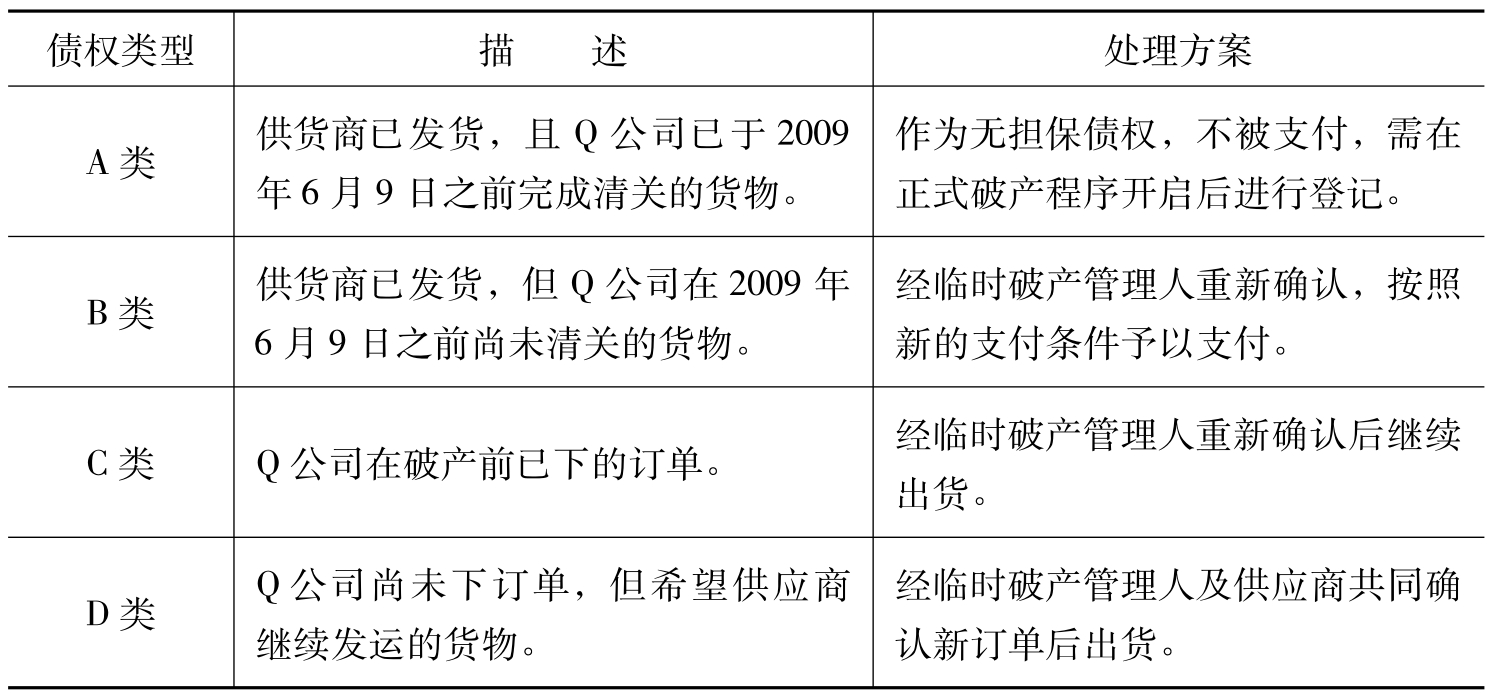

2009年6月9日,Q公司向法院申请破产保护。随即法院指定临时破产管理人,对于破产债权初步安排及企业的经营方案向全体供应商书面通知如下:

(二)正式破产阶段(2009.9.1—2009.10.29)

2009年9月1日,根据法院批准,Q公司破产程序正式启动,主要安排如下:

1.开始债权登记工作,截止日期为2009年10月26日。

2.预破产程序的临时破产管理人自动转为正式的破产管理人,全面接手Q公司的经营,并聘请专业投资银行寻找潜在投资者接盘。

3.鉴于企业的经营活动继续进行,故仍需要供应商继续供货支持,新的订单将按原操作模式由破产管理人确认后出货。

4.对于预破产阶段确认并出运的订单,破产管理人将建立一个TRUST ACCOUNT,以保证相关款项的支付。

(三)清算阶段(2009.10.29至今)

2009年10月29日,破产管理人宣布,因消费者信心下跌超出预期以及寻找投资者失败,债权人会议决定将Q公司进行清算,相关安排如下:

1.对于管理人确认的C类和D类订单,发货时间在正式破产程序开启(2009年9月1日)之前的,破产管理人仍会通过TRUST ACCOUT保证支付;对于发货时间在2009年9月1日之后的,为保障清算程序的进行,破产管理人无法按先前承诺支付货款,要求供应商立即就该部分债权进行登记。

2.对于供应商在出货前设定了“所有权保留”(Retention-of-Title)的货物,根据德国法律规定,供应商可行使取回权。

四、K公司债权处理结果

Q公司申请破产后,K公司根据不同阶段的破产安排,对于自身债权处理情况如下:

1.A类债权:经与破产管理人确认,K公司项下A类债权为60万美元,K公司已在正式破产程序开始后进行了相应债权登记。

2.B类债权:Q公司破产前尚未清关的在途货物(B类债权)涉及60万美元。经与Q公司及临时破产管理人重新协商,确认新的支付条件为:给予买方5%的折扣,账期缩短至60天。K公司随后收到了折扣后的货款。综上,K公司在B类债权项下损失金额为:60万美元×5%=3万美元。

3.C类订单:买方破产前共向K公司签发订单45万美元,K公司均已完成备货。经与临时破产管理人确认,买方确认其中40万美元仍然继续出货,支付条件为5%的折扣(2万美元)+OA60天,其余5万美元订单取消,要求K公司自行处理。对于买方取消的订单,K公司立即在国内转卖折价处理,产生折价损失1万美元;对于买方重新确认的订单,K于2009年9月1日前出运25万美元,剩余15万美元于2009年9月底前出运。根据破产管理人对于清算的安排,先出运的25万美元将由TRUST ACCOUNT保障支付,而后续出运的15万美元货物,虽然买方不再支付,但因K在与Q公司重新确认订单时,增设了所有权保留条款,得以及时取回,并进行转卖,并产生了8万美元的费用和转卖差价损失。综上,K公司在C类订单项下的损失金额为:2万美元+1万美元+8万美元=11万美元。

4.D类订单:买方申请破产后,尽管破产管理人提出了下达新订单的意向,但考虑到买家已进入破产程序,能否重组成功存在较大的不确定性,K公司接受了中国信保的建议,未对新订单予以确认,从而未在D类订单项下继续出货。

综上,受Q公司破产影响,K公司遭受损失总金额为:60万美元(A类)+3万美元(B类)+11万美元(C类)=74万美元,损失率为100%×74万美元/(120万美元+45万美元)=44.8%。因K公司就该买方项下的出口在中国信保投保了出口信用保险,Q公司实际损失金额确定后,中国信保按保单约定对K公司的上述损失进行了足额赔付,及时缓解了K公司资金紧张的压力。

综上,本案减损效果之所以较为理想,归结起来,主要有以下几方面原因:第一,Q公司从破产伊始,即希望通过重组获得新生,破产程序安排有条不紊,整体交易风险基本可控;第二,K公司在继续出货前,在中国信保的建议下增加了风险防范措施。比如,在重新确认C类订单时,设置了所有权保留条款;第三,在面对买方新的订单意向时,K公司及时征询中国信保专业意见,放弃了继续供货,避免了损失的进一步扩大。

五、启示建议

(一)买家破产并不意味着必然全损,出口商在买方破产风险发生时,应采取有效措施积极减损

本案中,Q公司申请破产后,K公司第一时间委托中国信保介入调查,及时了解到买方破产的背景及相关法律制度,在一定程度上消除了起初获悉买方破产所产生的恐慌情绪。首先,通过对德国破产法的了解发现,并不是只有病入膏肓、山穷水尽的企业才会申请破产。破产保护,作为一种法律制度设计,客观上可以使得债务人暂时免受债权人追讨,获得宝贵的喘息之机,从而获得重生的希望;其次,K公司作为德国零售行业的百年老店,申请破产保护的根本目的,就是通过重组获得新生,东山再起。因此,以上两个因素决定了Q公司的破产不是一般意义上的清算解散,而是带有更多自我救赎的意味。因此,这也决定了在买家申请破产后,仍存在供货需求,于是对于在途货物以及后续订单,破产管理人会给予供应商一定的承诺和保障。

(二)买方破产后,出口商应采取一切手段控制在途货物,通过与破产管理人的谈判,最大限度减少损失

本案中,对于A、B两类债权,破产管理人采取的处置方式截然相反,对于供货商的损失率也是天壤之别。因此,在买方发生破产的情况下,出口商应千方百计控制货权,并及时与破产管理人进行重新议价和谈判,争取将货物归入B类债权,在合理的法律制度内实现优先清偿。

(三)对于买方破产后的供货请求,出口商应采取谨慎态度,争取更多的风险保障措施

本案项下,K公司在确认C类订单时,额外设置了所有权保留条款,从而避免了“钱货两空”的局面。而对于D类订单,K公司经征询中国信保意见后发现,一方面,买方申请破产保护已超过三个月,但一直未有明确利好消息,买方重组能否成功并不明朗;另一方面,进入正式破产程序之后,破产管理人随时可能对Q公司进行清算。于是,K公司做出了暂不发货的决定。综上,对于能否向破产企业继续供货,有两点经验值得总结:

第一,供货宜早不宜迟。一般来说,经(临时)破产管理人确认的交易被全额支付的可能性相当高。因为通常情况下,管理人都对其确认的交易承担个人连带责任。管理人为了避免个人受到牵连,基本会在合理评估企业资产的情况下谨慎进行新订单确认。因此,通常认为这种交易几乎没有风险。但不排除管理人在特殊情况下会对先前的承诺做出调整,导致供应商风险敞口的放大。本案中破产管理人对于正式破产程序开启之后的债权调整就是一个例子。因此,建议出口商如果决定接受继续出货的请求,应抓紧安排生产,尽早出货,进入破产程序的时间越长,不确定性越高。

第二,巧设“所有权保留”条款。所有权保留条款是简捷有效的风险防范手段。本案中,德国破产法对于“Retention-of-Title”给予了足够的重视。比如,根据德国破产法规定,企业进入破产程序后,管理人会针对设置所有权保留的货物建立一个专门的“SUPPLIER POOL”,管理人及破产企业无权任意处置上述货物,而供应商有权取回货物以弥补损失。因此,建议出口企业在同德国买方进行交易时,应尽可能争取在贸易合同中设置所有权保留条款,避免因买家破产造成“钱货两空”。

(四)出口商应加强对重点买方的跟踪,增强风险识别能力,建立科学有效的风险管理机制

据了解,Q公司在中国的供应商多达数十家,而此次破产过程中,也有一些供应商幸免于难,主要是因为这些企业及时发现了Q公司的风险异动,并果断采取措施,停止了与Q公司的交易。所谓“冰冻三尺非一日之寒”,实际上,Q公司从2007年中期开始就出现股价暴跌,资金周转困难的迹象,其股价曾从最高点30欧元跌至0.73欧元。随着金融危机的扩散蔓延,Q公司的经营步履维艰。尽管很多企业也发现了类似问题,但多数企业仍然凭着所谓的商业直觉相信瘦死的骆驼比马大,Q公司一定可以挺过寒冬。即使经营陷入困难,也会像“欧宝”一样得到政府救助。Q公司的破产以及它所带来的巨大损失,进一步说明中国出口企业在提升风险意识,建立科学的风险控制机制方面还有很长的路要走。

(五)擅用出口信用保险,保障出口收汇安全

出口信用保险,是国家为推动本国的出口贸易,保障出口商的收汇安全,为企业提供风险保障的一项政策性措施,是世界贸易组织(WTO)补贴和反补贴协议允许的支持出口的政策手段。本案中,K公司在买方破产后,利用中国信保的海外渠道及时获取了买方破产以及德国破产法律制度等关键信息,并在后续供货等问题上获得了中国信保的专业意见,而在损失发生后又通过出口信用保险获得了损失补偿,从而较好地规避了Q公司破产对于K公司所带来的经营风险。因此,建议出口企业主动丰富风险防范手段,擅用出口信用保险这一政策工具,从而全面提升自身的国际竞争力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。