第三节 北洋政府时期的赋税管理机构和管理制度

一、北洋政府时期各级赋税管理机构

(一)中央赋税管理机构

民国成立,改清末的度支部为财政部,财政部名称自此开始,财政部所属的税务机构有:赋税司,主管全国田赋和税收。同时,财政部又另设盐务署总管全国盐务,由财政总长管辖。在盐务署内成立盐务稽核所,由中国总办一员,洋会办一员主管。所有发给引票、汇编各项收入之报告表册各事,均由该总办、会办专任监理。又在各产盐区设立稽核分所。有发给引票、汇编各项收入之报告表册各事,均由该总办、会办专任监理。又在各产盐区设立稽核分所,有经理华员一人,协理洋员一人,此二人的等级职权均等,负责征收存储盐务收入。各产盐区盐斤纳税后,须有该处华人经理、洋员协理会同签字方准放行。盐务收入账内之款项,没有总办、会办会同签字的凭据,则不能提用言从此盐税征收支取之权,悉由帝国主义操纵。

北洋政府时期的关税管理机构,沿袭清后期制度,财政部下设税务处。下属三部:征税部、海事部、工务部。征税部为海关的首脑机关,人员占全部海关人员的百分之八十以上,其余两部则处于从属地位。海关人员中,外国人居要职;中国人处于从属地位。据1925年统计,从总税务司到税务可共四十三人,全是外国人员,而英国人则又占最重要地位,共计二十七人。副税务司三十人,也全是外国人,英国人占十八名。一百五十七名外国帮办中英国人占六十二名。海关的重要职位,大半为英国人所占,俨然像英国之海关。海关的一切实权操纵在总税务司之手。北洋时期总税务司,由英国人安格联担任。总税务司有权裁决政治上、外交上、财政上有关的重要问题。海关的其他事务,则由总税务司所属六局的局长处理,六局即总务局、汉文局、统计局、审计局、伦敦局,人事局。总税务司之下置税务司,其下有六课:总务课、秘书课、会计课、统计课、监查课、验查课。各机构的重要职务均由外国人担任。从关税机构的职位看,外国人仍主宰了北洋时期的海关管理[15]。

(二)各省赋税管理机关

民国初建,各省都督府之下,设财政司,主管全省正税和各种杂税;袁世凯执政,想集财权于中央,在中央设立国税厅筹备处,各省设分国税厅筹备处,直隶财政部。其官职与各省军政首脑地位相等,主管国税。原有财政司主管地方税。后地方收入范围逐渐扩大,中央又想将这部分收入控制起来,于是国税厅筹备分处与各省财政司合并为“财政厅”,财政厅之名自此始。财政厅直属中央财政部,财政部所设的税收机构,各省财政厅设相应分机构。北洋政府时期,财政厅多为各地军阀把持,成为军阀的军需库,而人事任免权也由军阀控制。不仅如此,各省财政厅还插手属于中央专款的各税,如烟酒、常关、印花、官产及至于盐务。所有中央专款,多被地方截留,中央财权旁落。中央权力削弱,地方军阀割据的局面就更加严重了。

(三)县级赋税机关

北洋政府时期,县级地方财政机构极为混乱,县内税款的征收有的由县署办理,亦有另设机构办理的。县经收田赋,烟酒公卖分局征收烟酒公卖费,由商人经办。后经县组织法决议,各县成立财务局以总管全县财税。后又改名为财政局(或财政科),管理全县财政之大权。次后在财政局外又有经征局、征收局、税务所、印花税所、烟酒分局、官场分所等,均为县级财政管理机构。各县财政局本应上属省财政厅,但都为军阀割据势力控制,县自为政。

二、中央税和地方税的划分

北洋政府鉴于清税制积弊深重,中央收支同地方收支性质不明,权限混淆等,着手进行改革,即划分国家税和地方税。下面分阶段介绍:

(一)最初划分国地两税

1913年,北洋政府财政部整理税制并划分国家税和地方税,当年12月公布国家税和地方税法草案,次年复加修订。属中央管理的国家税有:田赋、盐税、关税、常关税、统捐、厘金、矿税、契税、牙税、当税、牙捐、当捐、烟税、酒税、茶税、糖税、渔业税十七项。属于地方管理的地方税有:田赋附加税、商税、牲畜税、粮米捐、土膏捐、油捐及酱油捐、船捐、杂货捐、店捐、房捐、戏捐、车捐、乐户捐、茶馆捐、饭馆捐、肉捐、鱼捐、屠捐及其他杂捐杂税共二十项。将新设的国家税有:印花税、登录税、继承税、营业税、所得税、出产税、纸币发行税。将新设的地方税包括:房屋税、入市税、使用物税、使用人税、营业附加税、所得附加税等。

正式划分国家税和地方税,这在中国税收管理体制的历史还是第一次。从上述划分看,地方税多属苛捐杂税,如果中央力尚能约束地方,限制捐税的种类,地方税尚不致泛滥,但当中央却没有这种驾驭地方的能力。中央命令地方不遵从。这样,划分国地税范围就没有多大意义。另外划分国税地税范围后,财政税收组织无相应的改革,以作为实现税收改革的组织保证,国地两税的划分要付诸实现也就很困难。1914年6月,因财政困难,北洋政府中央下令取消国地两税的划分,改由主管官署统筹支配,所有各种税款,复行统一收支。

1915年中央开始实行专款制,划定验契税、印花税、烟酒税、烟酒牌照税、牙税五项,谓之五项专款,由各省议定税额,按月报解中央。1916年中央专款又加入屠宰税、牲畜税、田赋附加税、厘金增加等项,正式定名为中央专款。1917年对中央专款进行整理,印花税另设机构办理,划出屠宰税等项,规定烟酒税、烟酒牌照税、烟酒附加税、契税、牙税、矿税六项为中央专款。为了保证中央专款收入,于1919年成立烟酒事务局,将烟酒税、烟酒附加税、烟酒牌照税移归事务局管理,至此由各地经征的中央款项仅契税、牙税、矿税三种。

中央专款由各省认解,而解额多未到达原认解数,1917年起,中央应发各省军费,多由专款划拨,往往款项未收足,先由各省借垫,年终了结。经年累月,则抵拨不清,各省拨留款逐年增多,则应解之款日少。

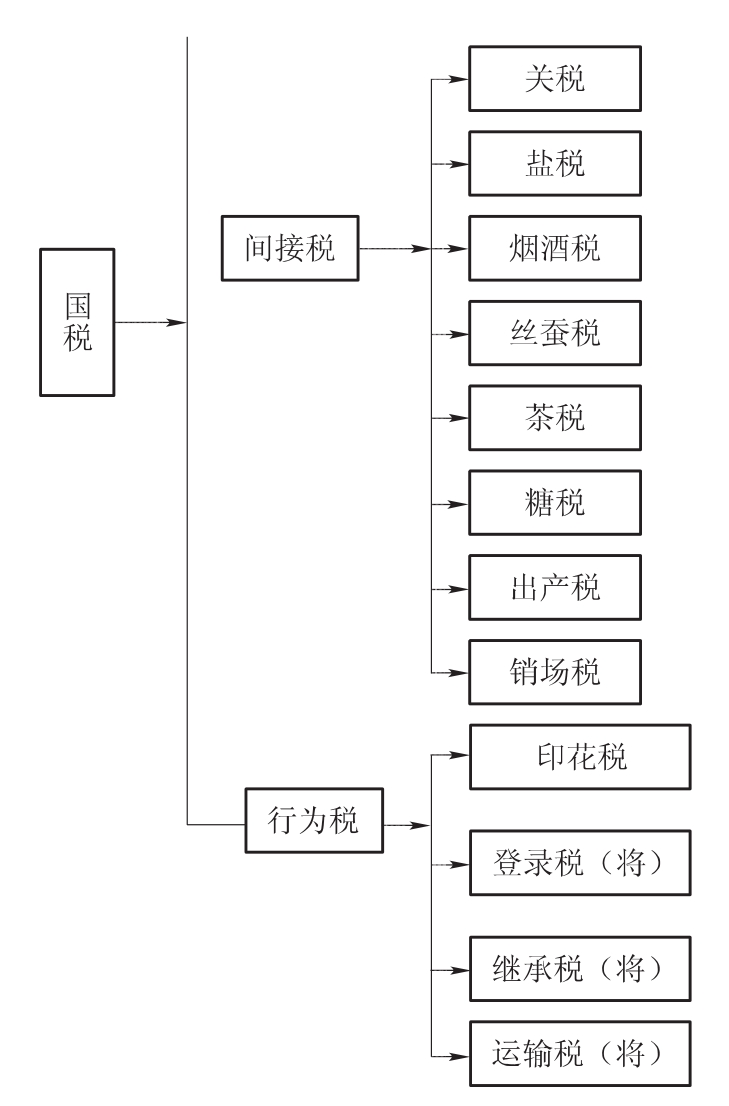

(二)再次划分国地两税

1923年12月公布宪法又划分国家税和地方税。当时财政整理委员会根据宪法规定发表整理税制计划书,国地税收划分如图7-1。

图7-1(a)

图7-1(b)

说明:表中(将)表示将要制定此税。

此整理计划因政变(曹馄下台,段祺瑞重新执政)而没有实现,仍实行中央专款制。因地方截留专款,中央几乎没有税收收入,仅赖祟文门税为唯一收入。北洋时期国地两税划分终未能实现。

总之,北洋政府时期的财政管理,极为混乱,中央无权,地方财权又四分五裂,这也是北洋政权很快崩溃的重要原因。

本章小结

北洋政府时期,中国陷入社会、政治极度混乱时期。中央政府的财源或被地方军阀截留,或被用于抵押外债,中央财政没有稳定的财源,收入如同政治局面一样支离破碎。北洋政府为扩大财力的努力首先体现在税制改革上。北洋政府建立后,对田赋制度作了较大的改革,但改革成效不大。北洋政府还欲在清末税制的基础上创建所得税、遗产税和印花税,但直到1921年才真正开征所得税,并且最后只开征了官俸所得税,后来也因为时局动荡而不了了之。遗产税则因中国的继承条件与西方所得税制所依赖的条件存在巨大差异始终未能开征。印花税则因有清末的成熟酝酿而迅速开征。为了保证盐税收入,在外国势力的干涉下进行了盐政改革,但因或明或暗的抵制和阻挠未能贯彻执行。同时,还开征了成为当时中央财政第三大收入,包括烟酒牌照税、烟酒税和烟酒公卖费三项在内的烟酒税,以及包括矿区税、矿产税和矿统税三类的矿税,其中矿产税仍是各省各自为政。此间进行的关税自主运动只有有限的进展,稍稍提高了关税税率,并使各国承诺在1929年1月1日实现中国关税自主。

复习思考题

(一)名词解释

1.通行税(运输税)

2.印花税

3.烟酒牌照税

(二)简答题

1.简述北洋政府统治时期赋税的特点。

2.简述北洋政府统治时期的田赋整理。

3.简述北洋政府统治时期中央税与地方税的划分历程。

【注释】

[1]赫德,英国人,1854年来中国,1863年继李泰国为中国海关总税务司,1908年回国,至死始去职,是英国侵华的主要代表人之一。安格联,英国人,1911年10月继赫德为总税务司。丁恩,1913年善后会议后为中国盐务稽核。

[2]陈登原.中国田赋史.北京:商务印书馆,1936:239.

[3]贾士毅.民国财政史:275-276.

[4]姚树声.民国以来我国田赋改革.东方杂志:33(17).

[5]吴兆莘.中国税制史:208-217.

[6]贾士毅.民国续财政史(二).北京:商务印书馆,1934:56-57.

[7]贾士毅.民国续财政史:187-189.

[8]贾士毅.民国续财政史:202.

[9]贾士毅.民国续财政史(二):461.

[10]贾士毅.民国续财政史(二):461.

[11]贾士毅.民国续财政史(二):461.

[12]《财政年鉴》,第八篇,第1086页.

[13]《重庆文史资料选辑》第11辑,第51页.

[14]《列宁全集》第5卷,人民出版社1959年版,第303页.

[15]吴兆莘.中国税制史.下册:179-191.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。