一、“量”的协调性

(一)保险业发展规模与经济发展的协调性

保险业发展的绝对规模表现在保费收入、保险业资产、保险金额、保险赔付总额等方面。下面,主要从保费收入、保险业资产两个方面对我国保险业发展规模与经济发展的协调性进行分析。

首先看保费收入。2004年,我国保费收入约为521.71亿美元,其中寿险为324亿美元、非寿险为145亿美元。欧美和日本等西方发达国家的保费收入占世界的份额与GDP占世界的份额十分接近,且都高于GDP所占的份额,而我国却恰恰相反,GDP总量约占全球的4%,排到世界第6位,保费收入却仅占世界市场的1.61%,仍排世界第11位。这在一定程度上说明,目前我国保险业发展规模的扩张仍滞后于国民经济发展的规模,保险业在世界上的地位与经济在世界上的地位不相称。由于20多年来在经济快速发展的推动下,我国保费收入的增长速度一直快于世界保费收入增长的平均速度,因此,保费收入占世界的份额呈不断上升趋势,但由于我国GDP增速同样大大快于世界GDP的增速,因此,保费收入占世界的份额要赶上并超过GDP占世界的份额还需一段较长时间的努力。

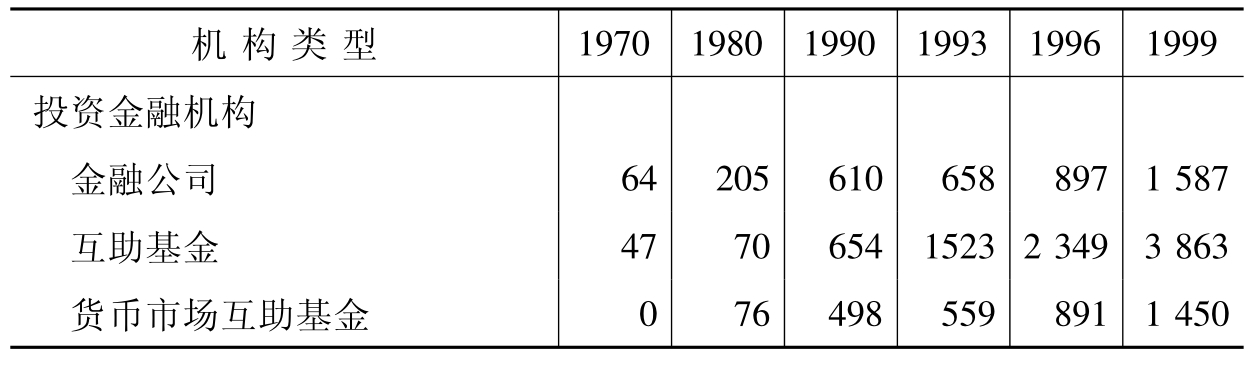

其次看保险业资产规模。截至2004年底,我国保险业的资产总额已达11 853.6亿元人民币,约合1 445亿美元,相当于2000年的4.55倍。虽然和以前相比有很大进步,但横向比较看,我国保险业的资产规模仍明显偏小。2004年,我国经济规模总量(GDP)约占美国的11.05%,而保险业总资产仅相当于1970年美国人寿保险公司、火灾和事故保险公司资产总额的57%和1999年的不足4%(见表3-1),不及2003年在美国资产排名第7位的一家公司(Nationwide)的规模(见表3-2)。

美国主要金融中介机构资产总额(年末余额)

表3-1 单位:10亿美元

续表

资料来源:Federic S.Mishkin.The Economics of Money,Banking and Fianncial Markets.Six Edition,p.39.

2003年美国最大10家保险集团(或公司)资产排名

表3-2 单位:百万美元

资料来源:Fortune

(二)保险业发展速度与经济发展的协调性

1980年恢复国内保险业务以后,在改革开放的促进下,中国保险业迅猛发展,成为国民经济中发展最快、最具活力的产业之一。1980年,全国保费收入仅4.6亿元,但到了2004年,已发展到4 318.1亿元,净增加近938倍,年均增长30%以上,远远超过同期国内生产总值的增长速度(见表3-3、图3-1)。保费收入弹性是衡量保费收入增速相对GDP增长速度大小的指标。在1981到2004年的24年间,我国每年的保费收入弹性都大于1,这说明保费收入增速始终高于GDP的增速。其中,有19年的保费收入弹性大于2,13年的保费收入弹性大于3,10年的保费收入弹性大于4。另外,还有4年的保费收入弹性高达5以上。保费收入的快速增长直接拉动了保险深度和保险密度的提升。1980年,我国的保险深度和保险密度分别只有0.1%、0.47元,但到了2004年,已分别提高到3.4%和332元,其中,保险深度净提高3.3个百分点,保险密度则翻了九番多(见表3-3)。

表3-3 1980~2004年我国保险业发展速度与GDP增长速度

续表

资料来源:2003年以前的数据来源于吴定富主编:《中国保险业发展改革报告(1979~2003)》,北京:中国经济出版社,2004年版,第26页;2004年的数据来源于中国保监会发布的资料。

图3-1 1981~2004年我国GDP与保费收入增速

图3-2 1980~2004年我国保险深度与保险密度增长趋势

如果将1999~2004年我国的保费收入弹性与世界上几个主要发展中国家进行比较(表3-4),可以看出,我国的保费收入弹性相对较高,尤其在2003年之前,这一情况比较明显。例如,在包括我国在内的8个发展中国家中,我国的保费收入弹性在1999、2000年分列第三、四位,在2001、2003年均位于第二位。不过,2004年我国保险业的增长速度明显放慢,导致保费收入增长弹性降到接近于1的水平,在8个国家中位居倒数第二。

1999~2004年中国与部分发展中国家保险收入弹性比较

表3-4 单位:%

资料来源:根据Sigma等有关资料计算。

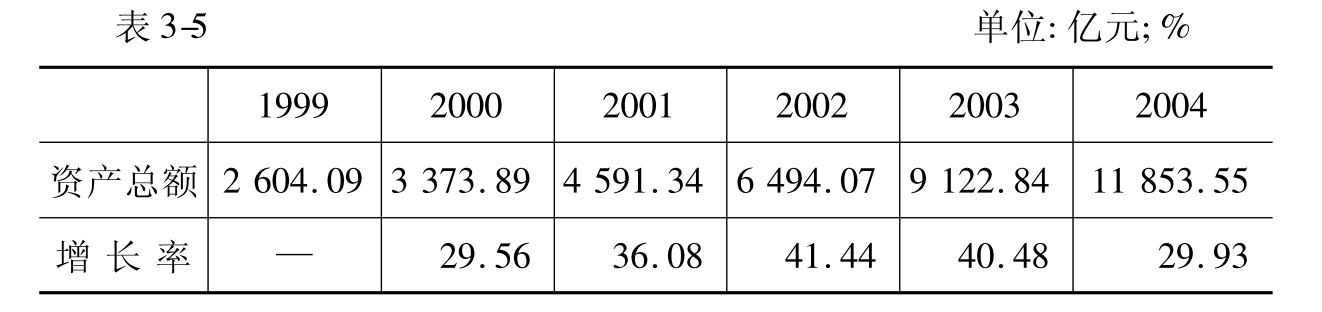

从保险业资产规模增长情况也可以看出我国保险业的发展速度。近年来,我国保险业的资产规模扩张很快,2000~2004年,年均增长高达35.14%,大大快于保费收入年均21.60%的增长速度,更高于国内生产总值的增长速度。其中,在2002年最高时达到了41.44%(见表3-5)。

1999~2004年中国保险业资产总额增长情况

资料来源:中国保监会网站。

对照世界保险业发展的一般情况,20多年来,我国保险业保费收入和资产规模如此高的增长速度,应当说是基本适应了国民经济发展的需要。不过,应注意的是,我国保费收入年均增速已呈现下降态势。从表3-6可以看出,“六五”时期,我国保险业保费增速高达48.39%,但此后每一个五年计划时期保费收入的平均增幅都减少约10个百分点,到“九五”时期,保费收入的平均增长速度只有18.56%。“十五”前4年虽回升到28.20%,但其中2004年的增速已降至11.3%,仅比9.5%的GDP增速高了1.8个百分点,也比“九五”时期的平均增长速度要低。特别是,近10年来财产保险保费收入增幅一直处于较低水平,且1997、1998、1999年连续三年低于GDP的增幅,财产险保费在总保费中的比重也呈下降趋势,从1995年的65.67%一直下降到2003年的22.40%(见表3-7)。即使是人身险业务,2004年的保费增速也只有7.2%,低于GDP的增长速度。随着经济发展水平的提高及保险业的日益成熟,保费收入增幅适当变缓并不违背保险业发展的一般规律,但如果保费收入增幅出现低于经济增长速度的现象,就应引起我们的高度关注。

各个五年计划时期GDP与保费收入年均增长率

表3-6 单位:%

表3-7 1995~2004年我国财产险业务发展情况

资料来源:2002年以前的数据来源于吴定富主编:《中国保险业发展改革报告(1979~2003)》,北京:中国经济出版社,2004年版,第106页; 2003、2004年的数据来源于中国保监会发布的资料。

(三)保险业发展水平与经济发展的协调性

衡量保险业发展水平的主要指标是保险深度和保险密度,衡量经济发展水平的主要指标是人均GDP。通过将保险深度、保险密度与人均GDP进行国际比较,可以发现,相对于经济发展的水平来说,当前我国保险业的发展水平并不落后,但与世界和发展中国家的平均水平相比还存在不少差距。

1.保险深度分析

在第二章,通过对52个国家和地区保险深度与人均GDP的关系进行非线性回归,得出了反映保险深度随人均GDP变化平均趋势的回归方程。通过计算,进一步得出了2004年我国保险深度的拟合值为2.84%,比实际值小了0.42个百分点。这就是说,从世界各个国家和地区保险深度随人均GDP变化的平均趋势看,我国的保险深度相对于经济发展水平来说并不低,甚至还有点高。特别是,如果将保险深度实际值进行国际比较,还可看出,在同等经济发展水平的国家和地区中,我国的保险深度已处于领先地位。另外,在2004年Sigma杂志列入的88个国家和地区中,我国的保险深度居第42位,而据我国经济普查提供的最新数据,我国人均GDP为1 490美元,在88个国家和地区中排第76位,相对于保险深度来说,我国的人均GDP在世界上的排位更为靠后,这也说明我国保险业整体发展的水平相对于经济发展的水平来说并不落后。当然,具体到寿险和非寿险业务来说,情况有点不同,下面借用瑞士再保险公司的研究成果予以说明。

瑞士再保险公司曾用2003年的数据,分别对世界66个国家和地区寿险深度、非寿险深度与人均GDP的关系进行了拟合,得出了两条曲线,分别见图3-3和图3-4。

资料来源:Swiss Re,sigma No.5/2004.

图3-3 2003年寿险深度与人均GDP的拟合曲线

从图3-3和图3-4可以看出,2003年,我国的寿险深度位于拟合曲线之上,而且还明显偏高,这说明,相对于66个国家和地区体现出的平均趋势,我国寿险业的发展水平并不滞后于经济的发展水平。但非寿险的情况不太理想,非寿险深度位于拟合曲线以下,说明相对于66个国家和地区体现出的平均趋势,我国非寿险业的发展水平仍滞后于经济的发展水平,这意味着,加快非寿险发展将是今后一段时期我国保险业发展的重点。第二章的图2-8和图2-9给出的是瑞士再保险公司利用1997年数据得出的结论。从这两幅图可以看出,1997年我国非寿险深度也低于当时各个国家和地区保险深度随人均GDP变化的平均趋势,而寿险深度则刚好与平均趋势相吻合。对比1997年和2003年的情况,可以给人这样一种印象,即从1997年到2003年的6年间,寿险业获得了一个较大的发展,而非寿险业基本没有大的进步,这从动态的角度说明,我国非寿险发展无论相对经济发展的水平来说,还是相对寿险发展的水平来说,都有一定的滞后性。

资料来源:Swiss Re,sigma No.5/2004.

图3-4 2003年寿险深度与人均GDP的拟合曲线

当然,如果与世界保险业发展的平均水平相比较,我国保险业的发展水平仍明显偏低。根据Sigma的统计,2004年,全球平均保险深度为7.99%,其中寿险业务保险深度为4.55%、非寿险业务保险深度为3.44%,而我国的保险深度只有3.26%,比世界平均水平低了4.73个百分点,其中寿险深度2.21%、非寿险深度为1.05%,分别比世界平均水平低了2.34和2.39个百分点。此外,如果再与一些国家集团的平均水平进行比较,可进一步发现,我国的保险深度不仅远远低于工业化国家和地区的平均水平,也低于新兴市场国家的平均水平和东盟国家的平均水平(见表3-8)。

表3-8 2004年中国保险深度与世界平均水平的比较单位:%

资料来源:Swiss Re,sigma No.2/2005.

2.保险密度分析

保险密度是指一个国家的人均保费支出。由于都包括了人口因素,保险密度与人均GDP的对应关系实际上等同于保费收入与GDP的对应关系。保费收入与GDP都是绝对指标而非相对指标,这两个绝对指标之间的对应关系前文已经论及,因此,下面仅从一般角度进行一下简单分析。

根据Sigma的(临时)统计,2004年,我国的保险密度为40.2美元,在世界88个国家和地区中列第72位,其中,寿险密度为27.3美元,非寿险密度为12.9美元。如果单从绝对数看,与世界平均水平相比,我国的保险密度也明显偏低,不仅低于工业化国家和全球的平均水平,也低于新兴市场国家和东盟国家的平均水平,这与保险深度的情况基本相同(见表3-9)。不过,如果与我国人均GDP在88个国家和地区中的排位(第76位)进行简单比较,我国的保险密度也并不十分落后。

2004年中国保险密度与世界平均水平的比较

表3-9 单位:美元

资料来源:Swiss Re,sigma No.2/2005.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。