三、保险业成长阶段(19世纪后期~20世纪80年代中期)

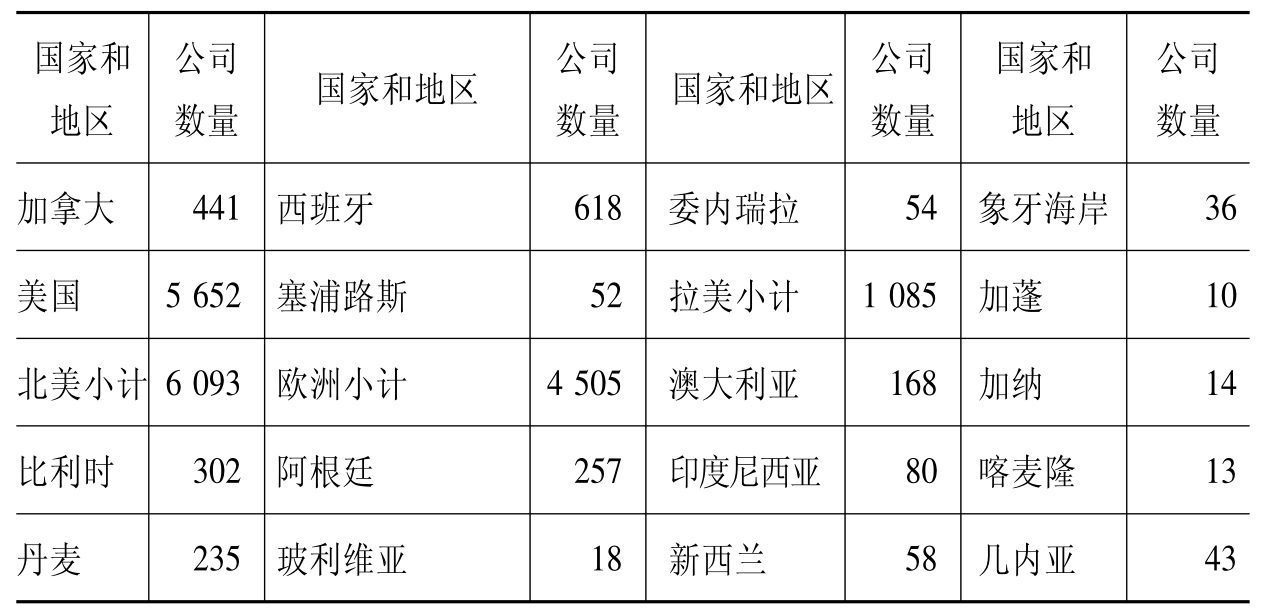

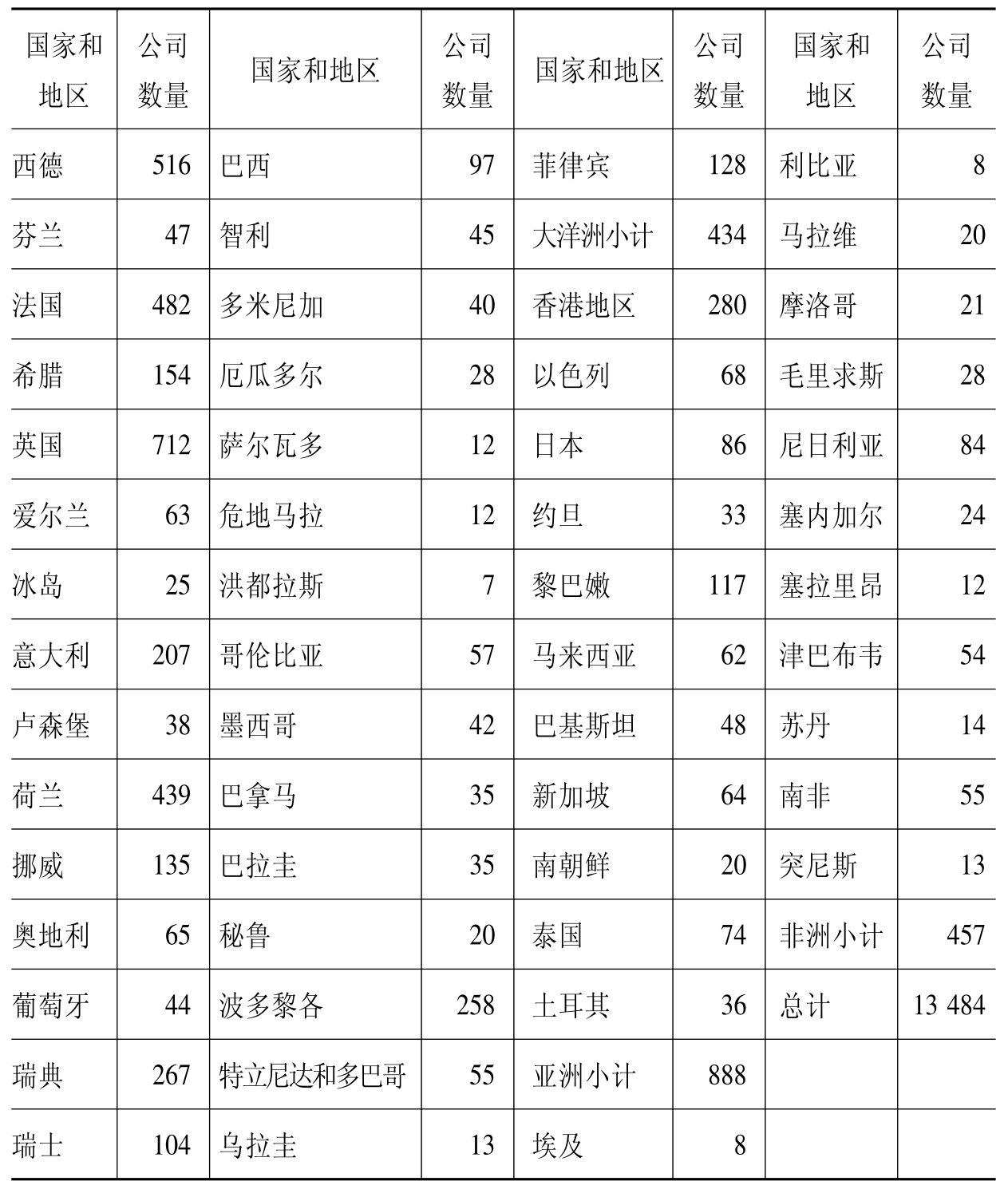

由于电的发明和发电机、电动机的推广与应用,以及化学领域里的变革,从1890年到1913年,资本主义经济进入以化学、电气、无线电、电话、汽车、飞机、机器制造等为主体的重化工业阶段,这是资本主义经济有史以来的第三个繁荣周期(13)。由于原子能、电子计算机、航天技术等科技领域的创新和进步,1945~1973年,资本主义经济进入了第四个繁荣周期,出现了一系列新兴工业部门,产业结构更加优化,社会生产和人们的生活都发生了革命性的变化。科学技术的发展和经济的繁荣促进了保险业的成长。在这一阶段,保险技术日趋成熟,保险思想逐渐普及,许多国家的保险公司数量都迅速增加,业务范围不断拓展,从而推动了保险业规模的快速扩张。根据1986年2月下旬日本《保险每日新闻》提供的资料,当时世界各国保险公司共计已达13 484家,其中,北美最多,达6 093家;欧洲其次,达4 505家;拉美第三,有1 085家;亚洲第四,有888家。保险公司数量在世界上的分布之所以出现这样的格局,是与世界经济发展以欧美国家为中心的格局分不开的。在20世纪初经济繁荣时期,充当火车头的国家首先是德国,接着是美国,欧洲其他国家及日本、加拿大等国的经济也加速发展起来。二战后,美国担当了世界经济行进的“火车头”,与此同时,欧洲、日本的经济也快速增长,世界经济开始向多极化方向发展,“美、欧、日”三足鼎立的经济格局初步形成。不过,与欧美自由市场经济不同的是,日本实行的是以市场为基础的政府导向型的市场经济模式,政府与企业的关系十分密切,且重视大企业的发展,相对忽视小企业,造成日本保险市场上保险公司的规模都很大,但数量却较少,从而降低了亚洲保险公司数量在世界上的比例(见表2-3)。

表2-3 20世纪80年代中期各国和地区保险公司的数量

续表

说明:(1)包括各国保险市场中的国内保险公司和国外保险公司;(2)限定地区营业的地方性小保险公司除外;(3)包括国有保险公司。

资料来源:柳才久主编:《保险手册》,北京:新华出版社,1987年版,第21页。

在保险公司数量急剧增长的同时,保险产品创新日渐活跃,一些新型产品接连出现,其中,最为突出的是新型寿险产品的产生。第二次世界大战以后,通货膨胀长期居高不下,特别是石油危机的发生使主要发达国家的经济陷入了滞胀。为了抵御通货膨胀对保险金额实际价值的侵蚀,1976年,变额寿险(variable life insurance)在美国首次推出,其后不断发展,并在很多市场上取得成功(如荷兰、英国和加拿大)(14)。变额寿险又称投资连结寿险(unit-linked life insurance),属于终身寿险的一种,其保单价值随一组投资组合的投资绩效而变化。由于从长期看普通股票的投资收益与通货膨胀呈同方向变化,并快于通货膨胀的上升,因此,变额寿险的推出有效抵御了通货膨胀对保单价值的负面影响。1979年,为了满足消费者对保费缴纳灵活性的需要,另一种新型寿险保单——万能寿险(universal life insurance),由美国哈顿寿险公司(E.F.Hutton Life)和加利福尼亚寿险公司(Life of California)正式推出并开始广泛销售。在此后的几年中,由于在当时高利率环境下回报率高于传统产品,因此,万能寿险在美国的市场份额从无到有迅速攀升,1985年的市场占有率达到了巅峰,为38%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。