第二节 殖利率曲线

第一节是假设期限(maturity)不变,而讨论信用风险、流动性风险和税三种因素对利率的影响,本节正好相反,是令此三种因素不变,而由期限改变看对利率的影响。

一、利率期限结构

解释长短天期不同利率的变化叫利率期限结构(term structure of interest rate)。以1997年5~10月的国际票券的融资性商业本票的1月、3月、6月、9月利率为例可以说明。将具有同一种类型信用风险,但有不同到期日的票券的利率画在平面坐标上,就形成殖利率曲线(yield curve)。

殖利率曲线的分析有两种。第一种为以某一天为观察日,然后将不同到期日的利率画在图上,这种做法最常见,是一种“静态”的表示,是某一天的殖利率曲线。第二种是按不同天期去观察殖利率曲线移动的变化,这一部分较少见,是一种“动态”的表达,表示殖利率如何随时间改变而变化。本书介绍这一动态殖利率曲线移动变化的原因有两个:

1.它是利率风险管理的基础。在银行普遍存在有利率风险的情况下,学习利率变动的影响,能更清楚金融市场的脉动。

2.如果只研究常见的某一天的殖利率曲线,事实上无法区分不同的时间期限结构模型。只有考虑动态的变化,才能帮助我们了解三种利率“时间期限结构模型”的优缺点。

风险溢酬能否用来预测景气

及美国1990—1992年预测失败的原因探讨

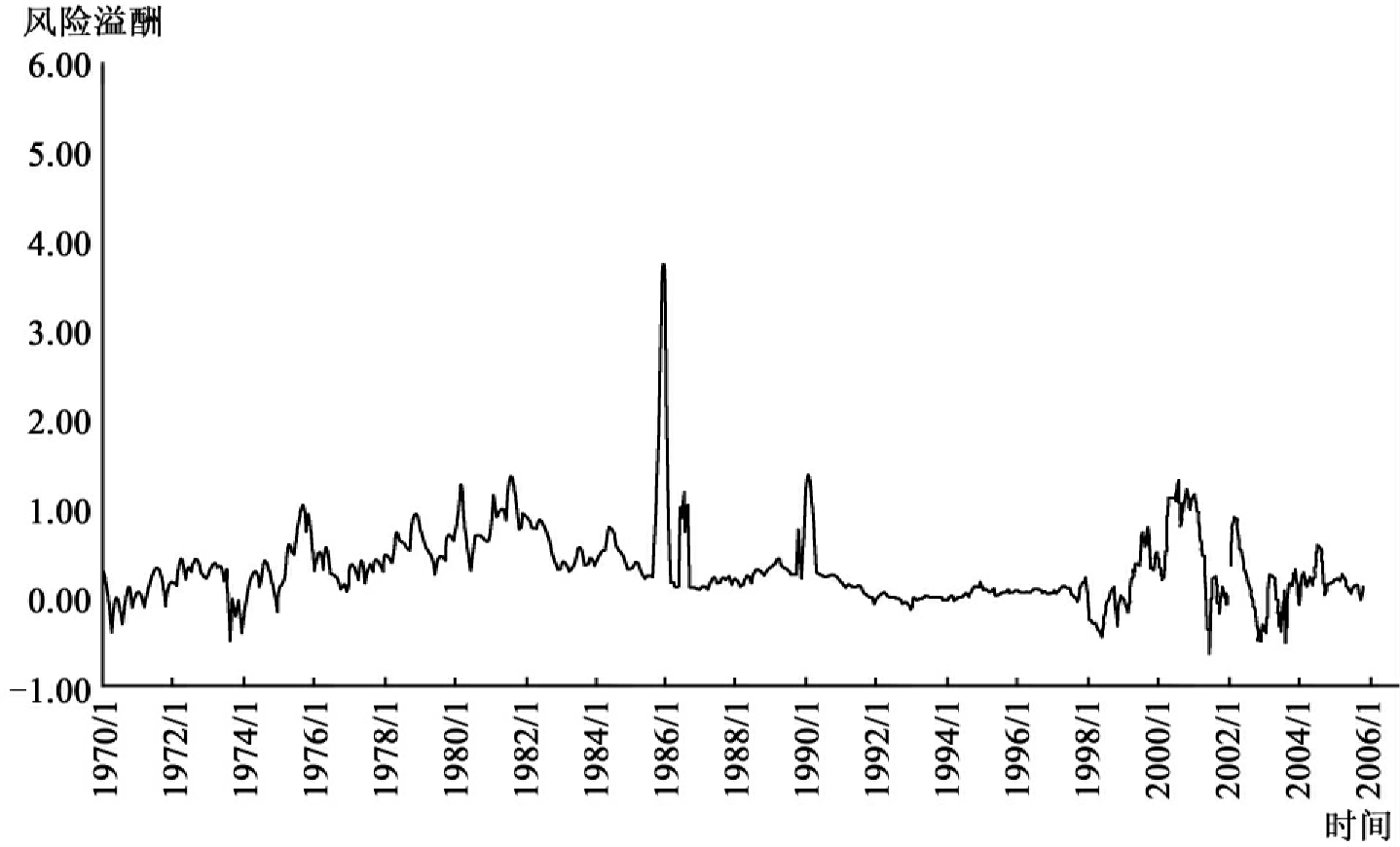

由图8-2的分析得知:

风险溢酬(RP)来自信用风险,我们可以美国为例:

RP=3个月国库券利率-3个月商业本票利率

美国学者发现RP对景气有极佳的预测能力,故美国政府将其放入景气信号的“领先指标”之中。

美国学者又发现另一个预测能力很好的利差是利率期限差的“斜度”(tilt):

斜度=10年公债利率-1年公债利率 (8-3)

它被称为殖利率曲线(Yield Curve)预测,它的意义将在下一节说明。见图8-3。

所以,学者认为(1)期限相同(都是3个月),但信用风险不同的国库券与商业本票之利率差﹐及(2)信用风险相同(都是公债),但期限不同的10年与1年的公债利率差,均可以列入美国景气信号的领先指标。

但这两个极佳的领先指标在美国1990—1992年的不景气时期却马失前蹄,并没有表现好。许多学者不得不承认:

“……过去预测很好的变量,这一次却没预测到有一个不景气(即1990年)……”

为什么会有这次的预测失败?此乃因为造成美国历次不景气的原因,均属于传统的总供给(Aggregate Supply,AS)及总需求(Aggregate Demand,AD)的变化,但这一次的不景气是由于国际清算银行(Bank of International Settlement,BIS)对银行8%资本充足率的规定所造成的。所谓资本充足率是

当BIS在1988年开会通过这项决议时,给予各银行2年期间准备,此时资本充足率不足的银行为了符合这8%的要求,只有两条路可走。第一是“现金增资”,使资本充足率的分子增加,但在美国现金增资并非十分有利(因为市场价/账面价并不一定大于1)。故只好采用第二种方法,即“减少风险性资产”,使分母减少。风险性资产即银行对其各项放款,依风险大小赋予一个权数(见第十二章),则当银行减少对企业放款之时,其意义就是企业被抽紧银根。这次抽紧银根的风潮从1989年开始,由西南各州蔓延到东北各州,即使有信誉的企业也可能得不到“信用”。美国学界称之为“信用压缩”(credit crunch),信用挤压造成美国经济的衰退,是为美国第10次景气循环。许多地方的房地产大跌。这次的衰退在经济与金融上均有许多不同层次且深远的影响,例如:

● 在政策上:美国Fed总裁格林斯潘在这次为刺激景气,二度调低存款准备金率。首次是在1990年的12月5日将“非自然人的定期存款”的存款准备金率由3%调到0%,这是美国自1983年以来的首次调整存款准备金率。由于银行抽紧银根依旧﹐故他在1992年4月,再度将“交易性的存款”由12%调低到10%,这个存款准备金率是美国到1998年6月以前的存款准备金率。

● 在学理方面:所谓货币政策的传递过程,有通过利率的,有通过汇率的,也有通过信用的,如果就个案研究而言﹐这一次的影响是通过信用管道的最佳例子,如果将信用管道作更深一层的分析,这又可分成:

①资产负债表管道(balance sheet channel)

②银行借贷管道(bank lending channel)

图8-3 美国景气与风险溢酬(6个月的商业本票利率-6个月国库券利率)

这一次货币政策是通过信用管道中的银行借贷管道影响经济的(请见第二十七章)。

● 在银行放款方面:放款承诺(loan commitment)成为企业预防银根紧缩的最佳避险管道。在1990—1992年,凡是与银行有放款承诺的企业均免于被银行要求提前赎回放款。

这部分的影响,请同时参见第十一章的详细介绍。

二、静态的殖利率曲线

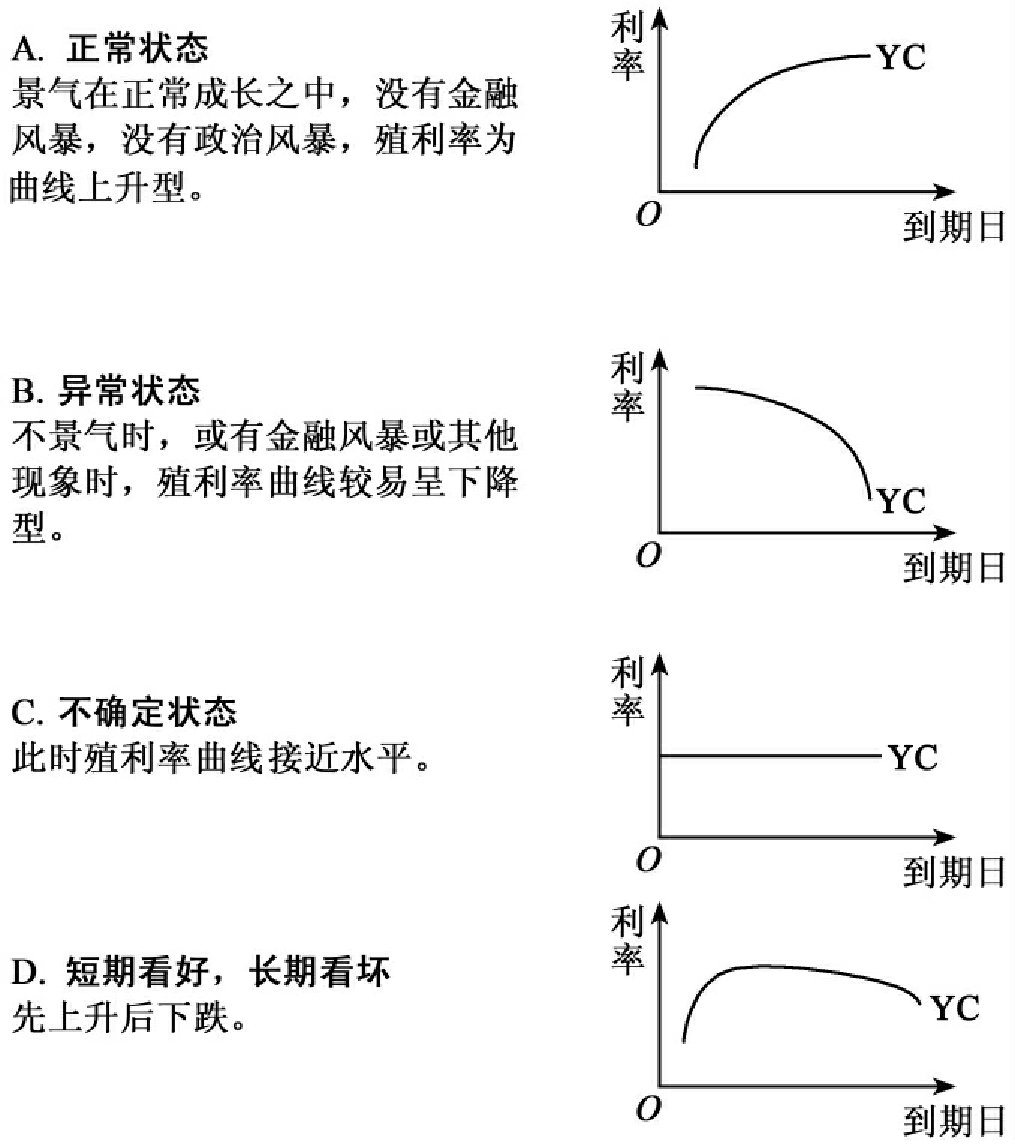

第一种静态的殖利率曲线(见图8-4)基本上有下列4种状况:

就A而言,在正常情况下(所谓正常是表示景气没衰退,没有亚洲金融风暴等),长天期利率通常较短天期利率高,例如2年的利率通常较1年的利率高,故殖利率曲线通常为正斜率。就B而言,在不景气的时候,企业对未来不确定性增加,企业不知道将来价格是涨还是跌,自然也无法非常肯定自己公司产品的售价应为多少才能吸引到顾客,也不知道人们的购买力会减弱多少,所以预期利润是一个不确定的数字,致使企业减少对未来投资,长期资金需求减弱,长期利率下跌,故殖利率曲线较易呈现短高长低走势。

图8-4 静态的殖利率曲线

在画殖利率曲线图时,有两点应注意:

1.期限半年以上:所谓正常型殖利率曲线,就是上升型曲线,但请注意这是指横坐标的到期日为半年、1年、2年及更长的期间,此种分析较适合债券,亦即上述的(A)~(D)的4个说明较不适合票券。这是因为在短期,如半年以内,或更短期(1个月以内),即使在正常状态,殖利率曲线也会呈不规则状态,请参见图8-5。

2.如果每天都画一条殖利率曲线,比较殖利率的变化,可协助我们预测利率。

图8-5 不同时间的投资收益率曲线变化

三、动态殖利率曲线

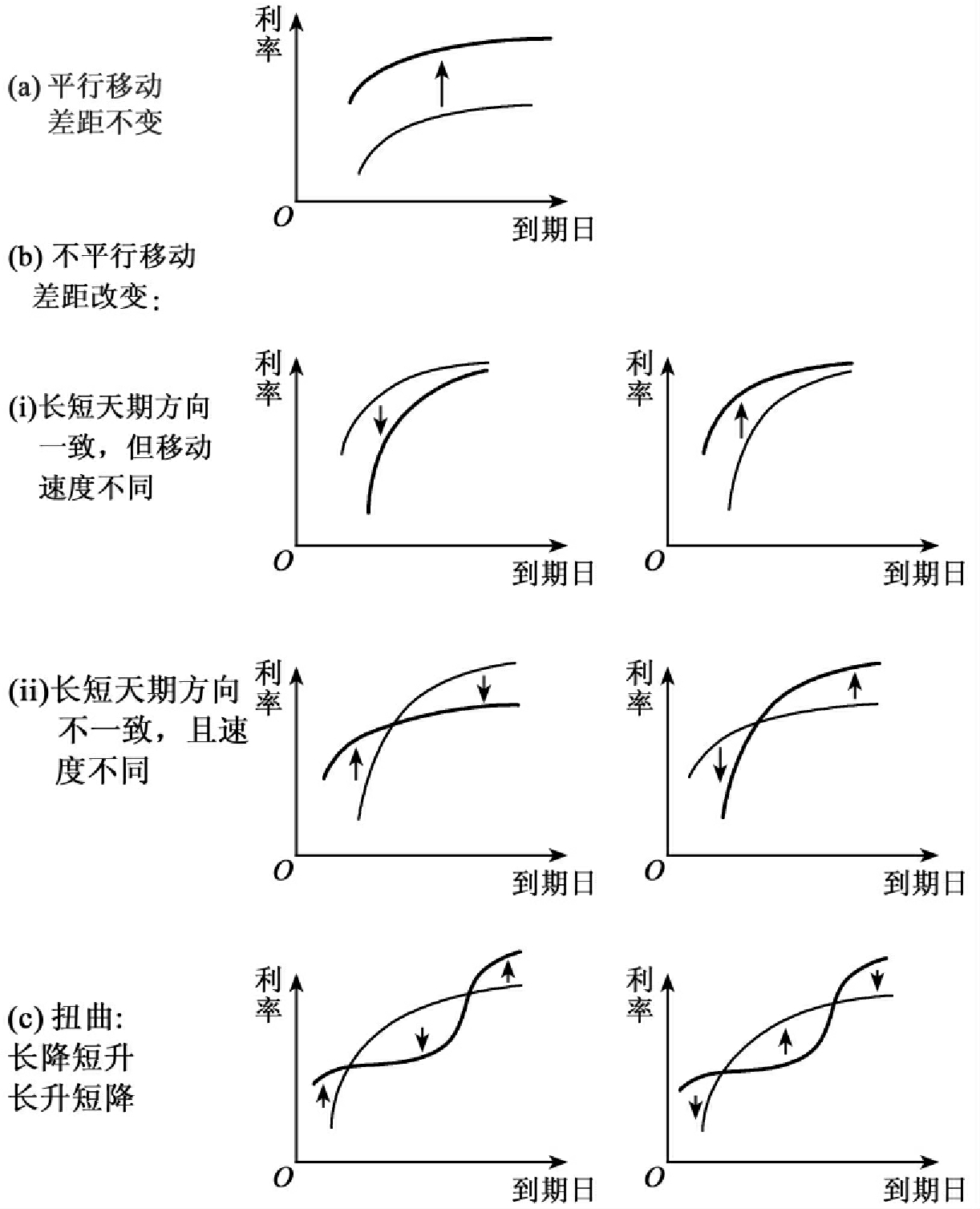

由图8-5可知每日均可画出一条殖利率曲线,画出不同时间的殖利率曲线,即是殖利率曲线的移动。一般认为影响殖利率曲线移动方式的主要有三种原因,可称为“三因子模型”,亦即这三种因子可解释利率变动97%以上的变化。由于它考虑不同天期的影响,故是殖利率曲线的动态描述。对这三因子分别说明如下:

1.平行移动(parallel shift)

这时长短期利率走势一致。长短期利率平行移动,这种状况较常见,以同一天期、不同时间来看,其距离不变,请见图8-6的(a)。

图8-6 不同时间的投资收益率曲线变化

2.斜率改变(slope change)

这种状况有许多种,例如:(1)长短天期的走势相反,例如,长天期利率上涨(下跌),短天期利率下跌(上涨)。(2)长短天期利率走势一致,例如,长天期利率上涨(下跌)慢,短天期上涨(下跌)快。请见图8-6的(b)。

3.扭曲(twist)或S形

这可以说是斜率的斜率在改变,长短期天期利率改变一致,但中期利率相反,也称为波动的改变,请见图8-6的(c)。

上述三种殖利率曲线的移动以平行移动最常见,它几乎可解释75%~85%的利率移动的现像,而斜率的改变也可解释15%~20%利率变化,S形则说明5%~10%的利率变化。

练习题:

问:如果预测长短天期利率均要下跌,但预期长天期利率下跌更多,则应如何操作长短期债券?

答:这是B的状况。由于预期长天期利率下跌较多,在其他条件不变之下,则现在应卖出短期债券,用所得到的钱买入长期债券,则获利增加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。