第一节 五种关键因素影响资产需求

一、财富

财富是经济个体所能掌握的资源,包括现金、债券、股票、房地产及汽车等。一般而言,财富越多,则会购买越多的金融性资产,以将财富价值储存起来。但也有极少的情况是,财富增加,反而减少对金融性资产的需求,这种资产可以称为“劣等资产”(inferior asset)。通常劣等资产不在讨论的范围。

当财富增加一个百分比,有的资产增加的比例大于零,但小于一个百分比,则称为“必需资产”(necessity asset),有的资产增加比例大于一个百分比,则称为“奢侈资产”(luxury asset)。但这里强调的重点是,当其他情形不变,财富增加将使大部分资产数目上升,在这些增加的资产中,有的增加速度快,有的慢。见图6-1。

图6-1

二、预期报酬

我们决定买某一产品的另一个原因是,我们期待它将能提供较多报酬。这是一种预期的观念,预期报酬有两点值得强调:

1.预期报酬是一个平均值的观念,它与未来每种可能发生的状况的几率有关。

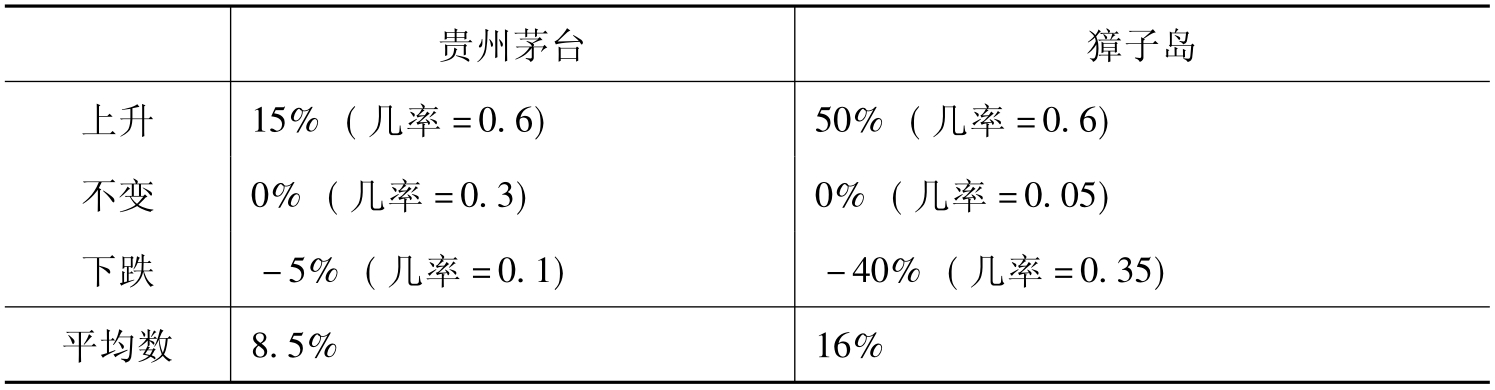

例如,假设贵州茅台的股票未来有60%的几率上扬,其对应报酬为15%,而有30%的几率会不动,最后,有10%的几率报酬可能下跌为-5%,则贵州茅台未来预期报酬为

预期报酬=上升几率×上升报酬+不变几率×不变报酬+下降几率×下降报酬

=0.6×15%+0.3×0+0.1×(-5%)

=8.5%

另外假设獐子岛股价未来有60%的几率会上升,而其上升的报酬为50%,有5%的几率不变,而不变的报酬为0%,有35%的几率会下跌,其下跌的报酬为-40%,则獐子岛的预期报酬为

预期报酬=上升几率×上升报酬+不变几率×不变报酬+下降几率×下降报酬

=0.6×50%+0.05×0+0.35×(-40%)

=30%+0%-14%

=16%

计算结果比较见表6-1。

表6-1 虚拟的股票报酬与几率

2.预期报酬是一相对的观念。

虽然贵州茅台预期报酬为正的8.5%,但是否会增加对贵州茅台股票的需求,仍必须相对其他资产的预期报酬作比较。由上例,贵州茅台的预期股酬虽为8.5%,但獐子岛的预期报酬为16%,则在其他条件不变的假设下(风险假设相同等)投资人会放弃贵州茅台,而买獐子岛股票。

故只有当相对预期报酬较别的资产高,大家就会增加购买它。

练习题:

问:其他情形相同,如果预期黄金价格上升,则会增加或会减少对IBM股票的需求吗?

答:会减少,因为IBM的预期股酬相对减少。

练习题:

问:在美国,州政府发行的债券(municipal bond)免税,而联邦政府公债,或私人的公司债均要课税,则是否值得将钱均转投到州政府债券?

答:不一定。投资人会比较预期税后收益。假设会被课税的联邦政府债券的预期报酬为10%,但其边际税率为30%,则其预期税后利率为10%-30%×10%=7%,如果此时不被课税的州政府债券的利率为8%,人们自然选择州政府债券。或者,如果边际税率只有15%,则自然会选择联邦政府公债。

三、风险(risk)

对资产的需求也受到风险大小的影响。在其他情形不变(相同)之下,风险大的资产会使投资人减少对它的投资。但仍要强调的是,这风险应是相对的风险,亦即必须是资产的风险大小互相比较后的结果。假设獐子岛与贵州茅台的股酬均为10%,但贵州茅台股价常大幅度波动,獐子岛股价则较少波动,则贵州茅台的风险较獐子岛高。

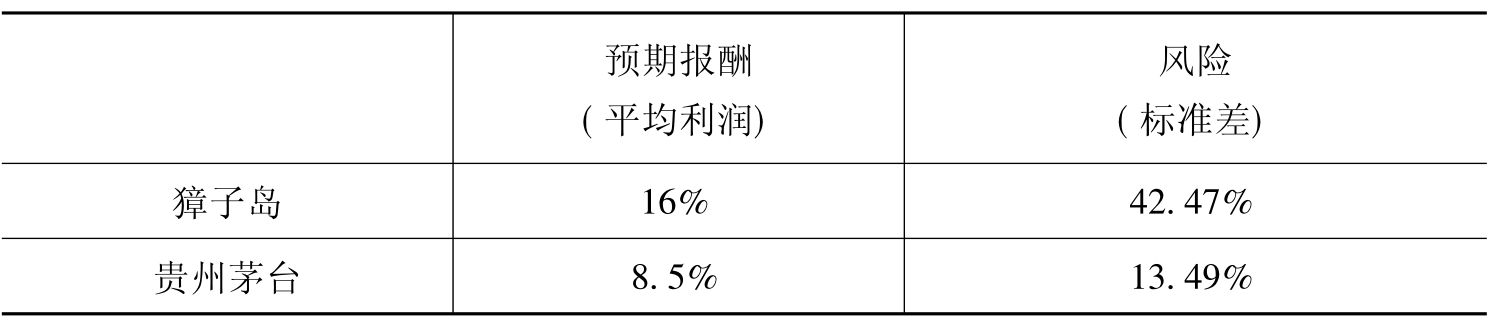

通常衡量风险的统计方法为使用“标准差”σ(standard error),以表6-1的资料说明,即

贵州茅台股酬风险:σ={[上升几率×(上升报酬-平均报酬)2+不变几率×(不变报酬-平均报酬)2+下降几率×(下跌报酬-平均报酬)2]}1/2

=[0.6×(15%-8.5%)2+0.3×(0%-8.5%)2+0.1×(-5%-8.5%)]1/2

=[0.002 535+0.002 167 5+0.012 5]1/2

=13.49%

獐子岛股酬风险:σ=[0.6×(50%-16%)2+0.05×(0%-16%)2+ 0.35×(-40%-16%)]1/2

=[0.069 36+0.001 28+0.109 76]1/2

=42.47%

则獐子岛较贵州茅台的风险较大。将这两家企业股票的预期报酬及风险整理如表6-2所示。

表6-2

如果只由风险判断,即如果假设预期报酬相同,则投资人应舍獐子岛而就贵州茅台。但由前述已知其他情形并非不变,我们已算出贵州茅台的预期报酬较低,而獐子岛的预期报酬较高,这时投资人面临一个选择:是要选高报酬及高风险的獐子岛,还是低报酬及低风险的贵州茅台?

这个选择必须由投资人的效用函数判断。投资人的效用函数如果为风险趋避(risk averse)型,则他会极小化他的资产组合,如果是风险中立(risk-neutral)型,则他只看报酬的高低,而风险的大小则不在考虑范围。风险爱好(risk-lover)的人最少见,他们喜欢风险高的资产。

总而言之,一个资产的风险相对其他资产的风险上升,则在其他情形不变之下,人们会减少拥有此资产。

练习题:

问:当利率波动快速增加,股市的投资会否增加?

答:会。因为利率波动上升,代表债券报酬波动变化加大,即债券风险增加,此时人们会减少拥有债券,而多拥有其他资产。

四、流动性

另一项影响资产需求的为流动性。房子相对股票通常流动性较小。例如,通常卖一栋房子总需要一个月到半年,甚至更长,但卖股票则成交较快。交易成本的大小也会影响流通性大小。例如,如果同时买卖房子,且是通过中介商(broker)进行,则在20世纪90年代,中介商要对卖方抽4%的佣金,对买方抽1%的佣金,也就是说一栋1千万元的房子,中介商总共抽50万元佣金,所以交易成本也相当高,这部分因素会使投资人较不愿将房子作为投资标的。

但股票或其他在集中市场交易的资产则流动性大,通常一个早上就有非常多不同出价的买者与卖者,因此要撮合双方的供给需求非常容易,且交易成本非常低。

所以,相对而言,流动性大的资产较能刺激人们对它的需求。

练习题:

问:当黄金及白银又被接受为交易的媒介,我们会增加或减少其需求吗?

答:增加。因为其流动性会上升。

五、信息成本

试想储蓄者会投资较多的钱到自己国家的资产还是外国的资产?相信绝大部分的人均会以自己国家的资产为优先投资标的,因为人们比较了解自己国家的市场,且取得这方面的信息成本较低,相对地,投资在国外资产所需的信息成本较高,投资人会因不了解而却步。

总结:资产需求的简单理论可以归类如表6-3。

表6-3 资产需求的五项影响因素

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。