第一节 金融市场基本知识

一、基本名词

(一)资金盈余单位及资金赤字单位

在现实的经济体系,收支相抵可以说是不常见的事。如果一个经济体系的收入大于支出,则为资金盈余单位(funds surplus unit),反之,如果一个经济体的收入无法弥补它的支出,则为资金赤字单位(funds deficit unit)。盈余单位通常是资金的供应者,而赤字单位则为资金的需求者,当资金的供给者和需求者并不是同一单位时,且如果没有金融市场的存在,则彼此的资金供需不平衡且无法调节。赤字单位也许对资金需求甚急,而盈余单位却有闲钱无法贷出,金融市场的出现解决了双方的难题,使资金能顺利的在二单位间流通,请参考图4-1。

(二)间接金融与直接金融

金融体系的个体依取得资金的方式,可分为“间接金融”(indirect finance)及“直接金融”(direct finance)。间接金融主要是透过“金融中介”(financial intermediation),如银行、保险公司等进行资金的融通。资金盈余单位将钱存于银行,而存款利率为报酬,银行再将钱贷给资金赤字单位,收取放款利率。银行由资金盈余单位吸收了资金,再贷出给资金赤字单位,赚取存放款利率差价,但银行并非稳赚不赔,它赚了利率差价,却面对借款者可能倒账的风险,银行本身资金的自有部位(position)在此扮演了自营商(dealer)的角色。但资金盈余单位并不知道银行将钱贷给谁,资金盈余单位通常不担心借款者的信用风险,但代价是报酬较低(通常存款利率较市场利率为低)。但换一个角度说,存款人也并非完全没有风险,存款人面对的是银行信用的风险,只是这方面的风险相对较低,在100万元之内,存款保险公司将保障存款户,故对存款户而言,拿不回本金的风险非常低,所以银行的信用风险常被人们忽略。最后,贷款者虽然支付较市场利率为高的放款利率,但贷款者不在货币市场或资本市场筹资通常有三个原因。第一,贷款者属于个人、家庭式企业或中小企业,尚不符合在资本或货币市场筹资的条件。第二,当货币市场及资本市场利率走高时,而银行放款利率通常有僵硬性,无法立即提高,向银行贷款较向市场融资划算。第三,如果要向市场筹资,可能在市场上无法筹足所要的资金。

图4-1 资金流量图

通过银行等金融中介筹资或储蓄是间接金融,相反地,直接金融(direct finance)指的是资金赤字单位,直接向资金盈余单位筹措资金,而不通过银行等金融机构筹措资金。直接金融常见的形式,在筹措长期资金方面有发行股票及公司债等,在短期资金周转的筹资上,有发行商业本票和银行承兑汇票等。与间接金融不同的是,购买这些金融工具的资金盈余单位,知道自己资金的去处。例如如果某人买了台积电公司债,表示他愿意融资给台积电,他了解他做了台积电的债权人,而中介的券商主要是扮演经纪(broker)的角色。由于货币市场及资本市场利率是市场竞争的结果,故利率通常介于银行的存款及放款利率之间,即比“存款利率高”,比“放款利率低”,对投资人及贷款者均有好处,所以在报酬上,能吸引投资人及贷款人到直接金融市场借贷。投资人虽领到较高的利息,但却必须自行承担公司可能信用违约的风险,如果投资人买的是股票,则承担的是股价下跌的风险。

透明化一家公司如果决定发行公司债,进行长期直接融资,由于这家公司的专长可能在电子,而不在金融,因此它可能无法充分明白利率应订在何处,买者在何方,该用固定利率还是浮动利率,及如何向证券管理部门提出申请等,故通常必须找一家综合证券商协助它订价及拍卖。这叫承销(underwriting),这家综合证券商在此时又称为承销商(承销请同时见第十三章)。由于投资人买公司债是自负风险,所以必须小心翼翼,了解这家公司的好坏。所以,承销商在向投资人(即资金盈余单位)推销这家公司的债券时,必须充分揭露这家公司的财务信息及经营状况,即透明化(transparent),使投资人知道这是一家不错的公司,它不会失去信用,而愿意购买。

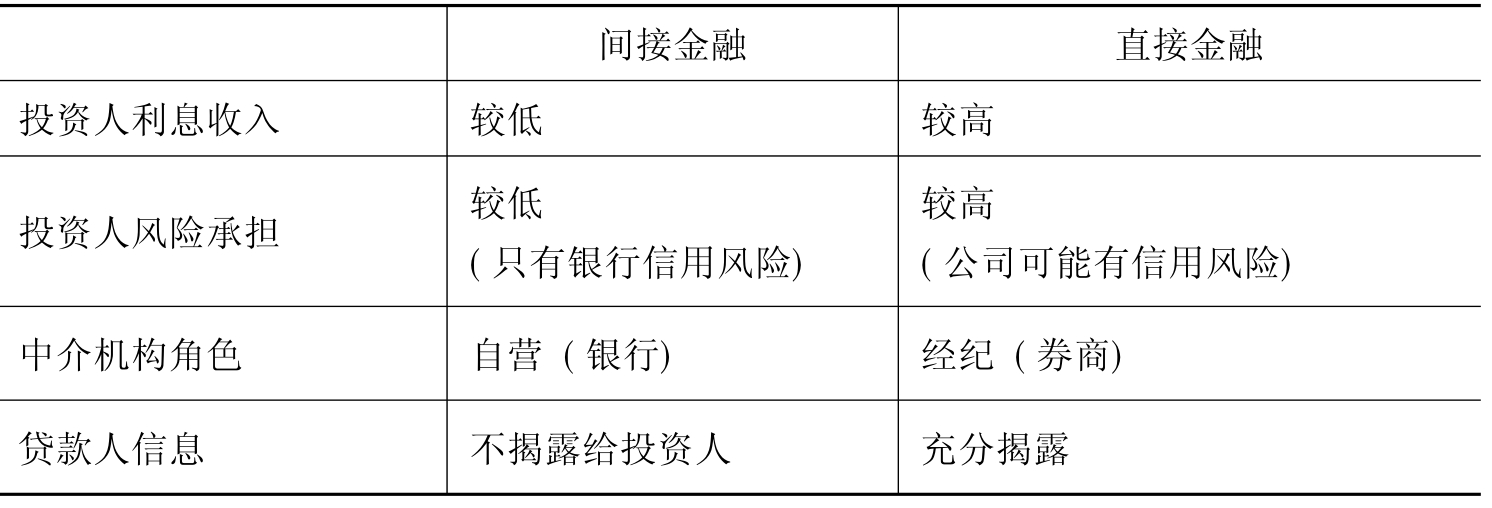

在间接金融方面,投资人面对资金去处的信息较模糊(opaque),存款者将钱存入银行,并不知道银行如何运用这笔资金,但银行对存款提供一种“保本保息”服务。请见表4-1的比较。

表4-1 比较间接金融与直接金融

续表

在上述分类中,共同基金的角色恐怕会引起争议,它似乎有点接近间接金融,又有点像直接金融,却又不完全是。例如,在信息揭露上,投资人了解共同基金的“政策”。就风险承担而言,共同基金与银行性质接近,但程度上弱了一点。当被投资的公司如果倒闭,投资人会直接受到影响(直接),但因为共同基金将其风险分散,则或许基金的价值几乎不跌(间接)。其他的分析亦类似,因此共同基金的角色并不十分清楚。[1]

二、直接金融日益重要

我国台湾省随着时代的发展,伴随的是直接金融的比率逐步上升,而间接金融的比率渐趋下降,但是,此趋势并非无限制地延伸,直接金融上升至30%时,即逐渐趋缓,而呈现直接金融约占30%、间接金融约占70%的稳定状态。

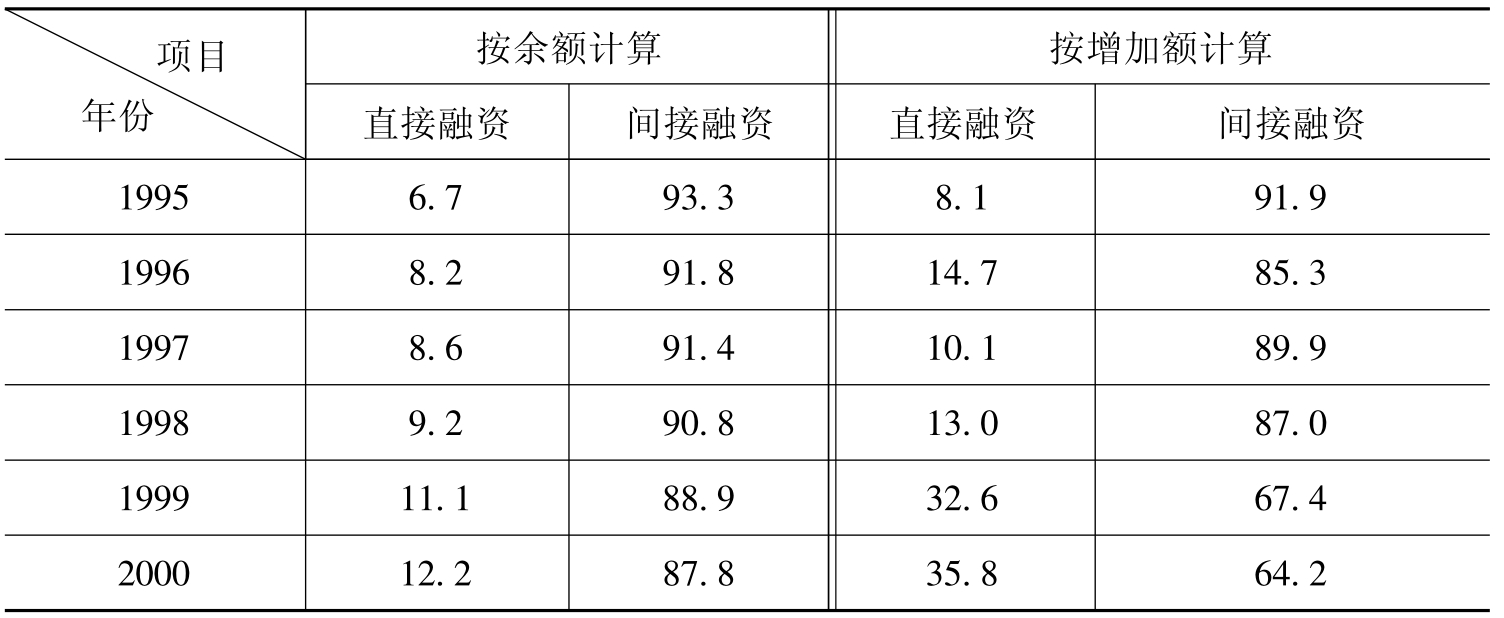

反观祖国大陆,金融系统未完全摆脱计划经济的束缚,自1993年至1999年间,企业以间接金融为主要趋势(直接金融系指企业在货币市场发行商业本票、银行承兑汇票或在资本市场发行公司债、股票以取得资金,而间接金融主要是向金融中介机构取得贷款)。据专家估计,2000年、2001年间接金融(未按增加额计算)仍将占80%以上,风险相对集中在银行业。见表4-2。

表4-2 我国大陆直接融资与间接融资比例表单位:%

续表

资料来源:1.根据2000年1月1日《中国证券报》、《中国统计年鉴》(1993—1999年)、《人民日报》3月18日第2-3版的有关资料计算而得。

2.邱兆祥.经济金融探索集.1版.北京:经济科学出版社,2000:352.

说明:具体计算公式:直接融资=港深证券交易所的A股累计发行额+企业债券发行余额+国债发行余额。间接融资=我国大陆全部金融机构的贷款余额。(注: 1998年发行的2 700亿特别国债是资金的空转,没有包括在直接融资之内,1993年后的金融债券由于是存款在政策性银行与金融机构之间的转移,也没有包括在直接融资之内。)

三、金融机构的功能

一般来说,金融中介在间接金融市场上提供了以下功能:

(一)面额中介(denomination intermediation)

存款者的存款金额通常很小,而贷款者的贷款金额通常很大,所以银行扮演着小额存款及大额贷款之间的中介者。

(二)无风险中介(default-risk intermediation)

存款者个人由于成本限制,无法对贷款者进行信用调查,也较无法承受信用的风险,但银行拥有较多资源,可以对贷款者的信用进行调查,且比个人更能承受较大的风险。

(三)期限中介(maturity intermediation)

存款者的活期存款,甚至定期存款的期限通常均不会太长,但企业的土地购买,或厂房建造,通常均需较长的时间,银行扮演着吸收短期资金,而进行长期的贷款,并承担其中资金期间不配对的风险。

(四)信息中介(information intermediation)

银行由于有专属部门,可随时收集信息提供给存款者及贷款者。

(五)风险的集合(risk pooling)

由于银行的资金庞大,因此它可藉由投资多种不同的投资工具,达到降低风险的目的。相对地,个人由于资金有限,因此只能投资少数一、两种金融工具,风险较大。

(六)规模经济(economics of scale)

当金融中介日益庞大,则单位成本下降,可降低价格以服务人群。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。