第三节 成本计算方法的选择

一、对完全成本法的评价

(一)完全成本法的优点

(1)完全成本法下计算的产品成本归集了生产过程中所发生的全部制造成本,与财务会计的成本概念相符合。按照完全成本法进行期末存货计价和损益计算,容易与财务会计的处理过程相结合,直接提供对外财务报告的相关数据。完全成本法是会计准则和税法所要求的成本计算方法。

(2)以完全成本法下的产品成本为基础进行产品定价,可以更好地弥补产品成本。按照成本加成的定价方法,完全成本法的产品成本包含了全部的制造成本,产品价格可以保证使制造成本得到补偿。从长期来看,有助于长期生产成本的衡量,有利于长期定价决策。

(3)不必区分成本中的变动成本与固定成本。这种成本性态的划分对很多企业来说是不难进行的。

(4)完全成本法下的单位产品成本随着产量的增加而降低,可以促使管理者更充分地利用闲置生产能力。在完全成本法下,产品成本中包含了固定制造费用。随着产量的扩大,单位产品分摊的固定制造费用会减少,单位产品成本相应降低,从而体现了企业的规模效益,促使企业的管理者注重闲置生产能力的利用。

(二)完全成本法的局限性

(1)不符合弹性预算的观念。弹性预算的编制是以变动成本和固定成本的划分为基础的,完全成本法的成本数据无法直接用于弹性预算控制。

(2)各期损益的大小取决于期末存货量的变化,因此各期利润会受到产量的影响,有可能与销量走势相背离。

在完全成本法下,由于各期利润的分布会受到期末存货量变化的影响,因此,当生产量与销售量变化不一致时,可能会出现一些管理者难以理解的现象:

①销售量增加,产品的售价、单位变动成本、固定成本总额均不变,完全成本法下计算的利润反而下降。

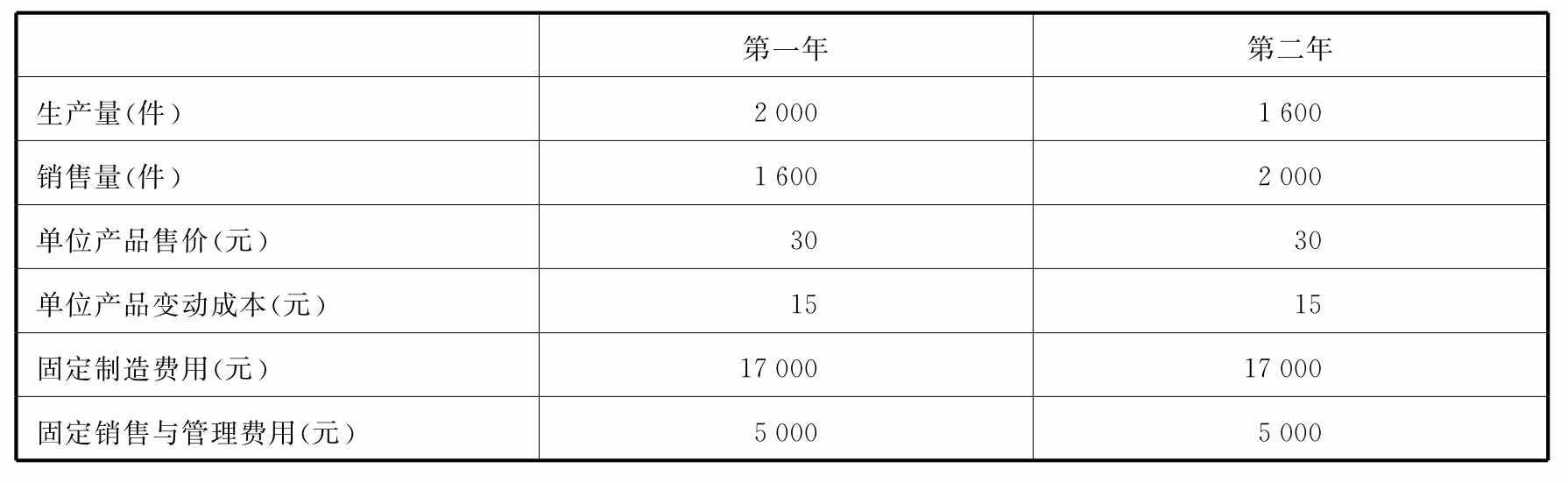

例4-3:某公司只生产一种产品,期初存货量为零,按先进先出法计价存货,近两年来的生产和销售情况如下表4-6所示。

表4-6 生产成本相关数据

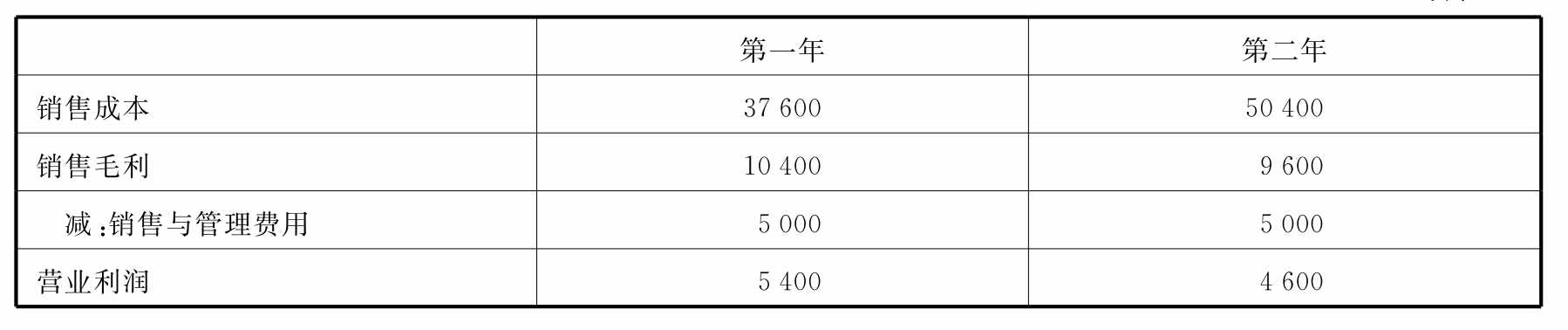

按照完全成本法,编制的利润表如表4-7所示。

表4-7 完全成本法下的利润表 单位:元

续表

该公司销售量从第一年的1600件增加到第二年的2000件,并且单位变动成本和固定成本总额并没有变化,但是利润却从第一年的5400元下降为第二年的4600元,这从企业管理者的角度是很难理解的。这种利润与销量变化之间的背离是由于成本计算方法导致的。完全成本法下的产品销售成本受到期末和期初存货变化量的影响,在上面这个例子中,由于第一年的期末存货量上升,造成期末存货吸收了一部分固定制造费用;第二年生产量下降,期末存货量降为零,从而第一年期末存货吸收的固定制造费用在第二年释放,增加了第二年的销售成本,造成利润的下降。如果采用变动成本法进行成本计算,则不会出现这种情况(见附录)。

②在销量、售价、成本均不变的情况下,期末存货增加反而会引起企业利润的增加。

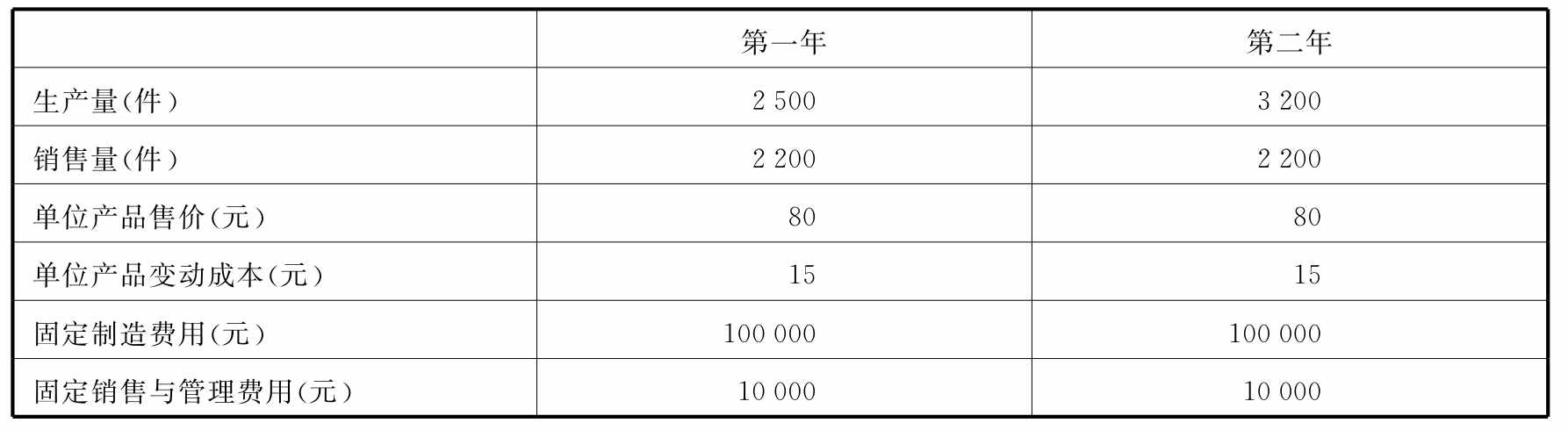

例4-4:金盛公司的生产与销售情况如表4-8所示,该公司第一年的期初存货为零,存货按先进先出法计价。

表4-8 金盛公司相关资料

按照完全成本法提供的营业利润情况如表4-9所示。

表4-9 完全成本法下的利润表 单位:元

在该例中,产品单价、销量、单位变动成本、固定成本总额均没有变化,期末存货量从第一年的300件上升到第二年的1300件,营业利润却从45000元上升到61625元。这是因为第二年的生产量上升引起了期末存货上升,从而期末存货所吸收的固定制造费用超过了上期存货所吸收的固定制造费用,造成营业利润的上升。

可见,完全成本法下的利润不仅受到销量、价格和成本的影响,还会受到生产量的影响,生产量的扩大会降低单位产品成本,增加期末存货,提高利润。因此,在完全成本法下,只要简单地改变产量和产品存货量就可以进行利润操纵了。

虽然完全成本法下的利润受到生产量变化的影响有时可能会与销量相背离,从而可能不能正确反映管理者的业绩,但是在一些特定情况下,完全成本法可能比变动成本法更好地反映管理者的业绩。例如,有些情况下企业的生产量与销售量的背离是管理者故意安排的,例如企业的销售呈现明显的季节性波动,但是如果企业的生产随着销量的变化而波动,可能造成旺季时设备过度使用,人员加班加点,成本会上升,而淡季时设备和人员闲置。因此,企业往往保持各月生产稳定,此时完全成本法比变动成本法能够更好地报告管理者的业绩。

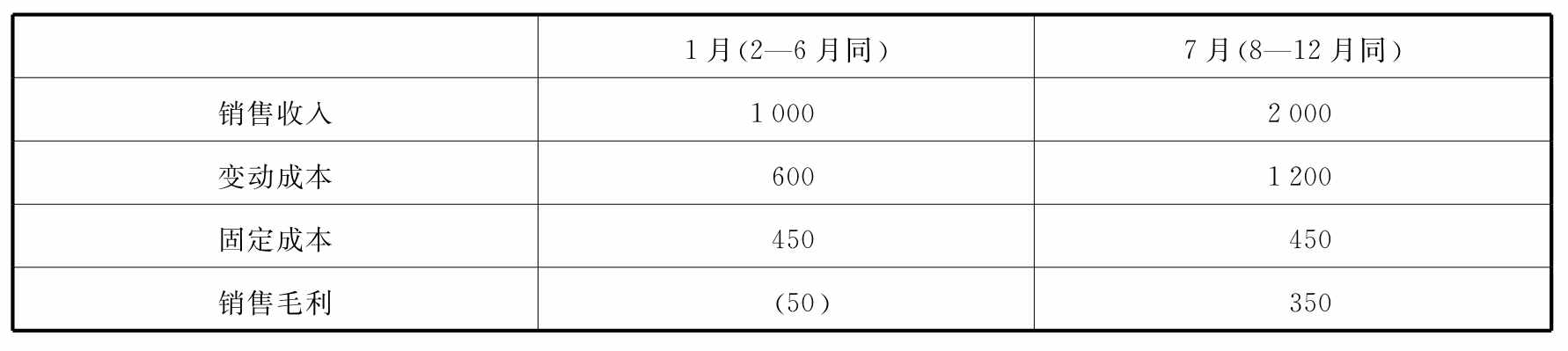

例4-5:金华公司制造和销售某种产品,预计明年全年将制造并销售3600件产品,单价为5元,产品单位变动成本为3元,全年的固定制造费用为5400元(年内在各月间平均发生),1—6月份处于销售淡季,每个月销售量只有200件,但是后6个月为销售旺季,月销售可以达到400件。为了不必要的闲置成本和加班成本,公司决定平衡各月生产,即每月生产300件产品。

企业如果按照完全成本法进行成本计算,单位产品固定制造费用的吸收率为5400/3600=1.5元/件,产品的单位成本为4.5(=3+1.5)元,每月的利润情况如表4-10所示。

表4-10 完全成本法下的利润 单位:元

注:①1月份的销售成本为200件×4.5元/件=900元。7月份的销售成本为400件×4.5元/件=1800元。

公司前6个月每月的利润为100元,后6个月每月的利润为200元,全年的利润合计为1800元。

公司如果采用变动成本法,单位变动成本为3元/件,每月的利润情况如表4-11所示。

表4-11 变动成本法下的利润 单位:元

在变动成本法下,公司前6个月每月利润为-50元,后6个月每月利润为350元,全年的利润合计为1800元。

在这个例子中,完全成本法和变动成本法下的全年利润总额是相等的,全年利润合计都是1800元,只是各期利润的分布有所不同。完全成本法下的利润分布相对于变动成本法的利润更加平稳,并且前6个月的利润更高,可以更好地反映管理者通过生产量的合理安排取得的业绩。可见完全成本法能够更好地反映特定生产量安排的影响,此时管理者会更倾向于使用完全成本法报告利润。

二、对变动成本法的评价

(一)变动成本法的优点

(1)能提供有用的管理信息,有利于正确地进行短期决策。采用变动成本法计算成本可以提供单位变动成本、边际贡献及其他有关信息,有助于管理者进行损益平衡分析和短期经营决策。企业的变动成本信息是企业进行经营预测及决策必不可少的前提条件。同时,变动成本法可以方便地与弹性预算、标准成本制度等成本控制方法相结合,更好地进行成本控制。

(2)促使企业管理当局重视销售环节,防止盲目生产。采用变动成本法计算成本,产量与存货的增减对净收益没有什么影响。在销售单价、单位变动成本、销售构成不变的情况下,净收益将随销售量同向变动。这样会促使管理当局重视销售环节,搞好销售预测,做到适销对路,以销定产,防止盲目生产市场上不需要的产品。而完全成本法在固定成本总额比例较高的情况下,就可能出现一方面销售量下降,另一方面生产量上升,造成产品大量积压,以致出现净收益在销售下降的情况下反而有所增长的反常现象。

(3)有利于科学地进行成本控制与业绩评价。由于变动生产成本的高低最能反映出生产部门和供应部门的业绩,因此变动生产成本可以通过制定标准成本进行日常控制。至于固定成本的高低,责任一般不在生产部门,应由管理部门负责,可以通过制定费用预算的办法进行控制。成本控制还需要结合经济责任对责任中心的负责人的工作进行考核。

(4)简化成本核算,便于加强日常管理。采用变动成本法,固定生产成本不计入产品成本,而是作为期间成本从边际贡献中扣除,使产品成本计算中的费用分摊工作大为简化,不但减轻了核算工作量,便于会计人员用更多的时间进行日常管理和财务分析,而且也保证了成本资料的及时性,避免了费用分摊过程中的主观随意性,提高了成本资料的客观性和准确性。

(二)变动成本法的局限性

(1)不符合传统的成本概念,按照财务会计的成本概念,成本是为了特定目的而已经发生的,以货币计量的价值牺牲。按照这种成本概念,产品成本就应该既包括变动成本,也包括固定成本。而变动成本法却不符合这一传统的成本概念,变动成本法无法用于对外提供财务报表和纳税申报。因此,变动成本法所提供的信息只能为企业内部管理服务。

(2)不能适应长期决策和定价决策的需要。长期决策主要决定企业的生产能力和经营规模问题。变动成本法是以成本的性态分析为基础的,成本的性态分析以相关范围为前提,即假定在当前的生产经营规模范围内单位变动成本和固定成本保持不变。但从长期来看,由于技术进步和通货膨胀因素的影响,单位变动成本和固定成本很难保持不变。因此,变动成本法提供的变动成本数据很难适应长期成本变化的预测需要。而且,在定价决策中,无论变动成本还是固定成本,都应得到补偿,而变动成本法提供产品成本资料未包括固定成本部分,很难直接用于定价决策。

(3)在新的技术、经济条件下,变动成本法的适用性受到一定的影响[1]。变动成本法与完全成本法相分离,成为一种重要的管理会计方法,是因为:

①完全成本法的主要缺陷在于利润与销售走势在一定程度上相互脱节,而变动成本法则可以避免这一问题。

②在传统的制造类企业中,直接材料、直接人工等变动成本在成本构成中占有重要比例,而间接成本占的比例较小,因此,变动成本法下的产品成本能够大体反映企业产品的生产成本高低。

在新的技术经济条件下,企业的生产方式发生了重要的变化,“适时生产系统”(JIT)的采用,力求产品实现“零存货”,自然就消除了完全成本法下利润变动与销量变动的脱节,因为完全成本法与变动成本法的利润差异正是基于期末存货的变化。因此在JIT的生产方式下,完全成本法和变动成本法下呈报的利润应该是一致的。

另外,随着新技术的广泛应用,产品成本的结构也在发生着变化。建立在高度自动化基础上的现代化生产,是一种高度技术密集型的生产。生产技术密集的程度越高,制造费用在成本中所占的比例就越大,这种趋势使直接材料、直接人工等产品的变动成本逐渐降低,而固定制造费用的比例逐渐上升。这种成本结构的变化使变动成本法的实施前提受到了挑战。因此,从未来的发展方向来看,变动成本法会随着未来生产方式的转变和技术的不断发展而最终会退出历史舞台。但是我们也应该看到,变动成本法在传统的成本结构和生产方式条件下,仍然是一种重要的管理会计方法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。