一、经营成果的报告

通过多步骤收益表(Multiple-step Income Statement),投资者从中能够了解不同层次的利润额,如销售毛利、营业收益、持续经营收益和净收益,用于评价公司的经营业绩和主要获利渠道,预测公司未来的盈利能力。

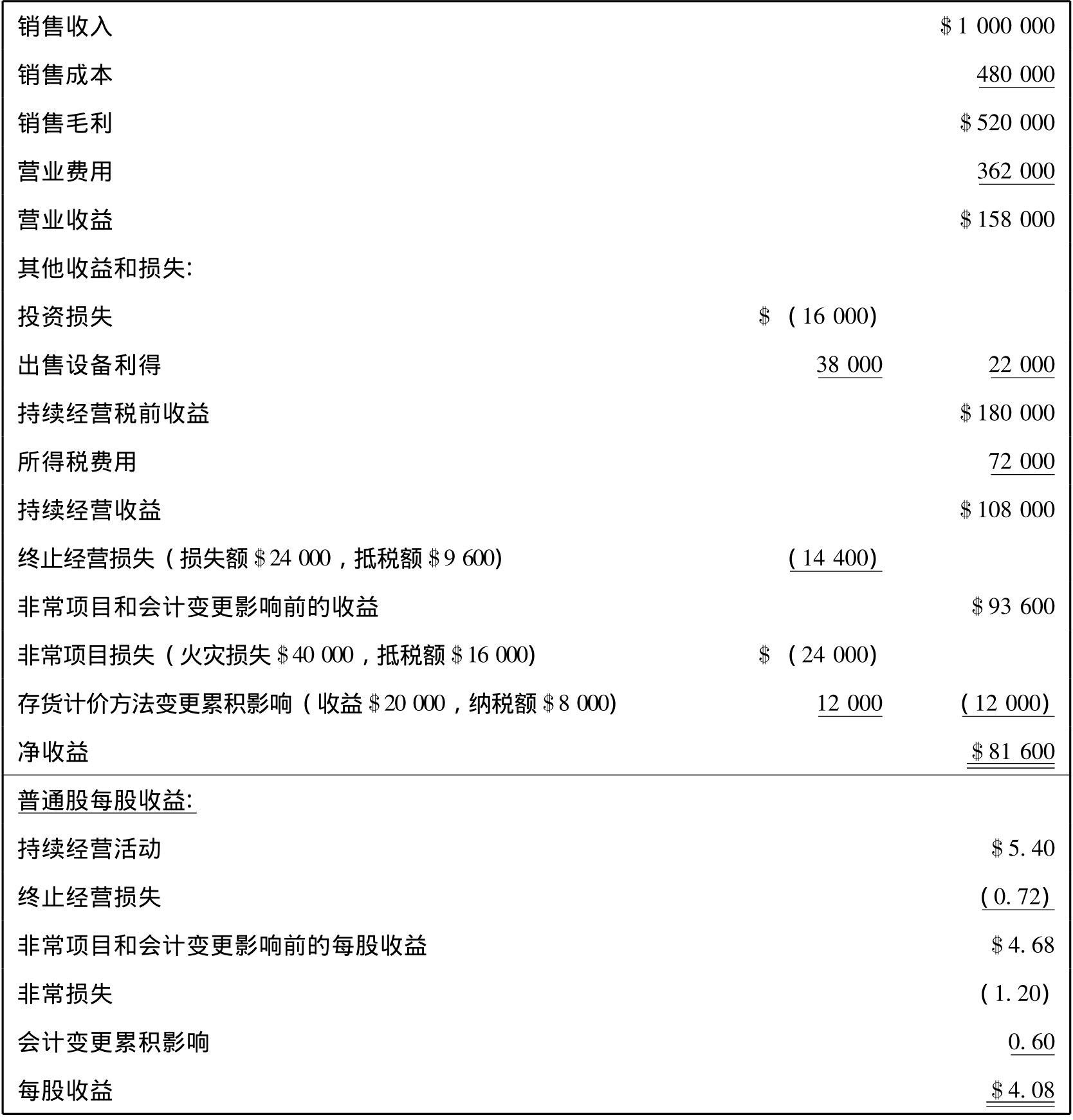

会计准则要求,收益表中非经常发生或非正常项目应该与经常发生项目分开揭示。首先,列报持续经营活动的收益或亏损,合理预测公司未来的持续获利能力。然后,列报非经常发生或非正常项目,包括终止经营、非常项目和会计政策变更的累积影响。由于这些项目的非持续性,其金额和相应的变动不能作为合理预测公司持续获利能力的基础。表10-13是某公司2007年度的多步骤收益表。

表10-13 某公司收益表2007年度

(一) 终止经营

终止经营(Discontinued Operations),是指公司决定停止某项业务或某一部门的经营,并且将其出售或处置。在经营活动、拥有的资产和净损益等方面,终止经营的业务或部门应该能够与其他业务或部门进行明确区分。

收益表中,终止经营的损益结果应与正常经营活动分开列示。终止经营的利得或损失应该按税后净额列示,并注明同终止经营相关的所得税额。终止经营的列报通常包括两部分:

(1) 从终止经营议案确定日至终止经营业务或部门处置日的期间内,终止经营业务或部门的经营损益;

(2) 终止业务或部门的处置损益。

(二) 非常项目

非常项目(ExtraordinaryItems),是指那些非正常的偶发性事项,如地震、火灾等自然灾害、政府对公司资产的征用或没收等事项。非常项目的性质如下:

(1) 数额重大;

(2) 与正常的经营业务无关,是不正常的事项;

(3) 再发生的可能性不可预测,一般很少重复发生;

(4) 是不受管理层控制的事项。

值得注意的是,固定资产的处置、终止经营、诉讼解决和工人罢工等经济业务和事项虽然不属于公司的经常性业务,却是公司运转的正常活动,其中固定资产的处置和终止经营又是管理层可以决定的,因此这些项目不是非常项目。

收益表中,非常项目的利得或损失以税后净额列于终止经营项目之后。

(三) 会计原则变更的累积影响

会计原则的变更(Changesin Accounting Principles),是指会计处理所遵循的方针、原则和所使用的会计方法的改变。

会计原则和会计方法的选用,应遵循一致性原则,以便不同会计期间的会计信息可比。然而,一致性原则不意味着会计方法或原则一经采用就永远不变。如果法律法规或会计准则有新的要求,或环境的变化使变更后的会计原则或方法能提供更可靠相关的会计信息,就必须法定地或自愿地进行会计变更。

公司进行会计原则变更,应在变更当期的财务报表或其附注中披露下面的信息:

(1) 变更的性质;

(2) 变更的原因;

(3) 变更对当期损益的影响;

(4) 变更对前期损益的累积影响。

会计变更的累积影响(Cumulative Effects),是假定变更以前年度就一直采用变更后的会计方法下重新计算的变更以前年度的累积净收益和未变更下实际的累积净收益之间的差额。例如,A公司在1999年成立,采用先进先出法对存货计价,在2007年变更为加权平均法。那么,假定1999年成立之初就采用加权平均法,计算1999至2006年八年间的累积净收益,然后与这八年先进先出法下的实际累积净收益作比较,它们之间的差额就是2007年存货计价方法变更对公司损益的累积影响。

在变更当期的收益表中,会计变更的累积影响应按净税额,单独列示于终止经营和非常项目之后。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。