五、股东权益的报告

股东权益由实收资本和留存收益两部分构成。资产负债表中,留存收益列于实收资本之下。

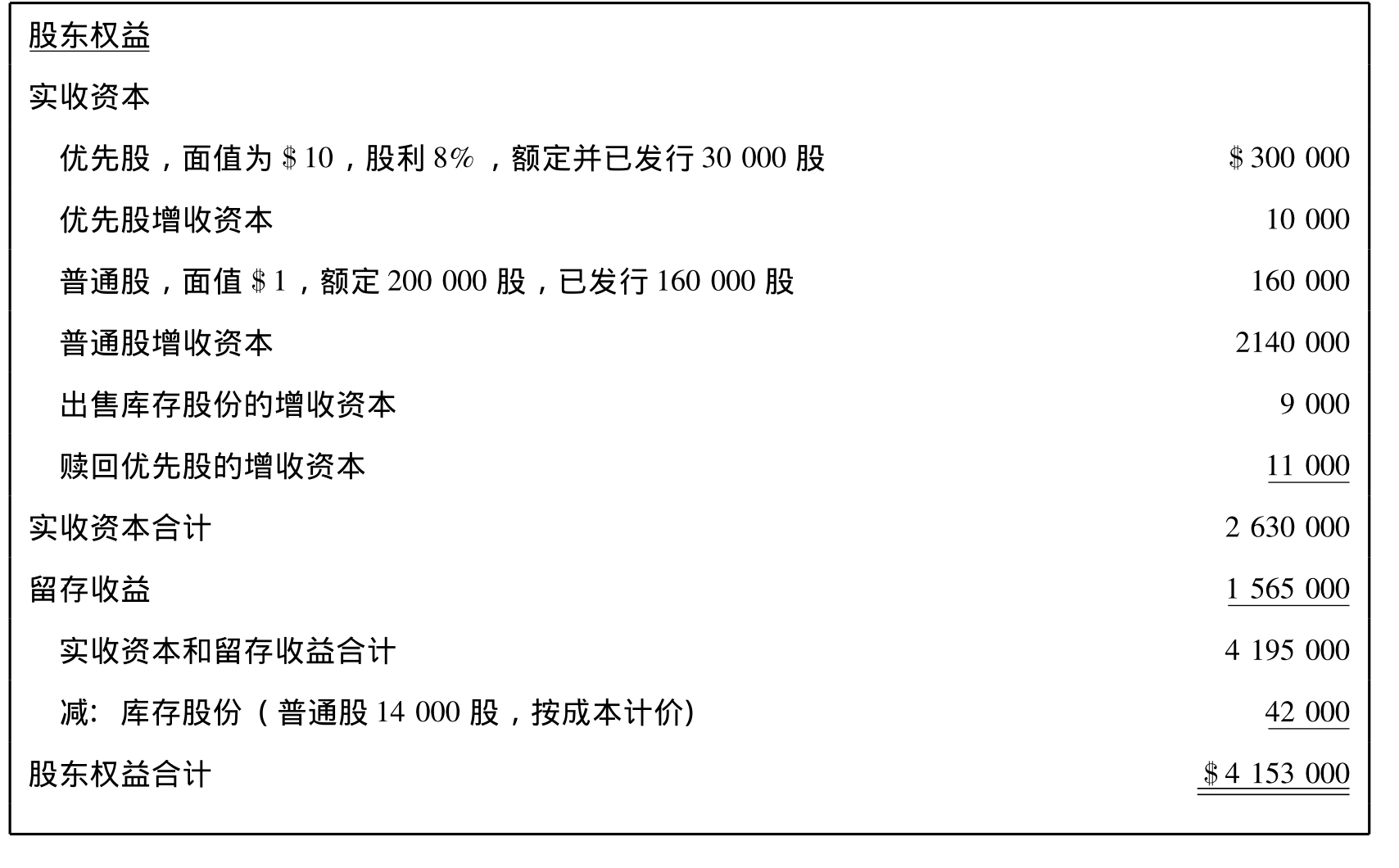

实收资本包括股本和增收资本(AdditionalPaid-inCapital)。股本一般分为优先股股本和普通股股本。增收资本包含的项目很多,常见项目有:股票发行价格超过面值的股票溢价,超过设定价值的增收资本,库存股份的再出售价格超过回购成本的部分,优先股赎回价格低于账面价值的部分,以及按规定程序资产重估增值等。实收资本列报中,优先股及其溢价部分可以先于普通股及其溢价部分列示,也可以先列示优先股和普通股的股本,再列示各类股票的增收资本合计数。值得注意的是,普通股股本应按照已发行股份的金额列报,包含库存股份和发行在外为股东持有股份。

如果公司存在库存股份,应列报在实收资本和留存收益的合计数之下,并按照回购成本从中扣除。资产负债表中的股东权益,代表持有公司发行在外股票的股东所拥有的权益额。

此外,与发行在外各类股票相关的特征,如取得股利和剩余资产的优先权、利润的参加分派权、可更换特征以及可赎回特征等,应在资产负债表或附注中披露。

表10-11是某公司2007年12月31日资产负债表的股东权益部分。

表10-11 某公司2007年12月31日资产负债表股东权益部分

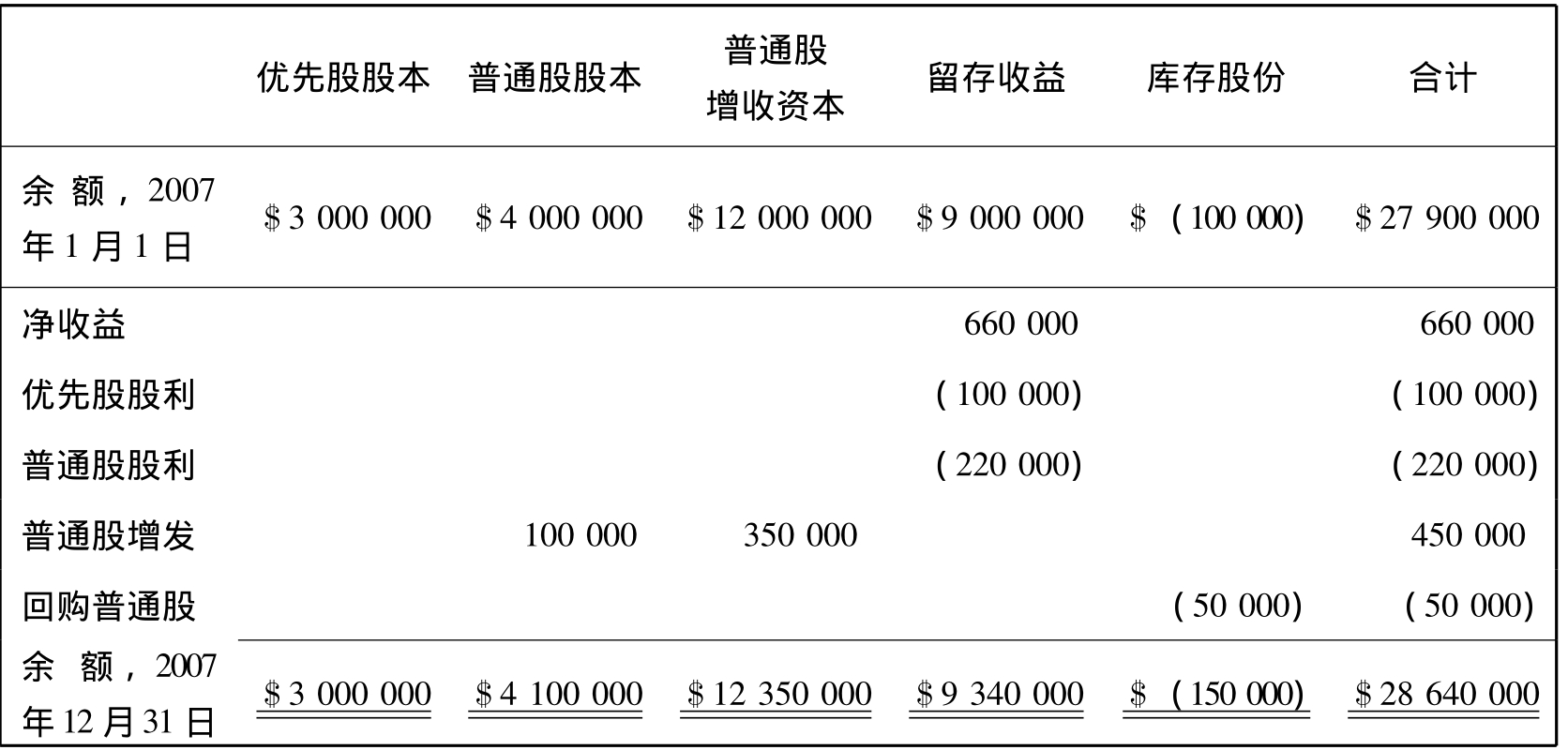

某一期间股东权益的重大变动应在股东权益表(Statement of Stockholders'Equity)中报告或在财务报表附注中披露。股东权益表中,一般按照股东权益的组成项目设列,各组成项目的变动情况,由最左边一列的栏目描述。股东权益表中反映的留存收益变动,与留存收益表反映的内容相同。实务中,公司编制了股东权益表,就不用再编制留存收益表。表10-12是某公司2007年度的股东权益表。

表10-12 某公司2007年度股东权益表

某公司

股东权益表

2007年度

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。