一、股利的分派

股东享有对公司利润的分配权,公司分配利润的形式是股利。在董事会宣布派发股利之前,公司不承担向股东分发股利的义务。股利的形式有多种,包括向股东分派现金的现金股利、分派其他资产(如有价证券等)的财产股利(Property Dividends)、以及向股东增发新股的股票股利。

股利是对公司税后利润的分配,留存收益额是可分配的最高股利额。如果实际分派的股利超出留存收益额,超出的部分称为清算股利(Liquidating Dividends),实质上是股本的返还。

(一) 现金股利

现金股利(Cash Dividends)的分派有宣告和支付两个环节,投资者有必要了解与股利相关的重要日期,明确是否有权取得现金股利,了解股价中是否包含股利。

1.宣告日

在股利宣告日(Declaration Date),董事会正式向公众发布股利公告。公告中说明股利分派的金额、形式、日期等内容。在宣告日,宣布派发的现金股利成为公司对股东的一项债务,公司应进行会计处理,借记留存收益账户,贷记应付股利账户。

2.登记日

在股利登记日(DateofRecord),公司股东名册上存在的股东有权获得宣告的股利。登记日通常定在宣告日后的两至三周。

3.除息日

在除息日(Ex-dividend Date),股价中不再含有已经宣布的现金股利。从理论上来说,除息日应在登记日的次日(我国股票交易的除息日规定与此相同)。从除息日起,获得股票的股东失去了收取已宣告股利的权利。

在西方,由于证券经纪公司的工作效率不同,在股票交易后新股东的登记大约需要经过几个工作日。这样,登记日在册的股东一般是在先于登记日的某个工作日买入股票。所以,将除息日定于登记日之前,例如美国的纽约证券交易所规定,除息日应先于登记日两个工作日。

4.支付日

股利支付日(Payment Date),是向登记日在册的股东发放股利的日期。通常在登记日后二至三周。在股利支付日,公司应进行会计处理,借记应付股利账户,贷记现金账户。

例10-8 假设埃尔公司于2007年12月18日宣布现金股利$400000,2008年1月20日向股东支付。会计分录如下:

股利宣布日2007年12月18日

借:留存收益 400000

贷:应付股利 400000

股利支付日2008年1月20日

借:应付股利 400000

贷:现金 400000

(二) 股票股利

为了保证对股东的利润分配,维持良好的形象,在没有充足的现金时,公司可能派发股票股利(StockDividends)。为了降低股价,活跃本公司的股票交易,公司也可能派发股票股利。如果股东需要现金的回报,可以将手中按股利形式收到的股票出售。

通常,在股票发行日进行股票股利的会计处理。股票股利的分派不引起资产的变动。由于分配利润,留存收益会减少;由于增发股票,实收资本会增加。

股票增发的比例会影响股票股利的会计处理。股票增发比例少于20%的股票股利被视作少量分派。由于增发的股数不多,不会使股价明显地下降,一般按照股票发行日的股价计算分派的股利额。超过20%的股票股利被视作大量分派。由于发行在外股数的激增,会引起股价的大幅下降,一般按股票面值计算分派的股利额。

例10-9 假设远大公司拥有发行在外为股东持有的普通股100000股,每股面值为$10。2007年11月30日已宣布的10%股票股利。那么,向股东增发股票10000股(100000×10%)。10%的股票股利视为少量分派。假设公司股利宣布日的每股市价为$55,使用股价计算的股利分派额为$550000($55×10000)。2007年11月30日会计分录如下:

借:留存收益 550000

贷:可分配普通股股利 100000

增收股本——普通股溢价 450000

“可分配普通股股利”账户是实收资本类账户,其余额列报在资产负债表股东权益部分。

2008年1月30日远大公司发行10000股普通股,向股东分派股票股利。会计分录如下:

借:可分配普通股股利 100000

贷:普通股 100000

如果远大公司宣布100%的股票股利,就会增发股票100000股。100%的股票股利视为大量分派,按股票面值计算的股利分派额为$1000000($10×100000)。会计分录如下:

股票股利宣布日:

借:留存收益 100000

贷:可分配普通股股利 100000

发行股票、分派股利日:

借:可分配普通股股利 100000

贷:普通股 1000000

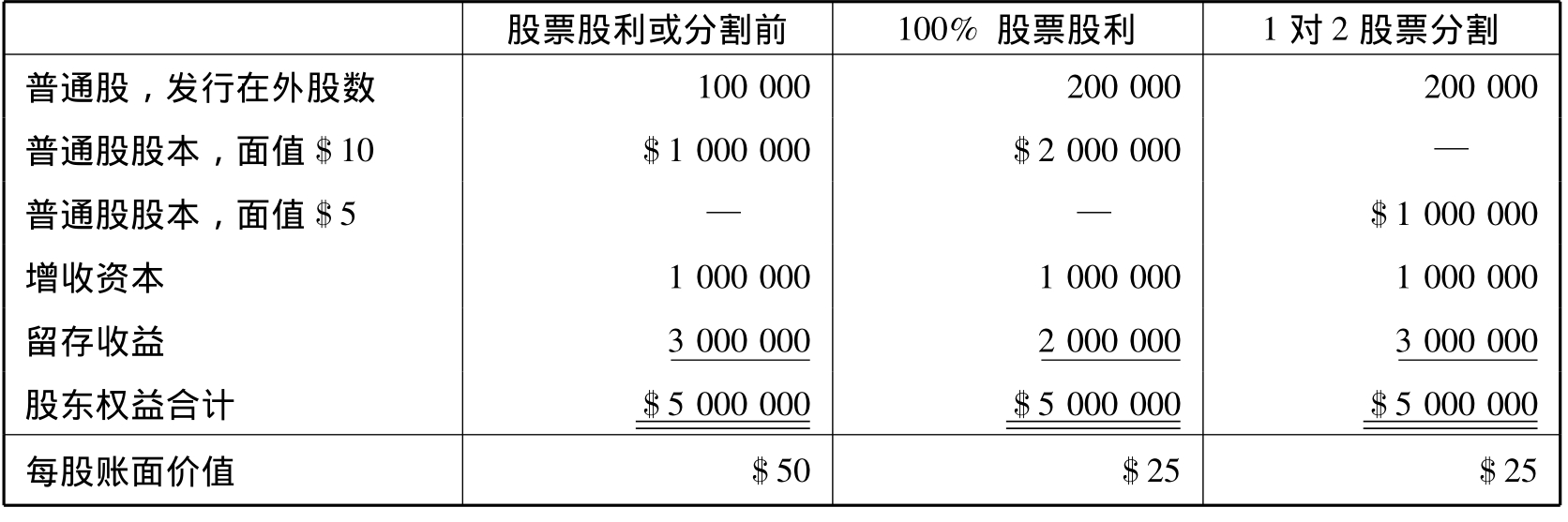

分派股票股利后,公司的股东权益总额、股东的持股比例和面值不会发生变化。但是,股东权益中实收资本与留存收益的金额、在外发行的股数和每股账面价值会变化。表10-8表明了远大公司分派100%股票股利的影响。分派股票股利后,实收资本增加$1000000,留存收益减少$1000000,在外发行的股数增加一倍达到200000股,每股账面价值减半至$25。

(三) 股票分割

股票分割(Stock Split),是指对本公司的股票进行拆分。例如,1对2股票分割就是将公司原有的1股拆分为2股。股票分割增加了公司在外发行的股数,从而引起每股市价的降低,活跃本公司股票的交易。

股票分割业务不需要进行会计处理,只要及时作出备忘记录,载明公司股数等方面的变动。股票分割后,公司的股东权益总额、股东权益中实收资本与留存收益的金额、以及股东的持股比例不会发生变化。但是,在外发行的股数会增加,面值和每股账面价值会减少。如果例10-9中的远大公司进行1对2的股票分割,股票分割后的变化如表10-8所示。其中,在外发行的股数增加一倍达到200000股、面值和每股账面价值都减半,分别为$5和$25。

表10-8 100%的股票股利和1对2股票分割前后的比较

股票股利和股票分割的影响对比如表10-9所示。

表10-9 股票股利和股票分割的影响对比

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。