第三节 固定资产折旧

一、固定资产折旧的性质和范围

(一)固定资产折旧的性质

固定资产折旧,是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。其中,应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的余额;如果已经对固定资产计提了减值准备,还应当扣除已计提的固定资产减值准备金额。预计净残值,是指预计固定资产使用寿命结束时,固定资产处置过程中所发生的处置收入扣除处置费用后的余额。

企业购入固定资产的成本发生在某一会计期间,而固定资产的使用给企业带来的效益则覆盖了若干个会计期间。根据配比原则,固定资产的成本应随着其服务带来的收益而转化为费用,即,固定资产成本应在其被使用的会计期间内分摊。

固定资产的价值转移方式与原材料等存货的价值转移方式不同。固定资产在使用过程中,保持其固有的实物形态,其价值通过折旧的方式逐渐转移到企业的产品成本中,或形成当期的费用。

从本质上看,折旧也是一种费用,只是这种费用没有在计提期间产生实际的货币资金付出,但这种费用是前期已经发生的支出,而这种支出的收益在资产投入使用后的有效期内实现。所以,无论是从权责发生制,还是从配比原则讲,计提固定资产折旧都是必要的,它是正确计量产品成本、正确确定各期损益的重要一环。

企业应当根据固定资产的性质和使用方式,合理地确定固定资产的预计使用年限和预计净残值,并根据科技发展、环境及其他因素,选择合理的固定资产折旧方法,按照管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准,作为计提折旧的依据。

(二)固定资产折旧的范围

除以下情况外,企业应对所有固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产;

(2)按规定单独估价作为固定资产入账的土地。

已达到预定可使用状态的固定资产,如果尚未办理竣工决算的,应当先按估计的价值转入固定资产,并计提固定资产折旧;待办理了竣工决算手续后,再按照实际成本调整原来的暂估价值,同时,调整已计提的固定资产折旧额。

固定资产应当按月计提折旧,并根据用途分别计入相关资产的成本或当期费用。企业在实际计提固定资产折旧时,当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月仍提折旧,从下月起停止计提折旧。固定资产提足折旧后,不论能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。

处于更新改造过程中而停止使用的固定资产,因已经转入在建工程,不计提折旧,待更新改造项目达到预定可使用状态转为固定资产后,再按重新确定的折旧方法和尚可使用的年限计提折旧。

二、固定资产折旧方法

固定资产折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。企业应当根据固定资产所含经济利益预期实现方式选择折旧方法。折旧方法一经选定,不得随意变更。如需变更,应当在会计报表附注中予以说明。

(一)年限平均法

年限平均法也称直线法,是将固定资产的应计折旧额在固定资产整个预计使用年限内平均分摊的折旧方法。其计算公式如下:

月折旧额=固定资产原始价值×月折旧率

其中,固定资产原始价值是月初应提折旧的固定资产原始价值;月折旧率的计算如下:

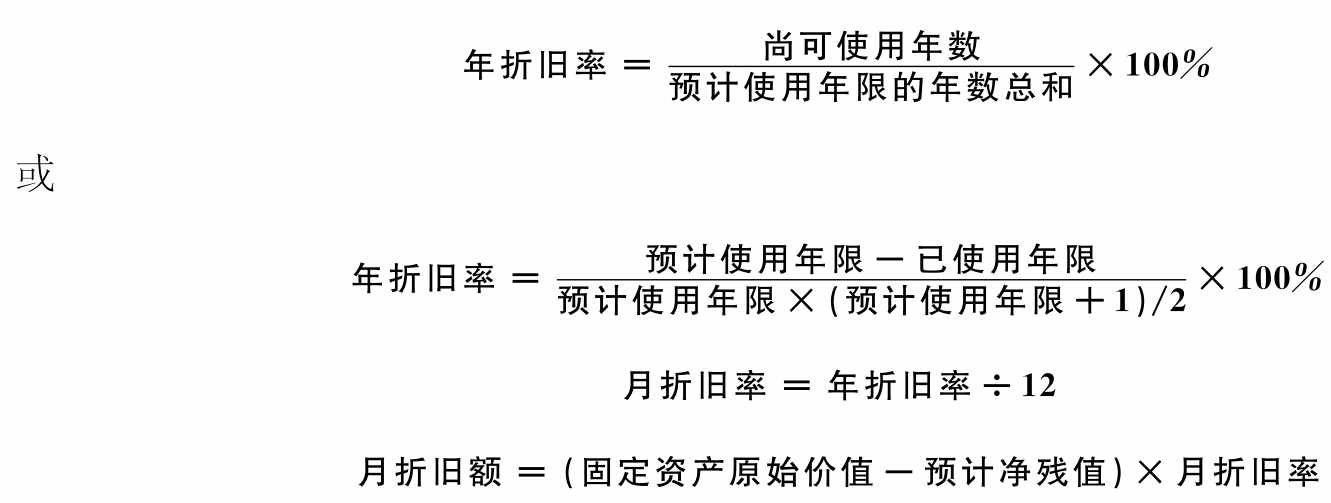

月折旧率=年折旧率÷12

![]()

折旧率按计算对象不同,分为个别折旧率、分类折旧率和综合折旧率三种。个别折旧率是按单项固定资产计算的折旧率,分类折旧率是按各类固定资产分别计算的折旧率,综合折旧率则是按全部固定资产计算的折旧率。按个别折旧率计算折旧,工作量过于繁琐;按综合折旧率计算折旧,会影响折旧费的合理分摊;采用分类折旧率,既可以适当简化核算工作,又可以较为合理地分配折旧费。

【例5-9】明都公司有厂房三幢,原始价值为5 000 000元,预计使用年限为20年,预计净残值率为4%。明都公司厂房的折旧率和折旧额的计算如下:

年折旧率=(1-4%)/20=4.8%

月折旧率=4.8%/12=0.4%

月折旧额=5 000 000×0.4%=20 000(元)

平均年限法操作简便,适合大多数固定资产,因而应用范围最为广泛。另外,由于按固定资产的服务时间计提折旧,平均年限法有可能充分反映无形损耗的影响。但是,这种方法忽略了某些固定资产在不同期间使用强度的不均衡性所导致的不同期间固定资产有形损耗程度的差异。

(二)工作量法

工作量法,是将固定资产的应计折旧额总在固定资产预计总工作量中平均分摊,每个会计期间根据实际工作量计提折旧的方法。其计算公式如下:

![]()

某项固定资产某月折旧额=该项固定资产当月工作量×单位工作量折旧额

“工作量”,可以是小时数、产量数、行驶里程数、工作台班数等。

【例5-10】大华公司的一辆轿车,其原始价值500 000元,预计净残值率为5%,预计总行驶里程为20万公里,本月份行驶里程800公里。则:

每公里折旧额=500 000×(1-5%)/200 000=2.375(元)

本月折旧额=2.375×800=1 900(元)

工作量法比较适用于采矿设备、运输工具等固定资产。工作量法也具有简便、实用的优点,同时又可以使固定资产各期的使用强度与该期应分摊的折旧额相匹配。但这个方法不能充分反映固定资产无形损耗对折旧计算的要求。

(三)双倍余额递减法

双倍余额递减法(Double Declining Balance Method),是以固定资产的期初账面净值为折旧基数、以直线折旧率的两倍数(不考虑净残值)作折旧率来计算各期折旧额的方法。其计算公式如下:

![]()

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值×月折旧率

由于折旧率中不考虑预计净残值,因此,在采用这种方法时,必须注意不能使固定资产的账面折余价值降低到它的预计净残值以下,即,预计使用年限的最后几年每年要进行这样的测算与处理:如果用双倍余额递减法计算的年折旧额小于本年用固定资产账面净值与预计净残值之差在剩余年限内按直线法计算的折旧额时,从这一年起,改按直线法计提折旧。在我国,为了简化核算手续,通常在固定资产预计使用年限的最后两年,将固定资产账面净值与预计净残值之差采用直线法在剩余两年内分摊。

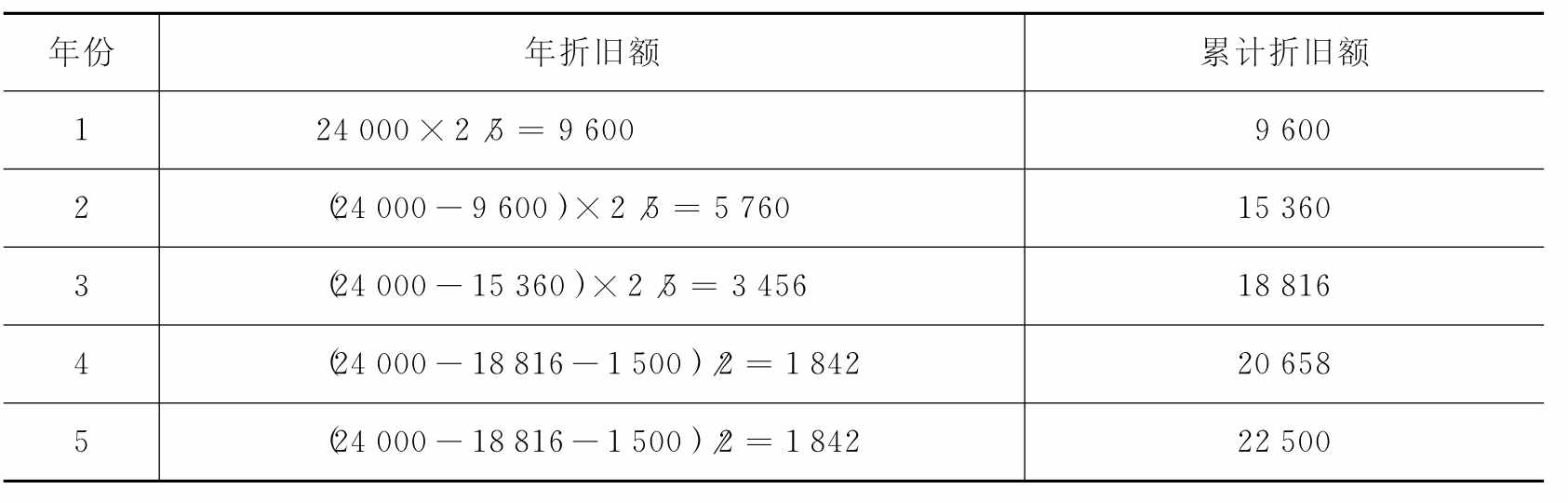

【例5-11】大明公司一项固定资产的原始价值为24 000元,预计净残值1 500元,预计使用年限为5年。大明公司按双倍余额递减法计算折旧,每年的折旧额计算如表5-1所示。

表5-1 大明公司各年折旧额计算表 单位:元

(四)年数总和法

年数总和法亦称年限积数法(Sum-of-the-Years’-Digits Method),是以固定资产的应计折旧额作为折旧基数,以一个逐期递减的分数作折旧率来计算各期折旧额的方法。这个逐期递减的分数是以固定资产的尚可使用年限(含当年)作分子,以固定资产预计使用年限的总和作分母。实际上,这个预计使用年限的总和就是一个以“1”为首项、以“1”为公差、以预计使用年限数为末项的等差数列和。其计算公式如下:

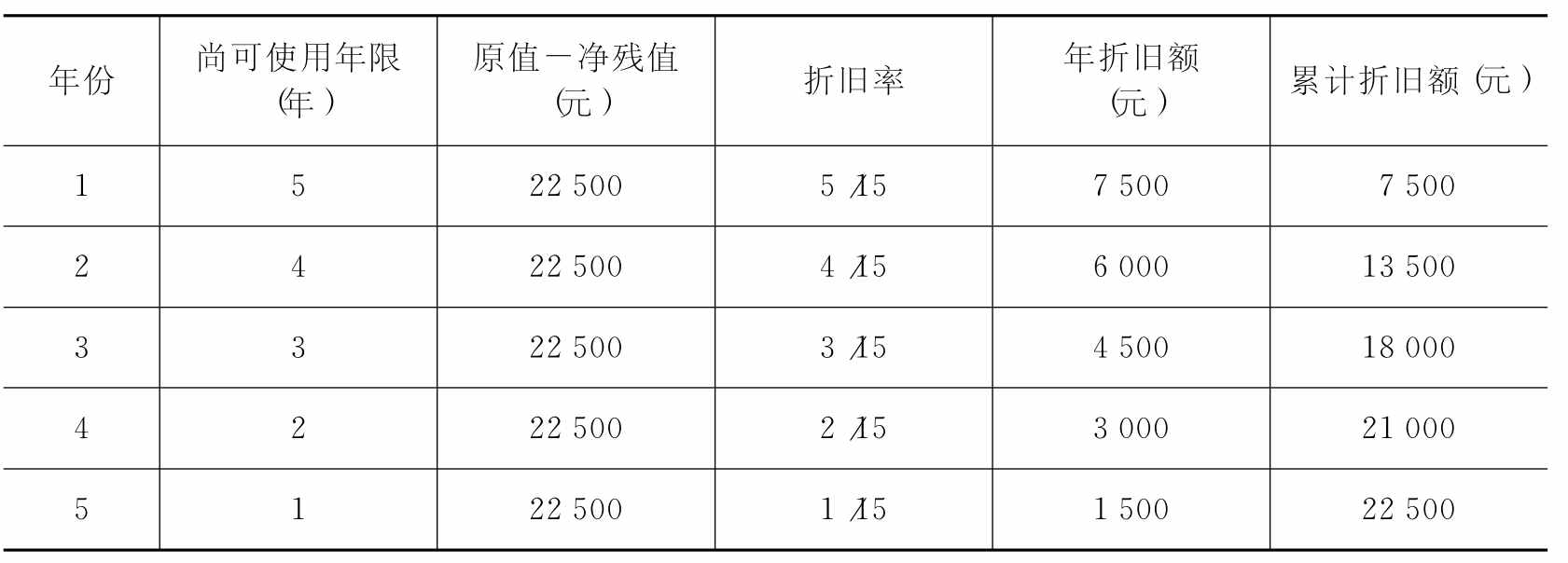

【例5-12】资料同【例5-11】。假定大明公司采用年数总和法计算该项固定资产折旧,每年的折旧额计算如表5-2所示。

表5-2 大明公司各年折旧额计算表

双倍余额递减法和年数总和法同属加速折旧法。加速折旧法的特点是在固定资产有效使用年限的前期多提折旧,后期少提折旧,从而相对加快折旧的速度,以使固定资产成本在有效使用年限中加快得到补偿。

三、固定资产折旧的会计处理

计提固定资产折旧时,应当以月初应提取折旧的固定资产账面原值为依据。企业也可以在上月计提折旧的基础上,对上月固定资产的增减情况进行调整后,计算当月应计提的折旧额。其计算公式如下:

当月固定资产应计提的折旧额=上月固定资产计提的折旧额+上月增加固定资产应计提的折旧额-上月减少固定资产应计提的折旧额

企业按月计提固定资产折旧时,应借记“制造费用”、“营业费用”、“管理费用”、“其他业务支出”等科目,贷记“累计折旧”科目。

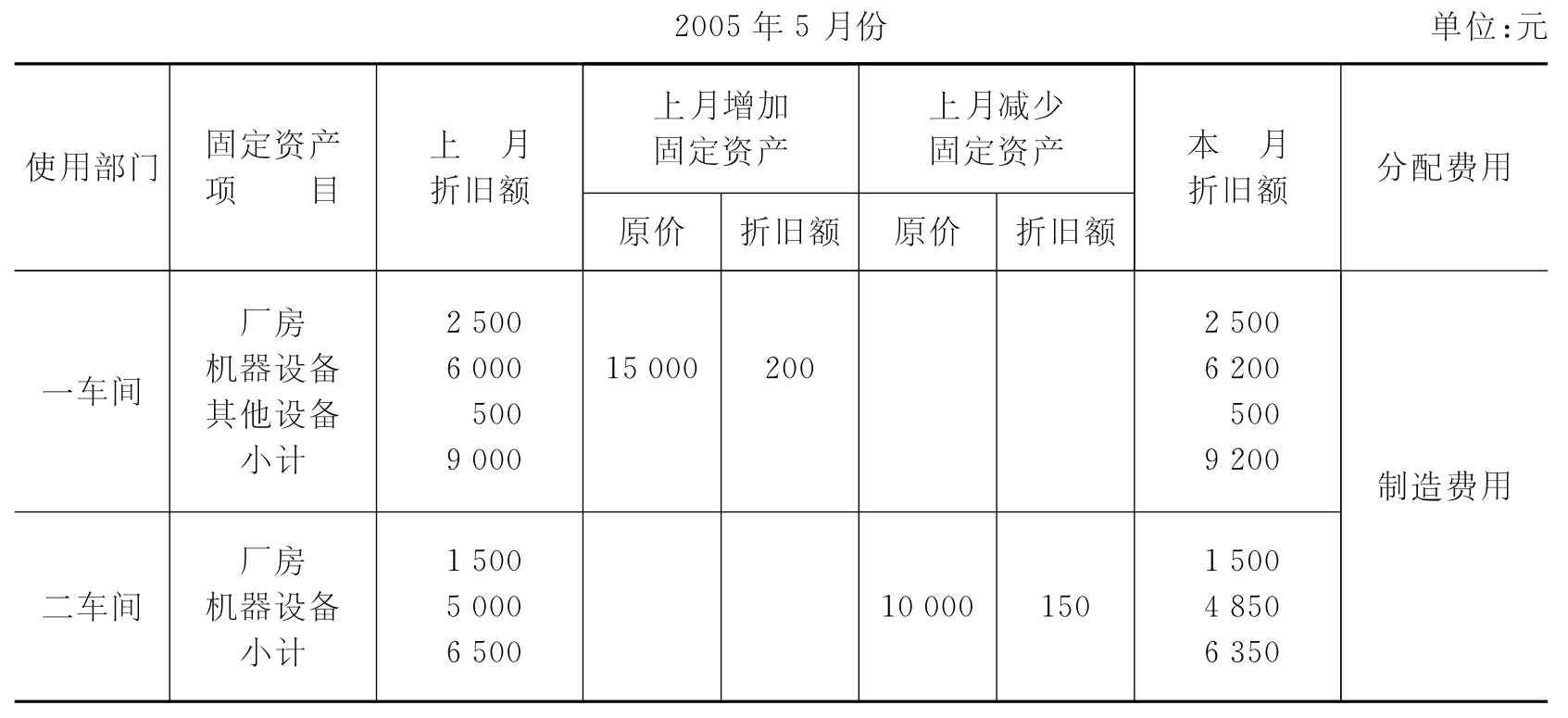

【例5-13】华夏公司2005年5月份的固定资产折旧计算表如表5-3所示。

表5-3 华夏公司固定资产折旧计算表

续表

华夏公司根据上述固定资产折旧计算表作相关会计处理如下:

借:制造费用——一车间 9 200

——二车间 6 350

管理费用——公司经费 1 600

其他业务支出 450

贷:累计折旧 17 600

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。