第三节 外汇风险管理的一般方法

一、外汇风险管理的基本原理

外汇风险是由于汇率变动而引起的。当经济活动中涉及货币间的兑换和折算时,必然牵扯到汇率问题。同时经济活动中外汇债权、债务的清偿与债权、债务的发生必然存在着时间差,这段时间内的汇率变动就会造成汇率风险。可见货币兑换与时间是构成外汇风险的两个基本要素,这为外汇风险管理提供了依据与方法。

管理外汇风险的方法很多,特别是近十几年来,由于汇率波动频繁,又出现许多新的方法,但所有这些方法大致可以分为两大类:事前和事后。事前称为外汇风险的防范,主要是通过改善企业内部经营来实现;事后称为外汇风险的转嫁,主要是利用外汇市场金融资产的交易来实现。其基本原理包括以下内容:

其一,消除构成外汇风险的货币因素或时间因素;

其二,合理调整货币因素或时间因素的结构;

其三,套期保值操作——针对存在的外汇敞口,实行反向交易,构成一项方向相反的货币流动,可以全部或部分抵消外汇风险对企业的影响。

在国际贸易中,最常见的是交易风险。接下来我们以交易风险为例,介绍一些具体的风险防范措施,这些措施可以单独应用也可以综合应用。其中,“货币的选择与货币组合”主要是考虑合同中的计价货币,从货币这个角度消除外汇风险;“采取保值措施”主要是论述在外汇风险不可消除的情况下,如何从合同条款的角度减少风险的影响。这两类措施都是从合同、从交易的内部出发来防范外汇风险。除此以外,也可以从企业的外部着手,把风险转移给其他主体,这便是“外汇交易与借贷投资措施”部分的内容。

二、货币选择与货币组合

计价收付货币必须是可兑换货币。自由兑换货币可随时兑换成其他货币,既便于资金的应用和调拨,又可在汇率发生变动时,便于开展风险转嫁业务,从而达到避免和转移汇率风险的目的。

首先要做好准确预测汇率变动的长期趋势。做好汇率预测工作,掌握汇率变动趋势,便于在国际收付中正确选择和使用收付货币。

在对外经济交易中,计价货币选择不当往往会造成损失。例如,美国一进出口公司出口产品时以美元计价结算,进口产品时以日元计价,如果美元贬值,该公司将蒙受损失,如表5-1所示。

表5-1 计价货币选择不当

当美元贬值时,由于出口以美元计价,出口收到的货款不受汇率变动影响,始终为1万美元。而进口以日元计价,同样支付96万日元,在成交日价值1万美元,而在结算日价值为1.0909万美元,即该公司将损失909美元。

反之,如果该公司改变计价货币,情况将完全不同,即出口以日元计价,进口以美元计价,这样该公司不仅不会蒙受损失,还会额外获取909美元的利润,如表5-2所示。

表5-2 计价货币选择适当

可见,正确选择计价收款货币对于国际经济业务相当重要。

(一)本币计价法

用本币收付无外汇风险。在对外交易中应尽力争取使用本国货币计价结算。在商品出口中,如能用出口国货币计价结算,则与商品在国内销售一样,出口商无外汇风险损失,而把本国货币汇率波动的风险转移给进口商。

这种方法是将外汇风险转嫁到交易的对方,由对方来承担汇率变动的风险。当然这取决于交易双方在谈判中的实力对比。

(二)出口选硬币,进口选软币

在国际贸易中,签订出口合同和对外贷款合同要争取使用硬币。因为这些货币在外汇市场上汇率稳定且有上升的趋势,到结算或清偿时收回的货币就可以兑换比较多的本币和其他货币。反之,在签订进口合同和对外借款合同时要争取选用软币。

但是,在当今的国际金融市场,货币软硬是随时变化的,对软硬货币的选择与判断取决于交易双方对汇率未来走势的判断。

(三)软、硬货币结合法

在国际外汇市场上,各国货币汇率的变动在一定时期内往往可以相互调节,如日元坚挺之日就是美元疲软之时。

收硬付软原则,即在出口贸易中,力争选择硬货币来计价结算;进口贸易中,力争选择软货币计价结算。但是在实际业务中,货币选择并不是一厢情愿的事,因为交易双方都想选择对自己有利的货币,从而将汇率的风险转嫁给对方。因此,交易双方在计价货币的选择上往往产生争论,甚至出现僵局。为打开僵局,促使成交,使用“收硬付软”原则要灵活多样。比如说可通过调整商品价格的方法,把汇率变动的风险计进商品的价格中,同时还可采取软硬对半策略等等。

(四)多种货币结合法

既然在当今的国际金融市场,货币软硬是随时变化的,对软硬货币的选择与判断取决于交易双方对汇率未来走势的判断;但一旦判断失误就可能蒙受更大的损失。因而为了使双方都尽可能地降低汇率变动带来的风险,就有了分散计价货币的要求。一般来讲,在国际经济交往中常采用软硬货币各半的方法,常用的是两种软币和两种硬币搭配。这样,不同货币汇率变动的风险就在很大程度上互相可以抵消了。

例如,2009年美国某公司同意大利某公司达成一项工程合作协议,合同金额为2000万美元,期限为10年。由于金额大、期限长,双方规定计价货币为3种货币搭配,其中美元40%,欧元40%,日元20%,从而避免了单种计价货币汇率变动危险。

(五)平衡法

指在同一时期内,创造一个与存在风险相同货币、相同金额、相同期限的资金反方向流动。如一个外贸公司一个月后应收100万美元,为了消除外汇风险,该公司可以签订一笔一个月后付款、金额是100万美元的进口合同。这样,一个月后刚好可以外汇收入来支付,不需要外汇兑换,自然也就不存在外汇风险了。

(六)提前收付或拖延收付法

提前或延期结汇(Leads&Lags)是指在国际支付中,通过预测计价货币汇率的变动趋势,提前或延期收付有关款项,即更改外汇资金的收付日期来避免外汇风险。在出口业务中,如果计价货币预计将贬值,则提前收款;在进口业务中,计价货币预计将贬值则推迟付款。预计计价货币将升值,方法相反。

不过值得注意的是:提前或推迟收付所依据的是进出口商对汇率的预测。预测准确不仅能避免外汇风险,而且能额外获益;若预测失误,将受到损失,因此带有投机性质。另外,在实际收付过程中,进出口商单方面提前或推迟收付外汇并非易事,因为要受到合同约束、外汇管制、国内信用规定等方面的限制。

三、采取保值措施

(一)调整价格法

由于受各种客观因素制约,当出口商必须接受软币计价结算时或进口商必须接受硬币计价结算时,进出口商均可采用价格调整的方法来冲抵一部分外汇风险。具体方法可分为加价保值或压价保值,其中加价保值法主要用于出口交易,压价保值法主要用于进口贸易。

加价保值公式:

加价后价格=原价格×(1+货币贬值率)

压价保值公式:

压价后价格=原价格×(1-货币升值率)

(二)货币保值条款

货币保值条款是指在合同中规定一种(或一组)保值货币与合同货币之间的比价,如支付时汇价变动超过一定幅度,则按原定汇率调整,以达到保值的目的。由于货币保值条款中使用的是指数,因此把它称作货币指数化,主要有两种形式。

1.简单指数形式。目前常用的是一揽子货币保值。在运用这种方法时,首先确定一揽子货币的构成,然后确定每种货币的权数,先定好支付货币与每种保值货币的汇价,计算出每种保值货币在支付总额中的金额比例,到期支付时再按付款时汇率把各种保值货币的支付金额折算回支付货币进行支付。由于一揽子货币中的各种保值货币与支付货币汇价有升有降,汇价风险分散,可有效地避免或减轻外汇风险。

例如,我国出口企业有价值为30万美元的合同,以欧元、英镑、日元三种货币保值,他们所占的权数均为1/3。这三种货币和美元的汇率定为:USD1=EUR0.72、USD1= GBP0.60、USD1=JPY90,则以此三种货币计算的价值各为10万美元,相当于7.2万欧元、6万英镑、900万日元。若到期结算时这三种货币与美元之间的汇率变为:USD1= EUR 0.75、USD1=GBP0.65、USD1=JPY85,则按这些汇率将以欧元、英镑、日元计价的部分重新折算回美元,收款时我国出口企业可收回29.4190万美元的货款,这样损失就比较小了。

2.复合指数形式。它是在简单指数基础上把商品价格变动的因素也结合进去,使价格也指数化,以确定复合指数,达到避免外汇汇率和商品价格变动风险的目的。

使用货币指数时,一般对各种保值货币的汇价变动规定有调整幅度。如调整幅度定为0.8%,如果汇率变动不超过0.8%,则按原定汇价结算;若超过0.8%,则按当时汇率调整。

四、外汇交易与借贷投资措施

外汇交易与借贷投资措施是指进出口商利用金融市场,尤其是利用外汇市场和货币市场的交易,来防范外汇风险的方法。

(一)即期合同法

即期外汇交易法是指进出口商通过与外汇银行之间签订即期外汇交易合同的方式来防范外汇风险的方法。由于即期外汇交易只是将成交后第二个营业日的汇率提前固定下来,即期外汇交易法的避险作用十分有限。

这种方法要求交易者在一笔交易发生的同时或发生之后,再进行一笔与该笔交易在币种、金额和货款结算日期完全相同,但交易性质恰好相反的交易,从而使两笔交易的外汇风险相抵的方法。

例如,2009年7月20日,美国A公司在两天内要支付一笔金额为100 000欧元的定金给法国出口商,该公司可以直接与其银行(如花旗银行)签订以美元购买100 000欧元的即期外汇买卖合同汇率为EUR1=USD1.4704/1.4708。则A公司支付147 080美元从花旗银行买进100 000欧元。两天后,花旗银行交割给A公司的这笔欧元则可用来支付给法国出口商。

(二)远期合同法

远期外汇交易法是指进出口商通过与外汇银行之间签订远期外汇交易合同的方式来防范外汇风险的方法。远期外汇交易法可把成交后第二个营业日之后的汇率提前固定下来,比即期外汇交易法更广泛地用于防范外汇风险。如日本某进出口公司向美国出口100万美元的货物,货款6个月以后支付,则该公司可以在远期市场卖出远期美元;日本某进出口公司从美国进口100万美元的货物,货款6个月后支付,则该公司可以在远期市场买入远期美元。

远期合同法是在已经发生一笔即期或远期交易的基础上,为了防止汇率变动可能造成的损失而再做一笔方向相反的交易。如果原来一笔交易受损,则后来做的套期保值交易就必得益,以资弥补;或者正好相反,后者交易受损而前者得益。这个原理同样适用于外汇期货业务、外汇期权业务、货币互换、利率互换和远期利率协议等。

(三)外汇期货合同法

外汇期货交易法是指进出口商通过签订外汇期货交易合同的方式来防范外汇风险的方法。分为多头套期保值和空头套期保值。

1.多头套期保值(适应于进口付汇情况)。先买进期货合同,付汇时再卖出期货合同对冲(若外汇涨了,可在期货市场上获利)。

2.空头套期保值(适应于出口收汇情况)。在期货市场上“先卖后买”,若外汇跌了,在期货市场上可获利。

如德国某进出口公司向美国出口100万美元的货物,货款6个月以后支付,则该公司可以在远期市场卖出美元期货。6个月后,期货市场的盈亏刚好可以抵消现货市场的盈亏。

(四)外汇期权合同法

外汇期权交易法是指进出口商通过签订外汇期权交易合同的方式来防范外汇风险的方法。其中,进口商购买“看涨期权”,出口商购买“看跌期权”。

如荷兰某进出口公司从美国进口100万美元的货物,货款6个月后支付,则该公司可以在期权市场套期保值,即买入看涨期权。

(五)掉期合同法

掉期交易法是指进出口商通过与外汇银行之间签订掉期交易合同的方式来防范外汇风险的方法。它要求进出口商同时进行两笔金额相同、方向相反的不同交割期限的外汇交易,它是国际信贷业务中典型的套期保值手段。掉期交易方式最常用于短期投资或短期借贷的业务中防范汇率风险。

(六)借款法

这是一种对现存的外汇暴露,通过在国际金融市场上借款,以期限相同的外币债权、债务与之相对应,以消除外汇风险的做法。这种方法主要适用于交易结算风险的转嫁。

利用在金融市场上借款来避免外汇风险的一般做法是:对出(进)口商而言,首先,在签订贸易合同后立即在金融市场上借入所需外(本)币;第二,卖出(买入)即期外币,取得本(外)币资金;第三,利用金融市场有效地运用所取得的本(外)币资金;第四,执行贸易合同,出口商以出口货款偿还借款本息,进口商一方面以外币支付货款,另一方面以本币归还本币借款本息。

(七)投资法

投资法是指进口商在签订贸易合同后,按合同中所规定的币种、金额,将本币资金在即期外汇市场上兑换成外汇,再将这笔外汇在货币市场进行投资(如银行定期存款,购买国库券、银行承兑汇票、商业票据等),投资到期日安排在货款支付日,然后以投资到期的外汇款项支付贸易货款。一般来说,企业用于购买现汇的本币资金应为闲置资金,但企业通常没有一笔这样的资金,这就需要通过银行贷款来解决。

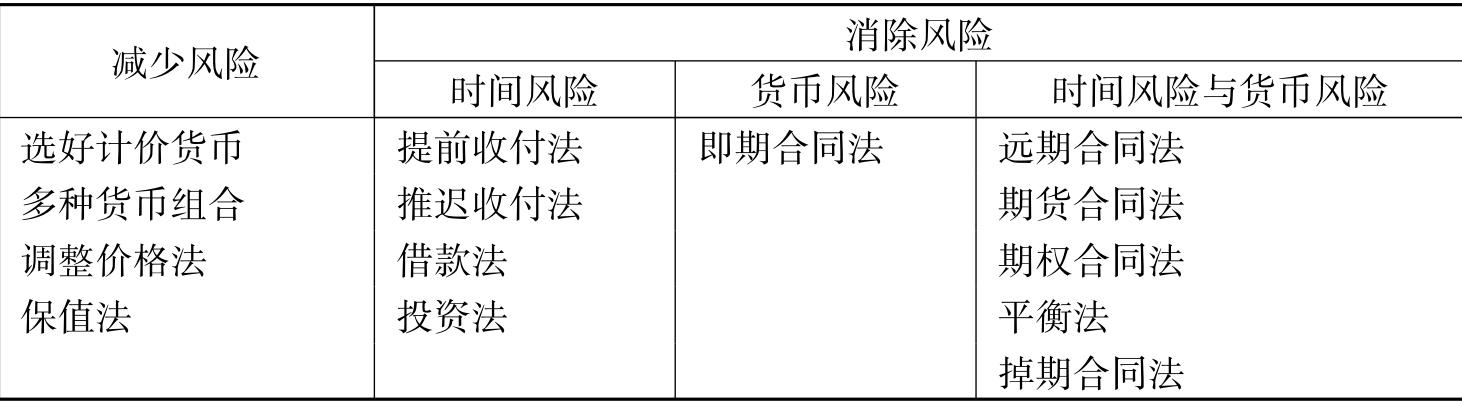

五、各种措施的比较

上面介绍的这些方法与技术,有些只可以消除时间风险,有些只可以消除货币风险,有些则二者均可消除。现将各种措施效果列表如下:

表5-3 防范外汇风险的措施比较

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。