第三节 期汇合同交易的会计处理

在国际业务中,许多公司的期货业务已发展到较高水平,成为公司日常业务的一部分。与此相适应,会计准则中对此也作了详细规范。

一、有关的两组基本概念

(一)即期汇率与远期汇率

现汇交易,又称即期外汇交易,是指外汇的买卖双方,原则上在外汇买卖成交后的两个营业日内办理交割(收付)的外汇交易。买卖外汇使用的汇率,叫做即期汇率(SpotRate)。期汇交易,又称远期外汇交易,是指在外汇买卖成交后,现有买卖双方订立合同,规定外汇买卖的数量、交割期限以及汇率等条款,到合同约定日再办理交割的一种外汇交易。期汇交易的交割期限,一般为1个月、3个月或6个月。其特点是按照期汇合同规定的期限到期交割时,无论汇率发生何种变动,都应按照合同规定的汇率办理交割手续。因此,期汇交易成为进出口和外汇债权债务人用来避免外汇风险的一种手段,这种由经纪人和客户约定将在未来一定时日据以交割的期汇交易所采用的汇率称为远期汇率(Forward Rate),也称期汇汇率。决定远期汇率的最重要因素是不同货币间的利率差别。

(二)远期升水和远期贴水

在外汇市场上,一般来说,任何一个时点上的远期汇率都不等于即期汇率。一个时点上两者间的差额即为远期升水或远期贴水。由于汇率标价方法的不同,升水、贴水的计算也不一样。在直接标价法下,远期汇率高于即期汇率的差额为升水(Premium),反之为贴水(Discount)。

二、期汇合同

期汇合同(Forward Exchange Contract)是一种约定在未来的某一日期,以一定的外汇汇率(即远期汇率)交换不同货币的契约。签订远期外汇合同是一种特殊类型的外币交易,是为回避或缩小外汇价格涨落的风险而进行的一种买卖行为。期汇合同一般有以下目的:(1)对外币交易套期保值;(2)对外币约定保值;(3)对外币投资净额保值;(4)外汇投机。本章仅以第一种目的举例说明。

三、外币交易套期保值的期汇合同

在外币交易套期保值中,进出口商品贸易中已发生的应收款、应付款债权债务,若以外币结算,则可利用期汇合同来套期保值,与经纪银行签订一项期汇合同,向经纪银行买进或卖出与债权债务等额的远期外汇,以避免结算日汇率变动可能带来的外汇风险。签订期汇合同产生的溢价费用或折价费用,在合同期内递延摊销,计入损益账户;汇率变动产生的汇兑损益,按外币交易的“两项交易观点”计入损益表,不调整进口商品的成本和出口商品的销售收入。

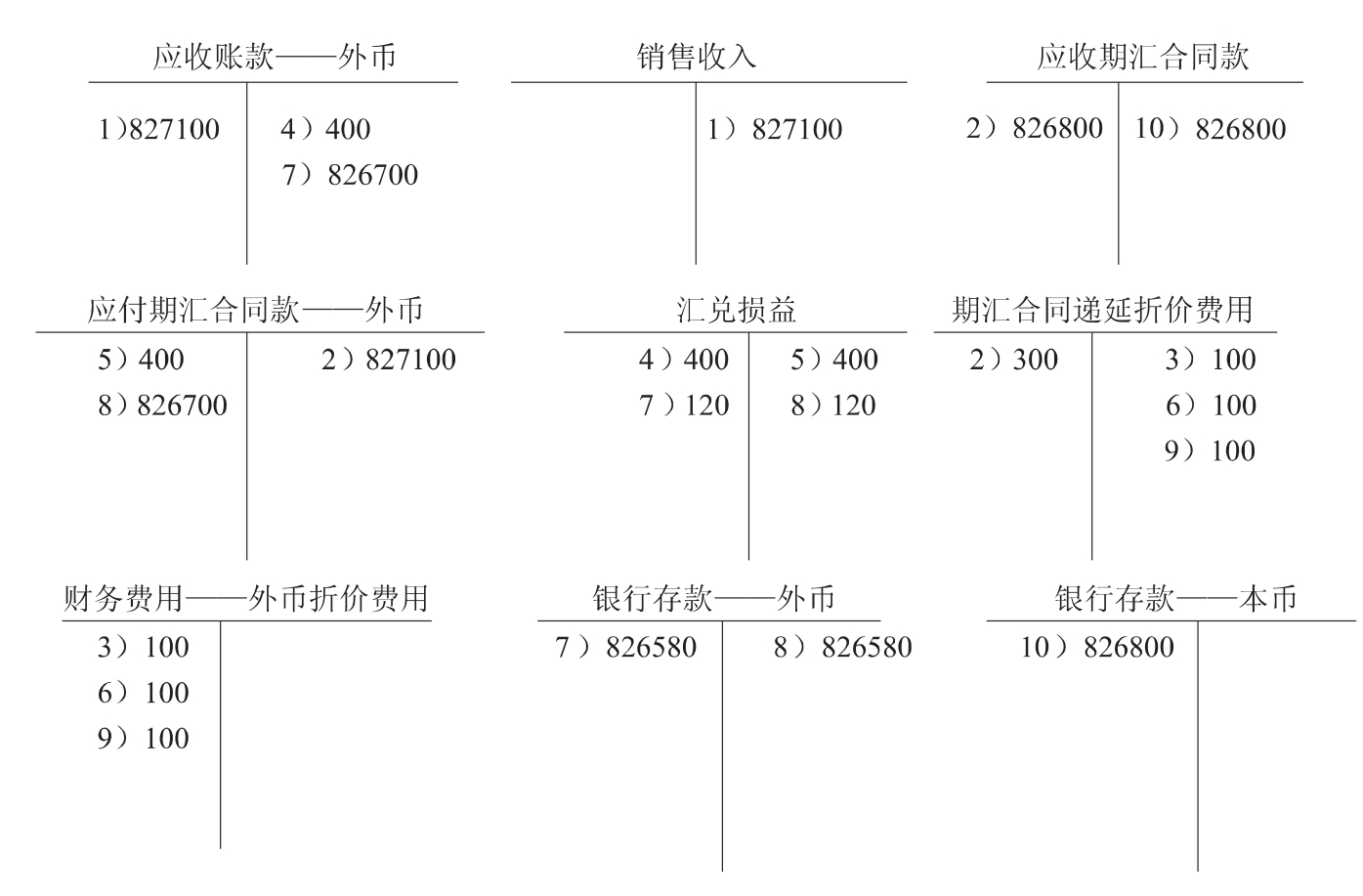

【例4-4】北京S公司于2012年11月1日向美国某公司出口商品,价值10万美元,约定2013年1月31日以美元结算货款。为避免3个月后美元汇率下跌带来的损失,S公司在11月1日当即与经纪银行签订一项期汇合同,向经纪银行卖出为期90天的10万美元的远期外汇。有关汇率如下:

2012年11月1日即期汇率:$1=¥8.271;2012年11月1日远期汇率:$1=¥8.268;2012年12月31日即期汇率:$1=¥8.267;2013年1月31日合同到期即期汇率:$1=¥8.2658。

北京公司90天后要收到100 000美元,为了使这100 000美元兑换成的人民币能够固定下来,不致因汇率变动造成汇兑损失,与银行签订90天后出售100 000美元的期汇合同,这样,90天后无论汇率如何变动,北京公司肯定能收到826 800人民币($100 000×8.268)。以北京公司为会计主体,有关会计分录如下:

1.2012年11月1日(交易发生日和签订远期合同日)

1)按11月1日的即期汇率销售商品

![]()

2)与银行签订于90天后出售$100 000的合同,“应付合同款——外币”以签订日即期汇率入账,应收期汇合同款以远期汇率入账;远期汇率小于即期汇率的折价费用,在合同期内作递延处理。

2.2012年11月31日

3)分摊相应承担的折价费用100(300/3)

![]()

3.2012年12月31日(资产负债表日)

4)以资产负债表日的即期汇率调整应收账款,并确认汇兑损失400[$100 000×(8.271-8.267)]:

![]()

5)以资产负债表日的即期汇率调整应付期汇合同款,并确认汇兑利得400[$100 000×(8.271-8.267)]:

![]()

此时外币应收账款上的汇兑损失由外币应付期汇合同款的汇兑利得弥补。

6)分摊相应承担的折价费用100(300/3)

![]()

4.2013年1月31日(结清日)

7)收到美元应收账款,并确认汇兑损失:

8)按远期合同以外币清偿应付合同款,并确认汇兑利得:

9)分摊相应承担的折价费用100(300/3)

![]()

10)按远期合同收到应收期汇合同款:

![]()

外币交易套期保值的期汇合同账务处理流程图如图4-2所示:

从例5-4可以看出,北京公司在2012年度和2013年度除将期汇合同递延折价摊销外,均未再因汇率变动而产生损益,因为一个项目产生损失的同时,另一个项目产生了利得,两者对冲之后消除了汇率变动产生的影响。2013年1月31日北京公司如数收到¥826 800,若不签订该期汇合同,按当时的即期汇率出售$100 000,则只能收到¥826 580($100 000×8.265 8)。所以签订合同可获利¥220。如果人民币升值更大,则北京公司会受益更大。当然,如果汇率朝相反方向变动,北京公司则会遭受损失。

图4-2 外币交易套期保值的期汇合同账务处理流程图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。