第二节 财产清查的方法

一、财产物资的盘存制度

(一)确定财产物资账面结存数的方法

1.永续盘存制

永续盘存制,又称账面盘存制。平时对各项财产物资的增加、减少都要根据会计凭证在账簿里作相应的连续记载,并且要求随时结出账面余额。账面余额的计算公式如下:

账面期末余额=账面期初余额+本期增加额-本期减少额

采用永续盘存制,可以随时掌握和了解各项财产物资的增减变动和结存情况,尽管日常的核算工作比较复杂,但有利于加强财产物资的管理。因此,一般情况下,各单位均应采用永续盘存制。采用永续盘存制在账面上能及时反映各项财产物资的结存数,但是,由于账簿中记录的财产物资的增、减变动及结存情况都是根据有关会计凭证登记的,可能发生账实不符的情况。所以采用永续盘存制的单位,仍然要对各项财产物资进行定期或不定期的清查盘点,以便查明账实是否相符,对于账实不符的,要及时查明原因,按照有关规定进行处理,以达到账实相符的目的。

2.实地盘存制

实地盘存制,平时只要求根据会计凭证在账簿中登记财产物资的增加数,不要求登记减少数,到月末,对各项财产物资进行盘点,根据实地盘点确定实存数,倒结出本月的财产物资的减少数。其计算公式如下:

本期减少数=账面期初余额+本期增加数-期末实际结存数

采用实地盘存制,由于平时不需要计算、记录财产物资的减少数和结存数,可以大大简化日常核算工作量,财产物资的收发手续也比较简便。但实地盘存制由于平时不作存货的减少记录,使得日常财产物资的实体流转与账面变化并不完全一致,且发货手续不严密,不利于存货的控制和管理;期末所得的存货减少数是一个倒结数,有可能把不正常的财产物资的损失数,如被盗、浪费、遗失或盘点遗漏等造成的损失都包括在发出原料的成本中,这样就会影响日常核算的真实性,影响经营成果的核算;另外,由于每个会计期末都必须花费大量的人力、物力对财产物资进行盘点和计价,加大了期末会计核算工作量,有时会影响正常的生产经营。所以,企业一般不宜采用实地盘存制度。

(二)清查财产物资的方法

清查财产物资,一般采用的方法有实地盘点法和技术推算法两种。

①实地盘点法,是指在财产物资堆放现场进行逐一清点数量或用计量仪器确定其实存数的一种方法。这种方法运用范围较广,大多数财产物资的清查都可以采用。

②技术推算法,是利用技术方法(如量方、计尺等)对财产物资的实存数进行推算的一种方法。这种方法适用于大量成堆,难以逐一清点的财产物资。

二、货币资金的清查

(一)库存现金的清查

库存现金的清查,包括对人民币和各种外币的清查,即采用实地盘点的方法来确定库存现金的实存数,然后与现金日记账的账面余额进行核对,以查明账实是否相符。

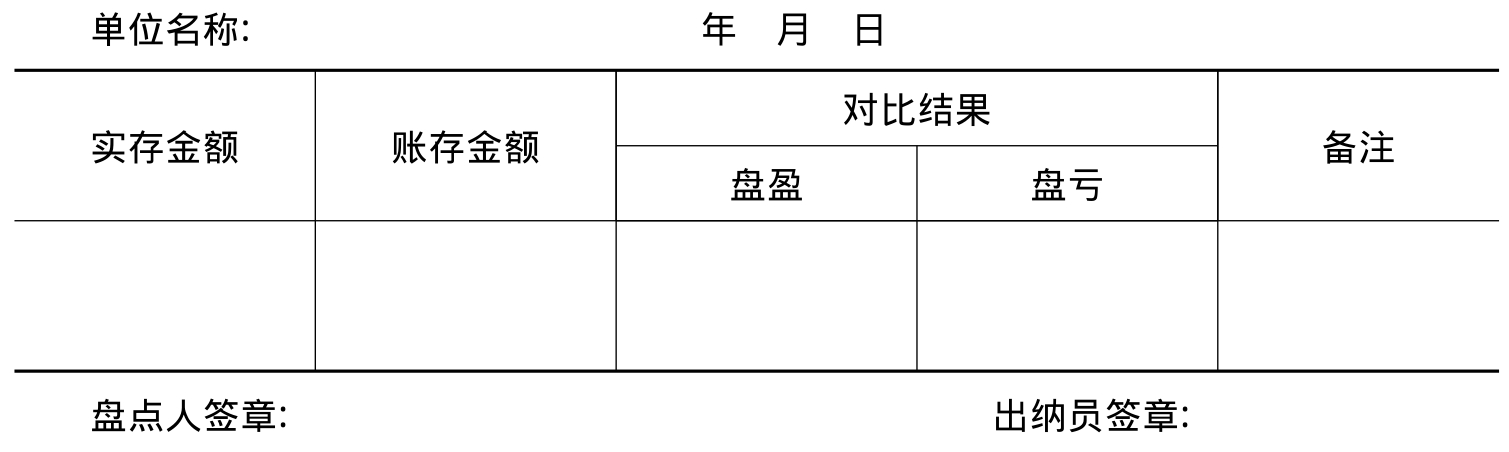

每日业务终了,出纳人员都应将现金日记账的账面余额与库存现金的实存数进行核对,做到账实相符。对库存现金进行盘点时,出纳人员必须在场;盘点时,还应注意有无违反现金管理制度的现象;盘点结束后,还应根据盘点结果,编制“现金盘点报告表”,并由盘点人员和出纳人员共同签章。“库存现金盘点报告表”兼有“盘存单”和“实存账存对比表”的双重作用,是反映库存现金实有数和调整账簿记录的重要原始凭证。“库存现金盘点报告表”一般格式如表8-1所示。

表8-1 库存现金盘点报告表

(二)银行存款的清查

银行存款的清查,与实物和库存现金的清查方法不同,它是采用与银行核对账目的方法来进行的。即将企业的银行存款日记账与银行出具的对账单逐笔核对,以查明银行存款的收入、付出和结余的记录是否正确。

在实际工作中,企业银行存款日记账余额与银行对账单余额往往不一致,其主要原因:一是双方账目发生错账、漏账。所以在与银行核对账目之前,应先仔细检查企业银行存款日记账的正确性和完整性,然后再将其与银行出具的对账单逐笔进行核对。二是由于“未达账项”造成的。所谓“未达账项”,是指由于企业和银行之间记账时间不一致而造成的一方已经入账,而另一方尚未入账的款项。企业单位与银行之间的未达账项,有以下几种情况:

1.企业已入账,但银行尚未入账

①企业送存银行的款项,企业已做银行存款增加入账,但银行尚未入账,简称“企业已收,银行未收”;

②企业开出支票或其他付款凭证,企业已作为银行存款减少入账,但银行尚未付款、未记账,简称“企业已付,银行未付”。

2.银行已入账,但企业尚未入账

①银行代企业收进的款项,银行已作为企业银行存款的增加入账,但企业尚未收到通知,因而未入账,简称“银行已收,企业未收”;

②银行代企业收支付的款项,银行已作为企业银行存款的减少入账,但企业尚未收到通知,因而未入账,简称“银行已付,企业未付”。

上述任何一种情况的发生,都会使双方的账面存款余额不一致。因此,为了查明企业和银行双方账目的记录有无差错,同时也是为了发现未达账项,在进行银行存款清查时,必须将企业的银行存款日记账与银行对账单逐笔核对;核对的内容包括收付金额、结算凭证的种类和号数、收入来源、支出的用途、发生的时间、发生的金额等。通过核对,如果发现企业有错账或漏账,应立即更正;如果发现银行有错账或漏账,应及时通知银行查明更正;如果发现有未达账项,则应据以编制“银行存款余额调节表”进行调节,并验证调节后的余额是否相等。

银行存款余额调节表,是在银行与企业账面余额的基础上,各自加上对方已收、本方未收款入账的款项,减去对方已付,本方未付款入账的款项,以调整双方余额使其一致的方法。其调节公式如下:

企业银行存款日记账余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单余额+企业已收银行未收款项-企业已付银行未付款项

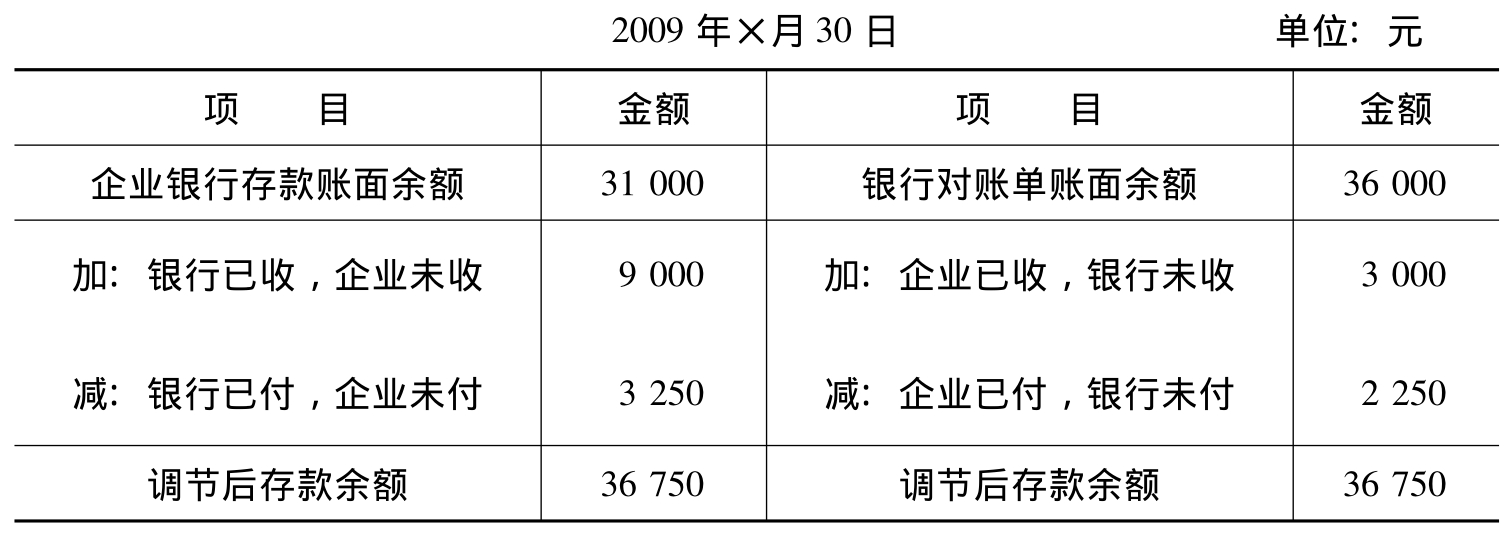

假设2009年×月30日某企业银行存款日记账的账面余额为31000元,银行对账单的余额为36000元,经逐笔核对,发现有下列未达账项:

①29日,企业销售产品收到转账支票一张计3000元,将支票存入银行,银行尚未办理入账手续。

②29日,企业采购原材料开出转账支票一张计2250元,企业已作银行存款付出,银行尚未收到支票而未入账。

③30日,银行代企业收回货款9000元,收款通知尚未到达企业,企业尚未入账。

④30日,银行代付电费1750元,付款通知尚未到达企业,企业尚未入账。

⑤30日,银行代付水费1500元,付款通知尚未到达企业,企业尚未入账。

根据以上资料编制银行存款余额调节表如表8-2所示。

表8-2 银行存款余额调节表

如果调节后双方余额相等,则一般说明双方记账没有差错;若不相等,则表明企业方或银行方或双方记账有差错,应进一步核对,查明原因予以更正。

需要注意的是,银行存款余额调节表只起对账作用,调节后的余额才是企业可以实际动用的金额(款项)。因此银行存款余额调节表不能作为调节账面余额的凭证。对于未达账项,必须在收到有关结算凭证后方可入账。另外,对于长期悬置的未达账项,应及时查明原因,予以解决。

三、实物资产的清查

对于各种实物如材料、半成品、在产品、产成品、低值易耗品、包装物、固定资产等,都要从数量和质量上进行清查。由于实物的形态、体积、重量、堆放方式等不尽相同,因而所采用的清查方法也不尽相同。实物数量的清查方法,比较常用的有以下两种:

(1)实物盘点法。是指通过逐一清点数量或用计量仪器确定其实存数的一种方法。这种方法运用范围较广,大多少数财产物资的清查都可以采用。

(2)技术推算法。是利用技术方法(如量方、计尺等)对财产物资的实存数进行推算的一种方法。这种方法适用于大量成堆,难以逐一清点的财产物资。

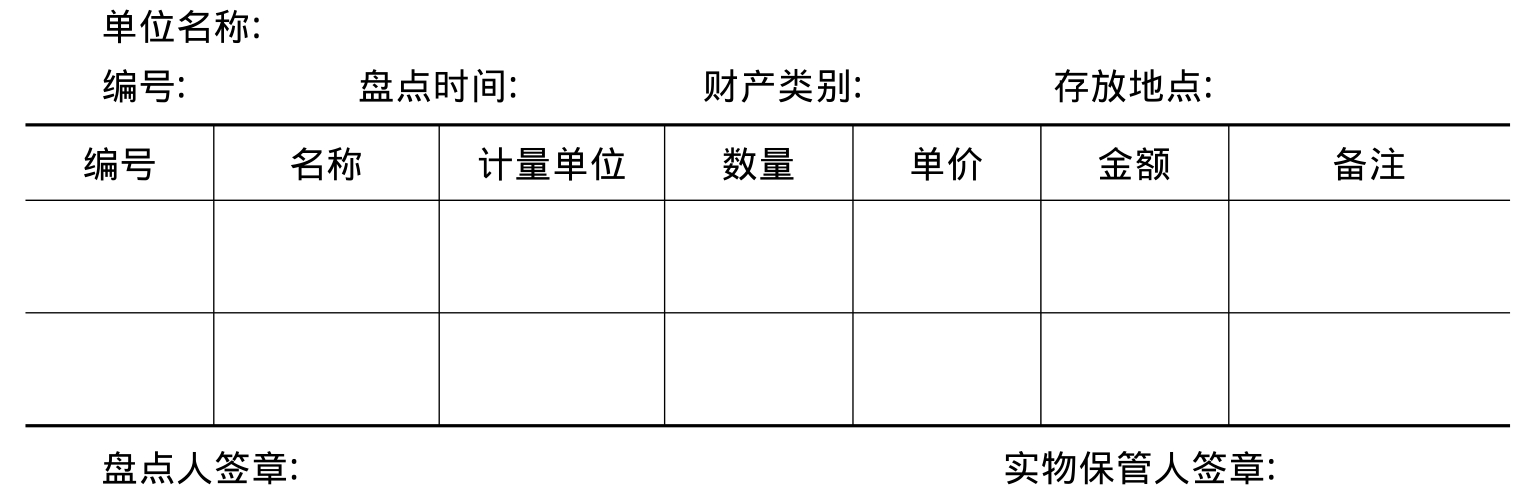

实物清查过程中,实物保管人员和盘点人员必须同时在场。对于盘点结果,应如实登记“盘存单”,并由盘点人和实物保管人签字或盖章,以明确经济责任。盘存单既是记录盘点结果的书面证明,也是反映财产物资实存数的原始凭证。盘存单中所列的实物编号、名称、规格、计量单位和单价等必须与账面记录保持一致,以便进行核对。盘存单的一般格式如表8-3所示。

表8-3 盘存单

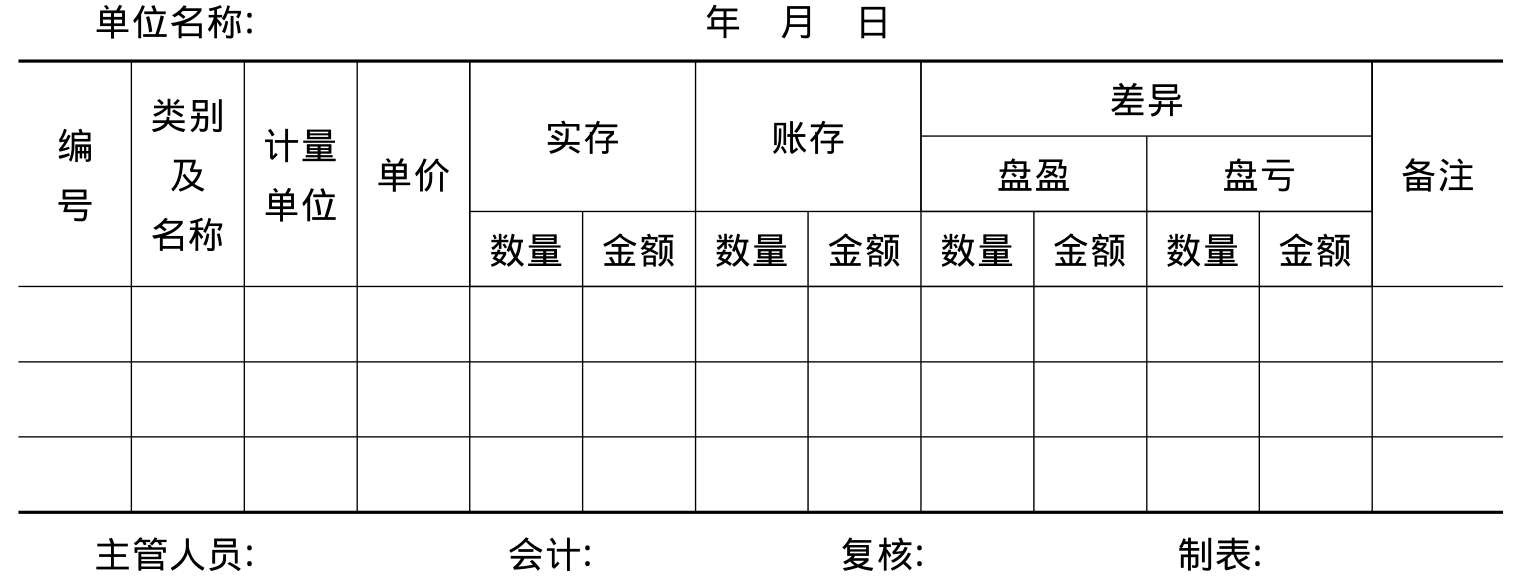

为了进一步查明实存数与账存数是否一致,确定盘盈或盘亏情况,应根据盘存单和有关账簿的记录,编制“实存账存对比表”。实存账存对比表是用以调整账簿记录的重要原始凭证,也是分析产生差异的原因,明确经济责任的依据。实存账存对比表的一般格式如表8-4所示。

表8-4 实存账存对比表

对于委托外单位加工、保管的材料、商品、物资以及在途的材料、商品、物资等,可以用询证的方法与有关单位进行核对,以查明账实是否相符。

四、往来款项的清查

往来款项的清查,主要采用“询证核对法”,即与对方单位核对账目的方法。各单位在确认本单位的账簿记录正确性和完整性的基础上,根据有关明细分类账的记录按单位编制对账单,送交对方单位进行核对。对账单一般一式两联,其中一联作为回单。如果对方单位核对相符,应在回单上盖章后退回;如果核对后发现数额不符,则应将不符的情况在回单上注明,或另抄对账单退回,以便进一步清查。在核对过程中,如果发现未达账项,双方都应采用调节账面余额的方法,来核对往来款项是否相符。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。