9.4 财产清查的会计实务举例

9.4.1 现金盘点结果的会计处理

例9-1 某企业某月份在现金清查中,发现长款150元。

借:库存现金 150

贷:待处理财产损溢——待处理流动资产损溢 150

经反复核查,未查明原因,报经批准后做营业外收入处理。

无法查明原因的现金长款应记入“营业外收入”科目。

借:待处理财产损溢——待处理流动资产损溢 150

贷:营业外收入 150

例9-2 某企业某月份在现金清查中,发现短款80元。

借:待处理财产损溢——待处理流动资产损溢 80

贷:库存现金 80

经核实,属于出纳员小张的责任,应由出纳员赔偿。

出纳员赔偿部分应记入“其他应收款”科目。

借:其他应收款——小张 80

贷:待处理财产损溢——待处理流动资产损溢 80

9.4.2 银行存款盘点结果的会计处理

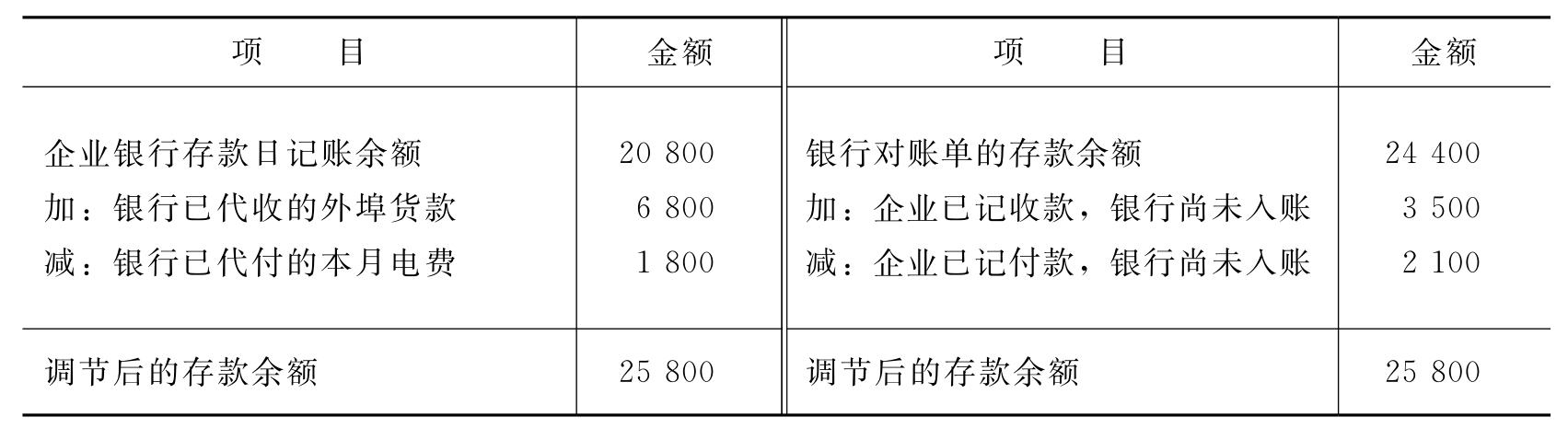

例9-3 某企业2013年4月30日银行存款余额为20 800元,银行对账单余额为24 400元,经查对有下列未达账项:

(1)企业于月末存入银行的转账支票3 500元,银行尚未入账。

(2)企业于月末开出转账支票2 100元,银行尚未入账。

(3)委托银行代收的外埠货款6 800元,银行收到已经入账,企业未收到银行的收款通知,尚未入账。

(4)银行代付电费1 800元,企业尚未收到银行的付款通知,尚未入账。

根据上述未达账项,编制银行存款余额调节表(见表9-4)。

表9-4 银行存款余额调节表 单位:元

表9-4所列调节后的存款余额,即为该企业4月底银行存款的实有数额。必须注意的是,企业不能以银行存款余额调节表来调整银行存款账面余额,而要在收到银行转来的各项未达账款有关付款结算凭证时才能登记入账。

9.4.3 债权债务盘点结果的会计处理

例9-4 在财产清查中,查明确实无法收回的账款30 000元,经批准作为坏账损失。

[分析]坏账损失是指因无法收回应收账款而使企业遭受的损失。在会计处理中对坏账损失的处理采用备抵法,即按规定在每期末对应收款项的可回收金额进行评估测试,若评估可回收金额小于应收款的实际债权金额,则为应收款项计提“坏账准备”,以表明资产价值的减少,同时,将这种资产价值损失计入“资产减值损失”。待实际发生坏账时,再注销应收款项的账面原价,同时冲减已计提的“坏账准备”。因此,对于这笔确属无法收回的应收款,应按照规定的手续审批后,以批准的文件为原始凭证,做坏账损失处理,冲减“坏账准备”账户。“坏账准备”是资产类账户,是“应收账款”的抵减账户,用来反映坏账准备的提取和转销情况。其贷方登记坏账准备的提取数,借方登记坏账的冲销数,期末余额在贷方,表示已经提取、尚未冲销的坏账准备。会计处理如下:

借:坏账准备 30 000

贷:应收账款(或其他应收款) 30 000

对于应付的款项,如确实无法支付的,可按制度规定,经批准后直接转为营业外收入,在“营业外收入”科目反映。

例9-5

(1)应收某企业货款50 000元,经清查,确属无法收回,经批准转作坏账损失。

(2)在财产清查中,企业将无法支付的应付账款20 000元经批准予以转销。

[分析]

(1)在财产清查过程中发现了应收而收不回的款项,即坏账损失,经批准应予以转销。坏账损失的转销在批准前不做会计处理,即无须通过“待处理财产损溢”科目进行会计处理。当企业按直接转销法反映坏账损失时,应按规定的程序批准后,直接记入“资产减值损失”科目,冲减应收款项。

会计处理如下:

借:资产减值损失 50 000

贷:应收账款 50 000

比较:

小企业在进行坏账损失的会计处理时,将坏账损失记入“营业外支出”科目。

上述会计处理为:

借:营业外支出 50 000

贷:应收账款 50 000

(2)由于债权企业撤销或不存在等原因造成的长期应付而无法支付的款项,经批准予以转销。无法支付的款项在批准前不做会计处理,既无须通过“待处理财产损溢”科目进行会计处理,按规定的程序批准后,将应付款项转入“营业外收入”科目。

会计处理如下:

借:应付账款 20 000

贷:营业外收入 20 000

9.4.4 存货清查结果的会计处理

对于财产清查中各种材料、在产品和产成品的盘盈和盘亏,属于以下正常原因的,一般增加或冲减费用:在收发物资中,计量、检验不准确;财产物资在运输、保管、收发过程中,在数量上发生自然增减变化;手续不齐或计算、登记上发生错误。属于管理不善或工作人员失职,造成财产损失、变质或短缺,由过失人负责赔偿的,应增加其他应收款。属于贪污盗窃、营私舞弊造成的损失或自然灾害造成的非常损失,应增加营业外支出。

1.存货盘盈的会计处理

存货盘盈的会计处理可分两个步骤进行:

(1)存货盘盈时,说明账面数比实存数少记了,应先根据“实存账存对比表”调增存货项目的账面数,将盘盈数记入“原材料”、“生产成本”、“库存商品”等科目的借方,同时记入“待处理财产损溢——待处理流动资产损溢”科目的贷方。

(2)待报经批准后再从“待处理财产损溢——待处理流动资产损溢”账户转入相关账户。一般来说,盘盈的存货应冲减企业当期的管理费用,即借记“待处理财产损溢——待处理流动资产损溢”科目,贷记“管理费用”科目。

例9-6 某企业在财产清查中,盘盈原材料6吨,价值18 000元。

报经批准前,根据实存账存对比表的记录,作会计处理如下:

借:原材料 18 000

贷:待处理财产损溢——待处理流动资产损溢 18 000

经查明,这项盘盈材料因计量仪器不准造成生产领用少发多计,经批准冲减本月管理费用,会计处理如下:

借:待处理财产损溢——待处理流动资产损溢 18 000

贷:管理费用 18 000

比较:

小企业盘盈存货,计入营业外收入。

例9-6的会计处理如下:

借:待处理财产损溢——待处理流动资产损溢 18 000

贷:营业外收入 18 000

2.存货盘亏、毁损的会计处理

存货盘亏、毁损的会计处理同样分两个步骤进行:

(1)存货盘亏或毁损时,说明账面数比实存数多记了,应先根据“实存账存对比表”调减存货项目的账面数,将盘亏或毁损数记入“原材料”、“生产成本”、“库存商品”等账户的贷方,同时记入“待处理财产损溢——待处理流动资产损溢”账户的借方。

(2)待报经批准后再从“待处理财产损溢——待处理流动资产损溢”账户转入相关账户。造成存货盘亏或毁损的原因有多种,转出时必须根据发生的原因和性质及有关部门的批示进行处理。

①属于自然损耗产生的定额内合理的损耗,经批准后即可记入管理费用。

②属于超定额短缺的,能确定过失人的应由过失人负责赔偿;属于保险责任范围的,应向保险公司索赔。扣除过失人或保险公司赔款和残料价值后,记入管理费用。

③属于非常损失所造成的存货毁损,扣除保险公司赔款和残料价值后,记入营业外支出。

例9-7 在财产清查中,发现购进的甲材料实际库存较账面库存短缺10 000元,该批材料的进项税额为17 000元。

(1)报经批准前,先调整账面余额,会计处理如下:

借:待处理财产损溢——待处理流动资产损溢 11 700

贷:原材料——甲材料 10 000

应交税费——应交增值税(进项税额转出) 1 700

(2)报经批准,如属于定额内的自然损耗,则应作为管理费用,计入本期损益,会计处理如下:

借:管理费用 11 700

贷:待处理财产损溢——待处理流动资产损溢 11 700

(3)如果经查实,上述盘亏材料属于管理人员小王过失造成,应由过失人小王赔偿,会计处理如下:

借:其他应收款——小王 11 700

贷:待处理财产损溢——待处理流动资产损溢 11 700

(4)如果属于非常灾害造成的损失,经批准列作营业外支出,会计处理如下:

借:营业外支出 11 700

贷:待处理财产损溢——待处理流动资产损溢 11 700

9.4.5 固定资产清查结果的会计处理

1.固定资产盘盈的会计处理

企业在财产清查中盘盈以前年度未入账的固定资产,作为前期差错处理。企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目反映。盘盈的固定资产,以同类或类似固定资产的市场价格为基础确定其入账价值,若有其他更合理的价值确定方法,则按其方法。企业应按确定的入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。再将按“以前年度损益调整”科目的余额计算应交的所得税、应提的盈余公积和剩余金额分别转入“应交税费——应交所得税”、“盈余公积”和“利润分配——未分配利润”等科目。

例9-8 2013年10月8日,华利公司对公司全部的固定资产进行盘查,盘盈一台七成新的运输设备,该设备同类产品市场价格为500 000元。

会计处理如下:

借:固定资产 500 000

贷:累计折旧 150 000

以前年度损益调整 350 000

例9-8涉及的所得税费用和留存收益的调整超出本教材的范围,在此不赘述。

比较:

对小企业来说,固定资产盘盈不涉及“以前年度损益调整”科目。固定资产盘盈的会计处理按以下两个步骤进行:

(1)在固定资产清查过程中,如果发现有盘盈的固定资产,应查明原因,填制固定资产盘盈、盘亏报告表并写出书面报告,报经企业上级主管部门批准后才能增减营业外收支。在批准之前,只能作为待处理财产损溢处理。对于盘盈的固定资产,在未按规定程序批准之前,按盘盈固定资产的重置完全价值借记“固定资产”科目,按估计已提折旧额贷记“累计折旧”科目,按重置完全价值与累计折旧的差额贷记“待处理财产损溢——待处理非流动资产损溢”科目。

(2)按规定批准后,将盘盈净值从“待处理财产损溢——待处理非流动资产损溢”科目转入“营业外收入”科目。

例9-9 某小企业在财产清查中,发现账外设备一台,其重置完全价值为80 000元,估计已提折旧额20 000元。

会计处理如下:

借:固定资产 80 000

贷:累计折旧 20 000

待处理财产损溢——待处理非流动资产损溢 60 000

上述盘盈设备,按规定程序批准后转账:

借:待处理财产损溢——待处理非流动资产损溢 60 000

贷:营业外收入 60 000

2.固定资产盘亏的会计处理

固定资产盘亏的会计处理按以下两个步骤进行:

(1)发现盘亏时,应按盘亏固定资产的净值借记“待处理财产损溢——待处理固定资产损溢”科目,按已提出折旧额借记“累计折旧”科目,按原值贷记“固定资产”科目。涉及增值税转出时,贷记“应交税费——应交增值税(进项税额转出)”科目。

(2)按规定程序批准后,按盘亏固定资产的原值扣除累计折旧后的净值借记“营业外支出”科目。如果是过失人及保险公司赔偿款,应将净值扣除赔偿款后的差额借记“营业外支出”科目,同时按过失人及保险公司应赔偿款借记“其他应收款”等科目,按盘亏固定资产的净值贷记“待处理财产损溢——待处理固定资产损溢”科目。

例9-10 某企业在财产清查中,发现盘亏设备一台,其原价为200 000元,累计折旧为50 000元。

会计处理如下:

借:待处理财产损溢——待处理固定资产损溢 150 000

累计折旧 50 000

贷:固定资产 200 000

上述盘亏设备按规定程序批准后转账:

借:营业外支出 150 000

贷:待处理财产损溢——待处理固定资产损溢 150 000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。