1.1 会计的含义和目标

会计是适应一定时期的经济需要而发展的,并与经济的发展密切相关。目前,我国的会计工作实务分为企业会计(包括大中型企业和小微企业)、事业单位会计、医院会计、工会会计、政府和非营利组织会计等,本书主要介绍企业会计的基本理论、基本方法和基本技能,为读者以后学习其他会计课程和相关经济管理课程打下基础。

1.1.1 会计的含义

会计是以货币为主要计量单位,反映和监督企业经济活动的一种经济管理工作。会计是运用专门的方法对企业的经济活动进行完整、系统、连续的反映,同时对其真实性、合法性、合理性及有效性进行必要的监督,以提供客观有用的会计信息的一种管理活动,是经济管理活动的重要组成部分。

从会计的定义,可以看出:

(1)会计首先是一种经济核算。它以货币为主要计量尺度对经济过程进行连续、系统、全面、综合的核算。会计离不开计量,即会计需要计量经济过程中占用的财产物资和发生的劳动耗费,以货币数量来描述经济过程,评价经济上的得失。会计记录是数字和文字的结合,而文字说明以数量为依据。从这一点来看,会计是一种计量技术,是一种技术手段,是经济管理的一种工具。

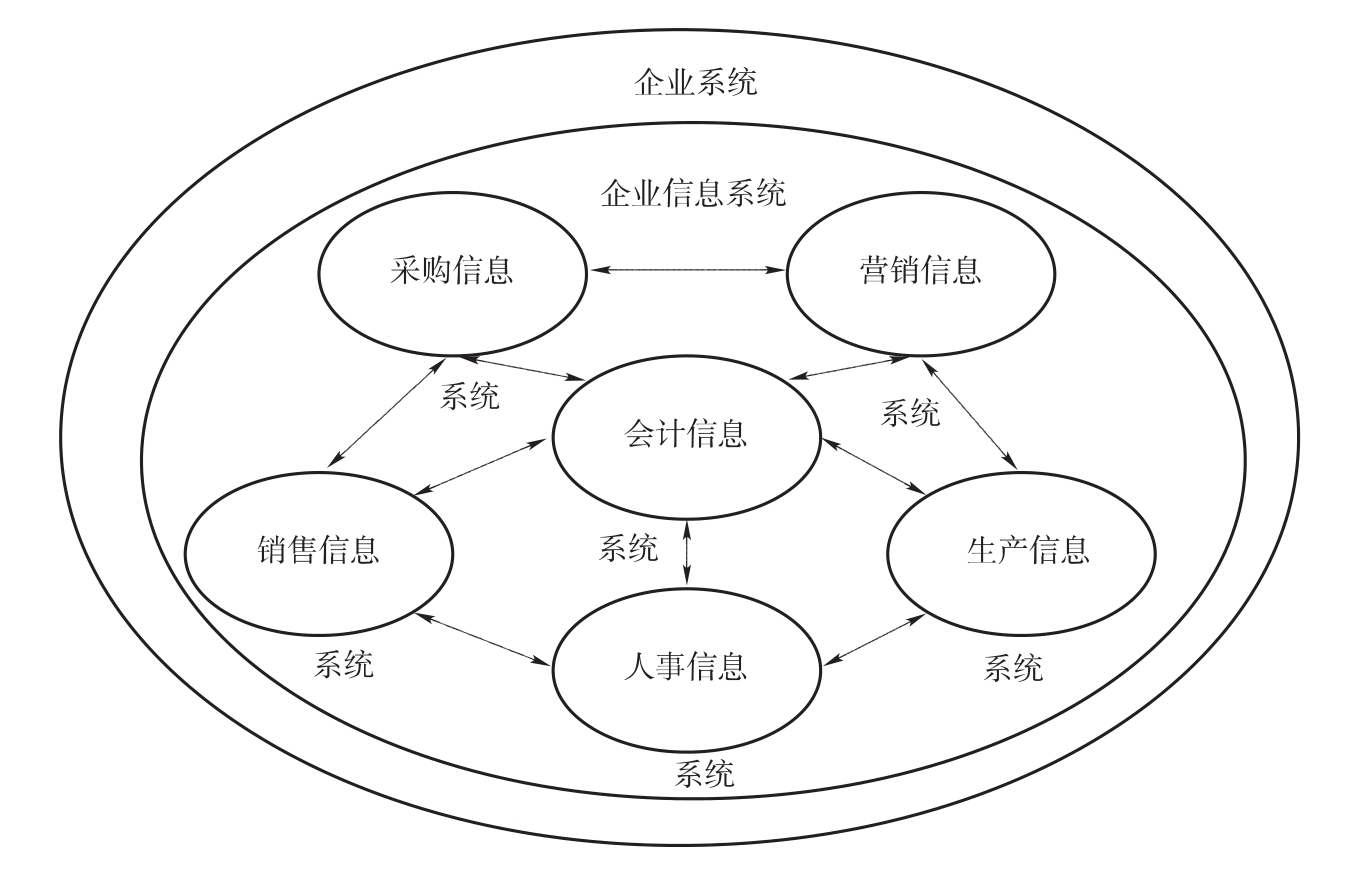

(2)会计是一个经济信息系统。企业生存的前提条件之一就是建立一个运转顺畅的信息系统,一个企业的信息系统有很多相互联系的信息子系统,如采购、生产、营销、销售、人力资源和会计等信息系统(如图1-1所示)。在实务中,会计将企业分散的经营活动转化成一组客观数据,提供有关企业的业绩、问题,以及企业资金、劳动、所有权、收入、成本、利润、债权、债务等信息,向有关方面提供有关信息咨询服务,任何人都可以通过会计提供的信息了解企业的基本情况,并作为其决策的依据。可见,会计是以提供会计信息为主的经济信息系统,它输送给利益相关者重要的会计信息,以供会计信息使用者作出相关决策。

图1-1 企业信息系统

(3)会计是一项经济管理工作。如果说会计是一个信息系统(主要是对企业外部的有关信息使用者而言的),就可以认为会计是一种经济管理活动(主要是对企业内部来说的)。从历史的发展和现状来看,会计是社会生产发展到一定阶段的产物,是适应生产发展和管理需要而产生的,尤其是随着商品经济的发展和市场竞争的出现要求通过管理对经济活动进行严格的控制和监督。同时,会计的内容和形式也在不断完善和变化,从单纯的记账、算账,主要办理账务业务,对外报送会计报表,发展为参与事前经营预测、决策,对经济活动进行事中控制、监督,开展事后分析、检查。可见,无论是过去、现在或将来,会计都是人们对经济进行管理的活动,它不仅是管理工具,还是收集、整理和利用经济信息来调节和控制经济活动的经济管理活动。

1.1.2 会计目标

会计目标,是指会计所需要达到的目的,会计主要是生成和提供会计信息。“受托责任观”与“决策有用观”是关于会计目标的两大主流观点,两者是相互补充,而非相互对立的。

(1)向报告使用者提供对决策有用的信息。财务报告所提供的会计信息应如实反映企业所拥有或者所控制的经济资源、对经济资源的要求权以及经济资源要求权的变化情况,如实反映企业的各项收入、费用、利得和损失的金额及其变动情况,如实反映企业各项经营活动、投资活动和筹资活动等所形成的现金流入和现金流出情况等,从而有助于债权人、现在的或潜在的投资者以及其他使用者正确、合理地评价企业的资产质量、偿债能力、盈利能力和营运效率等,有助于使用者根据相关会计信息作出理性的投资和信贷决策,有助于使用者评估与投资和信贷有关的未来现金流量的金额、时间和风险等。

(2)反映企业管理层受托责任履行情况。现代公司制要求企业的所有权和经营权相分离,管理层承担着妥善保管并合理有效运用来自投资者和债权人的资产的责任,受托责任的履行情况要借助报告来体现和验证。因此,财务报告应当能够反映企业管理层受托责任的履行情况,这样才能有助于评价企业的经营管理责任以及资源使用的有效性。

小知识

1.会计中的“账”和“账”

《现代汉语字典》对这两个字的解释。“账”包含两层含义:一是用布、纱、绸等做成的遮蔽用的东西,如账篷、账幕等;二是“账”同“账”。“账”字专门用于货币、财物收入与付出的记载,如账簿、账本等。

21世纪之前,我国一般把会计上的“账”和“账”都用“账”字来表述,而2000年开始实施的《会计法》,则通用“账”来表述。

2.会计中的“计”和“记”

“记”字侧重于记录,“计”字侧重于计算。“记账”的过程是把已经发生的交易或事项如实地记录在账簿中,不能写成“记账”或者“计账”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。