三、消化性训练

1.乙股份有限公司于2007年11月12日从境外购入不需要安装的设备一台,设备价款为250000美元,购入该设备时即期汇率为1美元=7.35元人民币,款项尚未支付。2007年11月31日,该笔业务应付账款仍未偿还,当日的即期汇率为1美元=7.25元人民币。2007年11月15日,乙公司用美元存款偿还该笔业务的应付账款,当日的即期汇率为1美元=7.20元人民币。编制该业务的会计分录。

2.甲股份有限公司于2006年5月12日从中国工商银行借入美元1500000元,期限为3个月,借入的外币兑换成人民币暂存银行。银行当日的美元买入价为1美元=7.75元人民币,当日的即期汇率为1美元=7.62元人民币。5月24日,接受某美国公司投入资本金15000000美元作为资本投入。收到外币投资款项时的即期汇率为1美元=7.65元人民币。投资合同规定的汇率为1美元=8.00元人民币。编制该业务的会计分录。

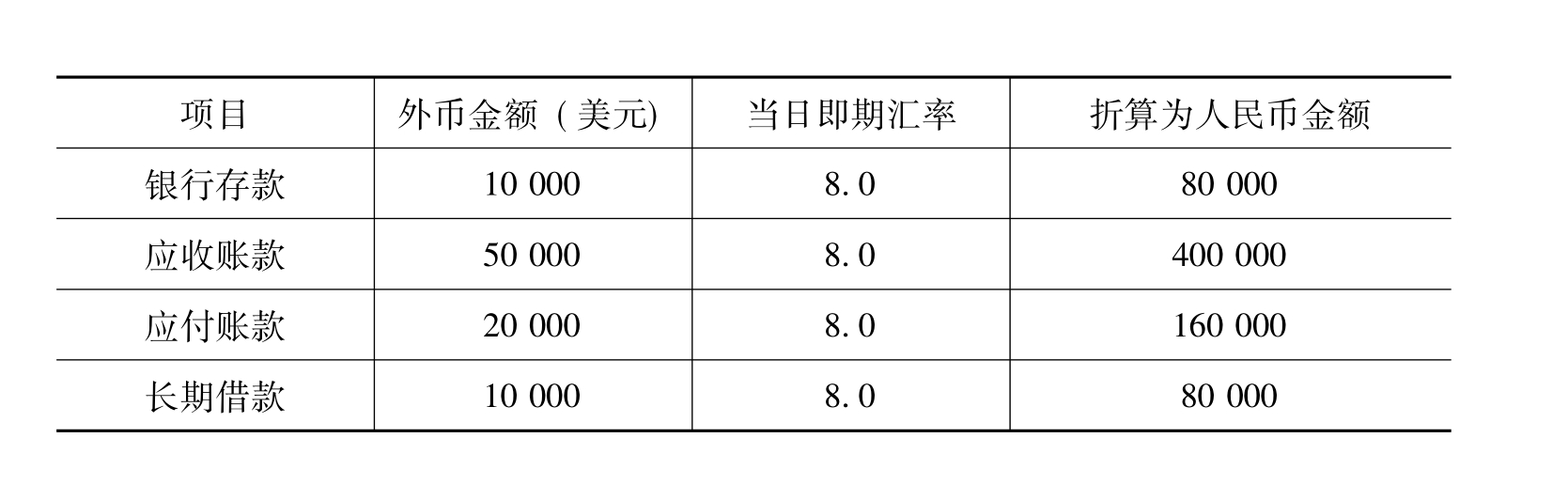

3.某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账。该企业2007年12月31日有关科目余额如下(单位:元):

(与该长期借款有关的建造工程尚未达到预定可使用状态)

该企业于2007年1月份发生如下经济业务:

(1)该企业收回客户前欠账款30000美元存入银行,当日即期汇率为1美元=7.90元人民币。

(2)将10000美元存款兑换为人民币存款,兑换当日汇率为:买价1美元=7.80元人民币,卖价1美元=7.85元人民币,当日即期汇率为1美元= 7.70元人民币。

(3)用银行存款10000美元偿还应付账款,当日即期汇率为1美元= 7.65元人民币。

(4)用银行存款10000美元归还长期借款,当日即期汇率为1美元= 7.60元人民币。

2006年1月31日即期汇率为1美元=7.58元人民币。

要求:

(1)根据上述经济业务编制会计分录。

(2)编制2006年1月31日外币科目余额调整计算表,并编制期末汇兑损益的会计分录。

(3)计算2007年1月份的汇兑损益和计入1月份损益的汇兑损益。

4.某商业企业2007年11月3日有关外币账户的期初余额如下:

应收账款——A公司,借方余额4000美元,计30000元人民币。

应付账款——B公司,贷方余额2000美元,计15000元人民币。

该月发生外币业务如下:

(1)2007年11月5日,向某国B公司购入商品,货款5500美元,款项暂欠,当日汇率为7.5元人民币兑换1美元。以人民币银行存款支付进口商品的增值税7012.50元。

(2)2007年11月12日,收回某国A公司的部分还款1500美元,当日汇率为7.45元人民币兑换1美元。

(3)2007年11月15日,进口一台设备,设备价款10000美元,货款已经支付,当日的即期汇率为1美元=7.55元人民币。该设备入境后又发生运输费和安装调试费共计30000元人民币。

(4)2007年11月20日,对外销售一批货物,共计货款200000美元,当日的即期汇率为1美元=7.50元人民币,货款尚未收到。(不考虑增值税)

(5)2007年11月28日,收到10月份发生的应收账款20000美元,当日的即期汇率为1美元=7.52元人民币。

要求:

(1)根据经济业务编制会计分录;

(2)计算该公司计入当月损益的汇兑损益总额,并编制期末调整会计分录。

5.肖华是某高等职业技术学院的会计专业应届毕业生,受聘在国内某企业财务部工作,该企业超过80%的营业收入是来自向日本的出口,其商品销售价格主要受日元影响,以日元计价。该企业生产所需的原材料、机器设备以及70%以上的人工成本是在国内采购的。同时,企业在取得日元收入汇回国内时,直接兑换成了人民币,并且该公司还对日元汇率变动产生的外汇风险进行了套期保值,降低了汇率波动对企业取得的外币销售收入的影响。

肖华认为,该企业选择日元作为记账本位币是不合理的,打算向经理提出他的看法,请帮助肖华考虑一下该如何去向经理提出他的建议。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。