一、理解性训练

1.大发公司采用数量进价金额核算法(下同),主要从事家用电器批发业务,从广州某家机电厂购进彩色电视机40台,每台进价3000元,应支付的增值税额为20400元,供货单位代垫运杂费1000元,经计算得知运费准予扣除的进项税额为60元。做会计分录。

(1)接到银行转来的托收承付结算凭证、增值税专用发票和运单,审核无误后以银行存款支付款项。

(2)该批商品到达并验收入库。

2.如第1题,假设商品先到并验收入库,货款尚未支付。做会计分录。

(1)月终,按上期进货价格3100元暂估入账。

(2)下月初用红字冲回。

(3)企业接到有关凭证,以银行存款支付商品货款、增值税(进项税额)和运杂费。

3大发公司向上海电器厂预购灯具一批,根据以下经济业务做会计分录。

(1)按合同规定,以银行存款预付货款4500元。

(2)收到所购商品,专用发票中列明商品进价为5040元,税额为856.80元。

(3)以银行存款补付其余货款。

4.大发公司采用托收承付结算方式从广州照相机厂购进数码照相机100部,每部2400元,货款计240000元,增值税40800元,运费1240元。货款已承付。商品到达后,发现有10部规格不符,予以拒收。做相关会计分录。

(1)商品验收入库。

(2)将10部规格不符的相机予以拒收。

(3)将拒收相机转为代管商品。

(4)广州照相机厂同意将拒收商品退回,以现金垫付退回商品的运费120元。

(5)收到广州照相机厂退回的货款、增值税及退回商品的运费。

(6)结转“代管商品物资”。

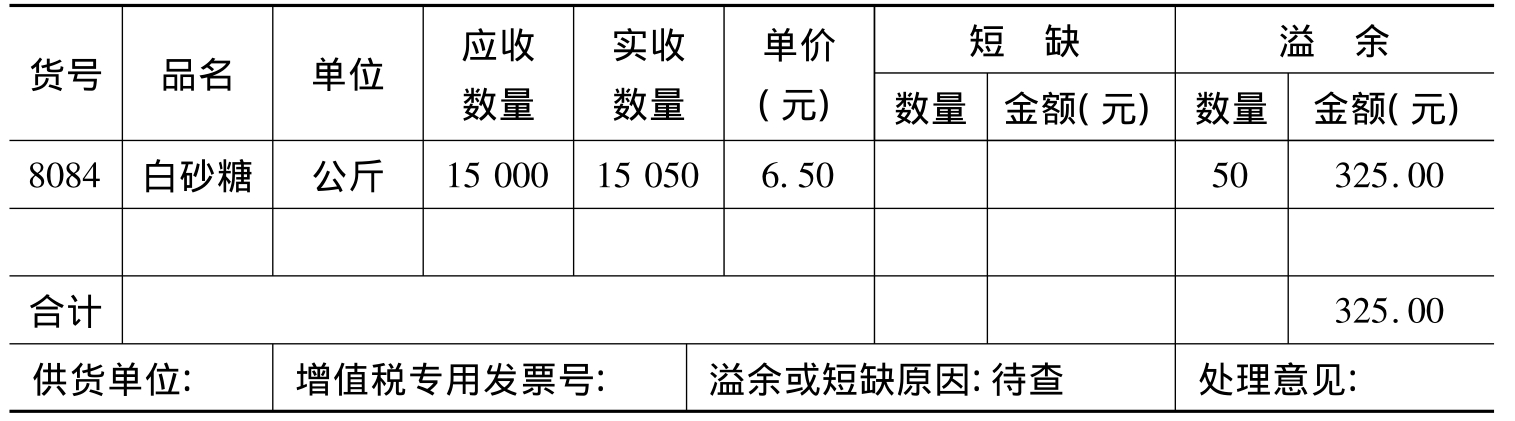

5.大发公司2007年8月4日采用托收承付结算方式从广西某糖厂购进白砂糖15000公斤,每公斤6.50元,货款计97500元,增值税16575元,运费740元。根据以下经济业务做会计分录。

(1)8月12日商品到达后,经仓储部门验收,填制“商品购进短缺溢余报告单”,如表1-1所示。

商品购进短缺溢余报告单

表1-1 2007年8月12日

(2)经查,溢余的砂糖中有40公斤为糖厂多发,已补来增值税专用发票,其余10公斤为运输途中的自然溢余。

①承付多发商品货款和增值税。

②支付多发商品货款和增值税。

③结转待处理财产损益。

6.大发公司从宁波某公司购进得佳牌饮水机50台,每台780元,货款计39000元,增值税6630元,运费1100元。货款和增值税以及运费已全部支付。该批商品到货后验收,发现型号不符,大发公司与宁波厂家联系同意退货,已取得当地主管税务机关开具的进货退出证明单并送交供货方。根据以下经济业务做会计分录。

(1)宁波公司同意退回货款、增值税以及运费,收到该公司的退货红字增值税专用发票。

(2)收到业务部门转来的“进货退出单”。

(3)以银行存款垫付退货运费1100元。

(4)收到宁波公司的退货款和代垫的退货运费。

7.大发公司发生如下购进商品退补价业务,做会计分录。

(1)2007年5月9日从杭州针织厂购进男式保暖内衣600套,每套220元,已钱货两清。5月23日收到杭州针织厂更正发票,列明每套为202元,并退回相应的货款和增值税,增值税率17%。经查该批商品全部售出,并已结转销售成本。

①收到更正发票。

②接银行通知收到所退回的相应的货款和增值税。

(2)2007年11月5日从杭州针织厂购进女式保暖内衣500套,每套210元,已钱货两清。11月9日收到杭州针织厂更正发票,列明每套为220元,需补付相应的货款和增值税,增值税率17%。经查该批商品尚未售出。

①收到更正发票。

②补付货款和增值税。

8.以零售为主的武汉东方百货公司采用售价金额核算法(下同),服装组本月从长春某服装厂购入女式皮大衣60件,进价为108000元,应支付增值税额18360元,供方代垫的运杂费为700元,经计算得知运费准予扣除的增值税额为49元。根据以下经济业务做会计分录。

(1)接到银行转来的有关凭证,审核无误后支付款项。

(2)该批商品到达后,经服装组验收入库,含税售价为156000元。

9.如第8题,假设商品先到,至月终尚未收到银行转来的凭证,未支付货款。月末按上次的进货价格111000元暂估入账,做会计分录。

(1)暂估入账。

(2)下月初,用红字冲回。

10.武汉东方百货公司食品组从江西某公司购入干金针菇1000公斤,每公斤进价为60元,应支付增值税10200元,供方代垫的运杂费为500元,该食品的含税售价为每公斤84元。根据以下经济业务做会计分录。

(1)接到银行转来的有关凭证,审核无误后支付款项。

(2)商品运到,经食品组验收发现短少50公斤,原因待查。

(3)经查有40公斤是由于江西厂家少发,10公斤属于自然损耗。

11.武汉东方百货公司电器组从深圳某公司购进10台DVD机,每台进价为2800元,计货款28000元,增值税为4760元,含税售价每台为3920元,因存在质量问题发生退货。根据有关经济业务做会计分录。

(1)收到供货方开来的红字专用发票及本单位的红字收货单。

(2)收到供货方退回的款项。

12.武汉东方百货公司服装组日前从浙江某服装厂购进法式上衣500件,每件购进单价230元,零售单价320元,商品已由服装组验收入库。根据以下经济业务做会计分录。

(1)收到供货单位更正专用发票,该批服装每件的批发单价应为238元,应补付货款和增值税。

(2)调整商品进销差价。

13.大发公司采用送货制销售电取暖器一批,售价9000元,应收取增值税1530元,该批电取暖器成本为7500元。根据有关经济业务做会计分录。

(1)发出商品。

(2)收到对方支付的货款。

(3)结转该批商品的销售成本。

14.大发公司9月1日销售给某零售企业抽油烟机30台,每台售价1500元,应收取的增值税为7650元,货款一个月后收回。销售合同规定,该零售企业可享受现金折扣,其条件为:2/10,1/20,n/30。根据以下经济业务做会计分录。

(1)9月1日销售商品。

(2)如果对方于9月9日付款。

(3)如果对方于9月30日付款。

15.大发公司9月25日采用托收承付结算方式销售给某零售企业灯具一批,价款60000元,增值税10200元,由于质量原因,双方协商折让15%。根据以下经济业务做会计分录。

(1)9月25日办妥托收手续。

(2)10月10日收到该零售企业转来的增值税专用发票的发票联和抵扣联,重新开具专用发票,冲销销售收入和增值税。

(3)收到销售商品价款。

16.大发公司采用预收货款方式销售数码相机50部给某零售企业,6月份预收96000元,7月份交货,每部售价2400元,货款共计120000元,增值税20400元,价税合计140400元,扣除已预收的96000元,余款44400元收存银行。根据以下经济业务做会计分录。

(1)6月份收到预收款。

(2)7月份按规定发出数码相机50部。

(3)收到补付的款项。

17.大发公司采用分期收款方式向某企业销售音响10台,每台5万元,共计50万元,每台成本为4万元,合同约定分四次等额付款,增值税率为17%。根据以下经济业务做会计分录。

(1)发出音响设备。

(2)按合同约定的第一次收款。

(3)结转商品销售成本。

(4)收到该企业汇来的货款。

18.大发公司销售给才华公司计算器500个,每个80元,计货款40000元,增值税6800元,日前已代垫运费400元。根据以下经济业务做会计分录。

(1)9月11日,向银行办妥托收销货款、增值税和代垫运费的手续。

(2)9月20日,银行转来收账通知,才华公司支付货款、增值税及运费42480元,同时收到“拒绝付款理由书”,拒付其中50个计算器的货款、增值税及该部分商品的运费计4720元。

(3)后来查明这50个计算器的确有质量问题,经协商后决定给予10%的销售折让,业务部门转来红字增值税专用发票(货款400元,增值税68元),收到对方汇来的货款、增值税及该部分商品的运费计4252元。

(4)若查明50个计算器是质量不好,则允许退货。业务部门转来红字专用发票,商品已退回。

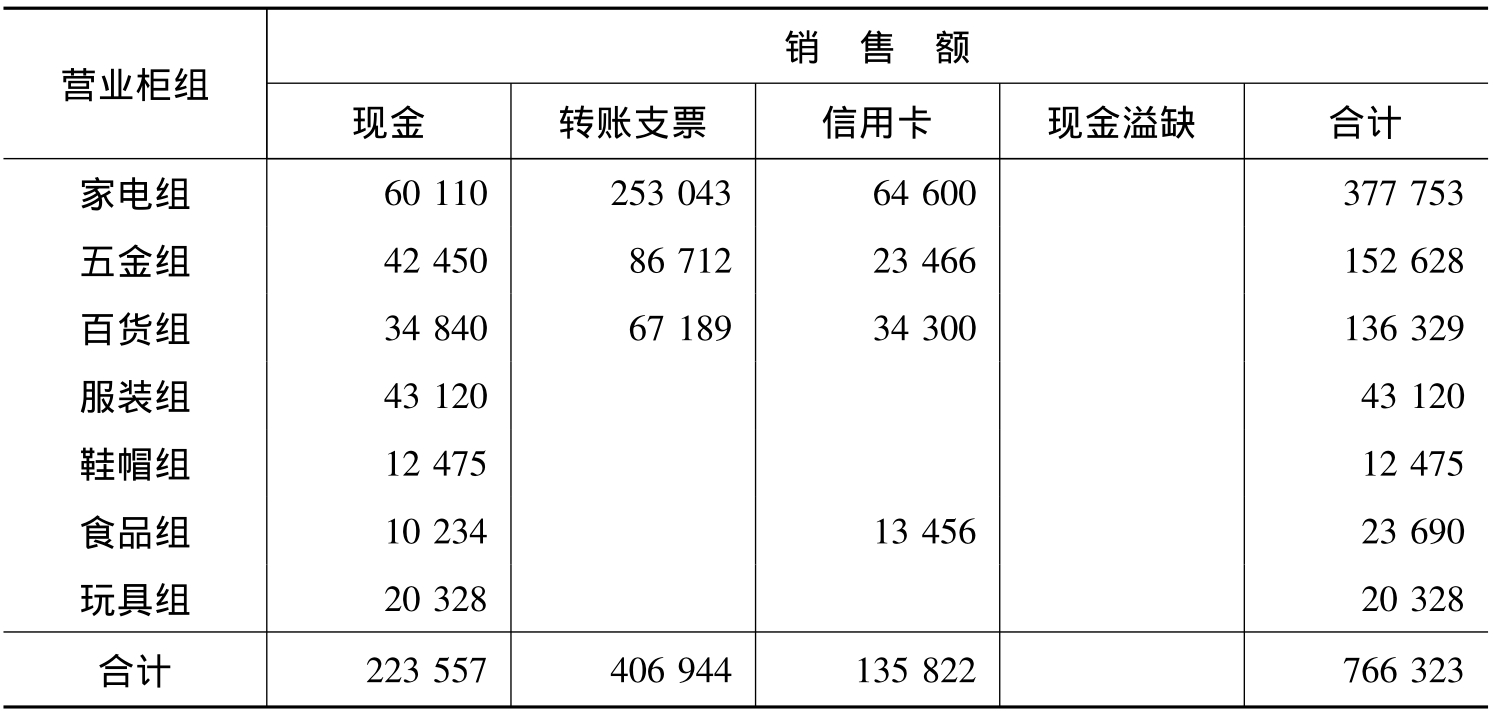

19.武汉春光百货商场2007年4月18日各营业柜组的商品销售及货款收入如表1-2所示。

表1-2 单位:元

根据以下经济业务做会计分录。

(1)根据各柜组的交款单及现金、支票、信用卡签认单确认销售收入(信用卡结算手续费按5‰收取)。

(2)将现金存入银行。

(3)冲转各柜组库存商品。

20.武汉春光百货商店2007年4月末“主营业务收入”账户余额为45112486元,增值税率为17%。

(1)调整、计算不含税销售额。

(2)计算销项税额。

(3)根据以上计算结果做会计分录。

21.武汉春光百货商店从2007年5月4日起对以下商品的零售价格进行调整,“调价报告单”如表1-3、表1-4所示。做相应的会计分录。

表1-3 商品调价报告单

表1-4 商品调价报告单

(1)收到服装组报来的调价报告单。

(2)收到鞋帽组报来的调价报告单。

22.武汉东方百货公司实行按月计提存货跌价准备制度,根据百货组发生的以下经济业务做会计分录。

(1)7月31日百货组对库存商品进行全面清查,发现80个高压锅陈旧过时,原不含税进价每个为116元,预计含税售价为每个119.34元,计提存货跌价准备。

(2)8月20日该批高压锅全部出售,含税售价为每个120元,款项存入银行。

(3)该批高压锅原含税售价为每个132元,冲转百货组库存商品。

(4)结转出售商品损失应负担的进项税额。

23.武汉东方百货公司百货组2007年3月31日报来的“商品盘点溢缺报告单”如表1-5所示。

表1-5 商品盘点溢缺报告单

(1)根据“商品盘点溢缺报告单”调整百货组库存商品账面金额。

(2)按批准意见转销待处理财产损失。

24.武汉东方百货公司3月31日有关账户的资料如表1-6所示。

表1-6

(1)用综合差价率计算法计算已销商品进销差价。

(2)结转已销商品进销差价。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。