模块十一 综合实训二

一、系统管理与基础设置

【实训准备】

正确安装用友ERP-U8软件(861版),将系统日期修改为“2008年1月31日”。

【实训要求】

(1)增加用户。

(2)建立账套(不进行系统启用的设置)。

(3)设置用户权限。

(4)201号操作员在企业应用平台中分别启用“总账”、“应收款管理”、“应付款管理”、“固定资产”、“薪资管理”,启用日期为2008年1月1日。

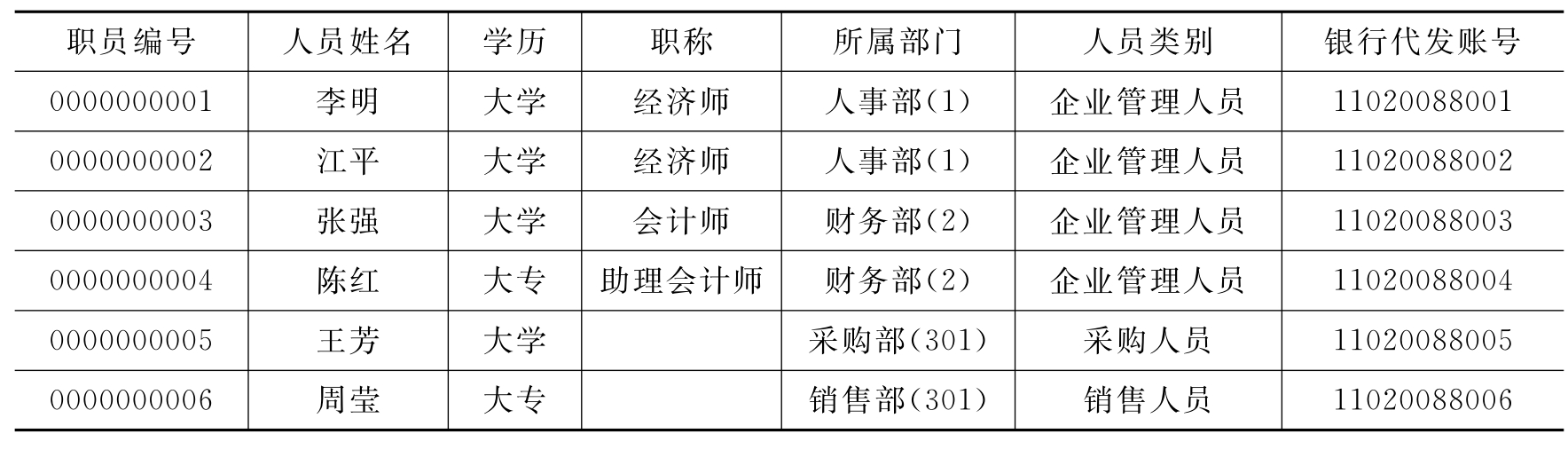

(5)设置部门档案、人员类别、职员档案、供应商分类、供应商档案、客户档案。

备份账套。

【实训资料】

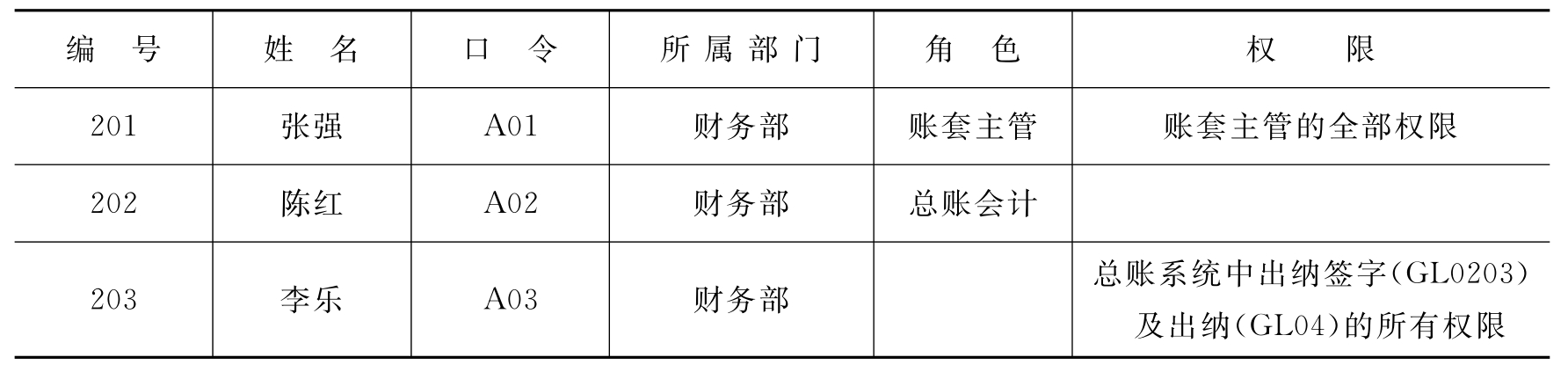

1.操作员及其权限(见表11-1)

表11-1 操作员及其权限

2.账套信息

账套号:200

单位名称:实达股份有限公司

单位简称:实达公司

单位地址:北京市西城区四大街11号

法人代表:李明

邮政编码:100055

税号:10001010255669

启用会计期:2008年1月

企业类型:工业

行业性质:新会计制度科目

账套主管:张强

基础信息:对供应商进行分类

分类编码方案:

科目编码级次:4222

供应商分类编码级次:123

部门编码级次:122

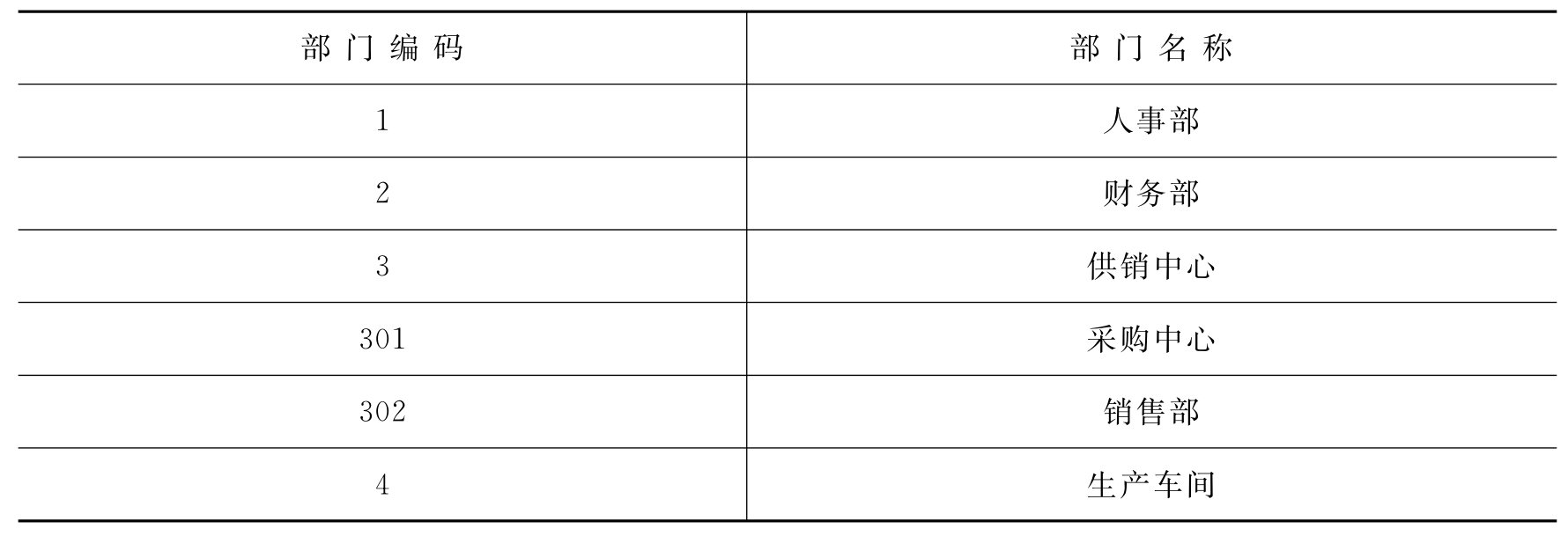

3.部门档案(见表11-2)

表11-2 部门档案

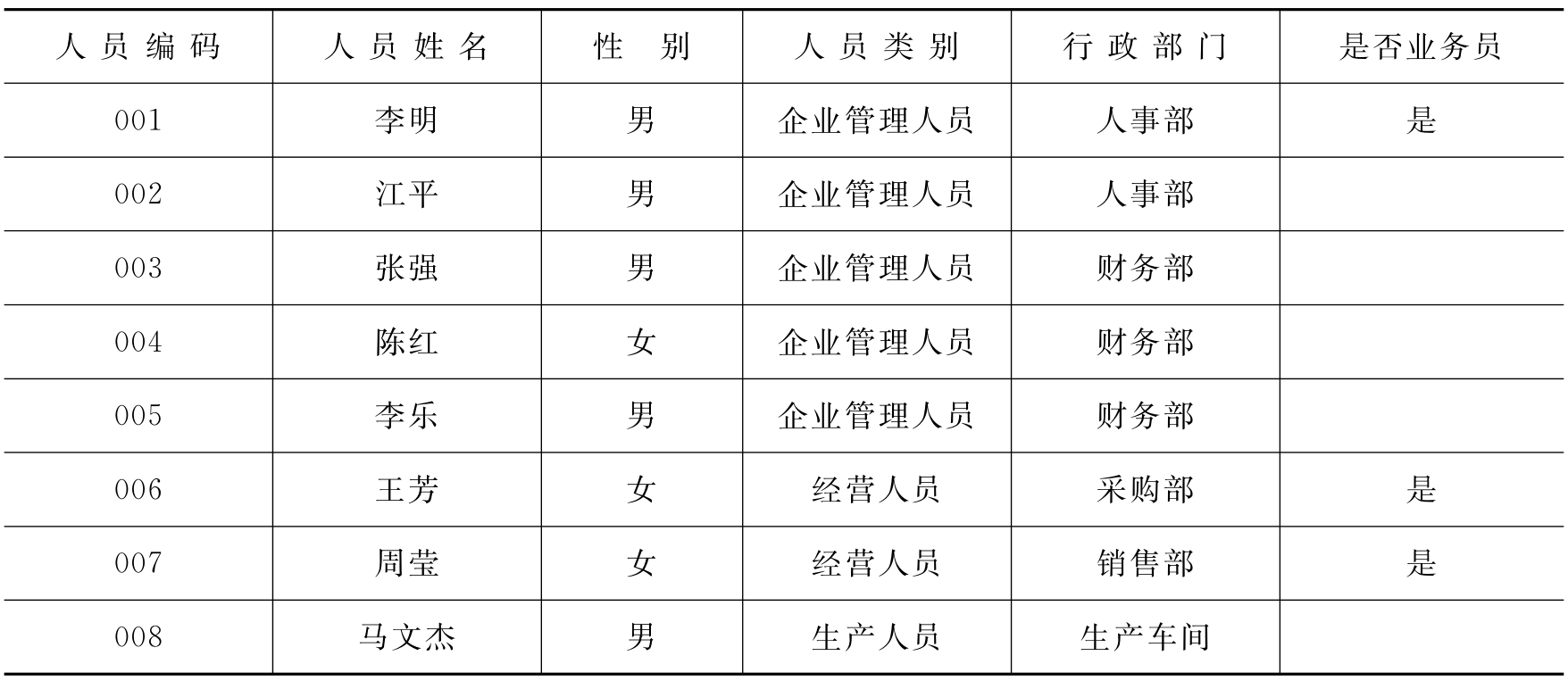

4.人员类别

在职人员分为企业管理人员、经营人员和生产人员。5.人员档案(见表11-3)

表11-3 人员档案

6.供应商分类(见表11-4)

表11-4 供应商分类

7.供应商档案(见表11-5)

表11-5 供应商档案

8.客户档案(见表11-6)

表11-6 客户档案

二、总账系统初始化

【实训准备】

已经完成了实训一的操作。将系统日期修改为“2008年1月30日”,由201号操作员注册进入企业应用平台进行操作。

【实训要求】

(1)设置会计科目

(2)指定会计科目

(3)设置凭证类别

(4)设置选项

(5)输入期初余额

(6)设置结算方式

(7)设置项目目录

(8)账套备份

【实训资料】

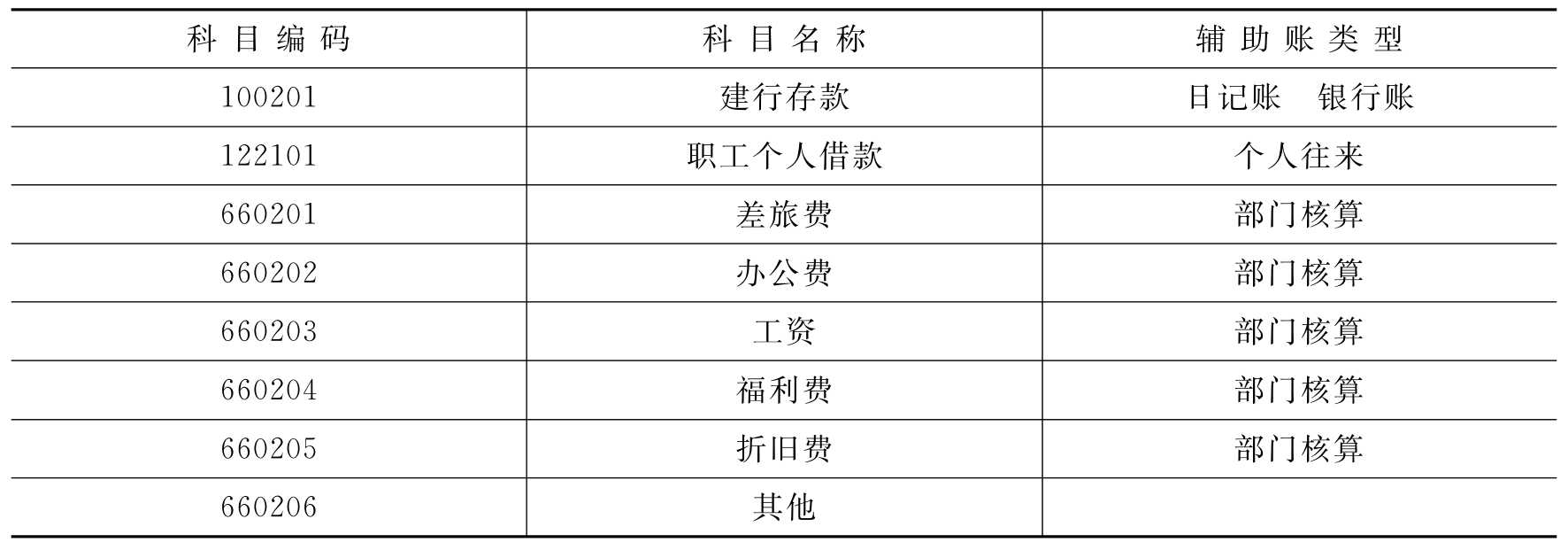

1.会计科目

(1)“1001库存现金”为现金总账科目、“1002银行存款”为银行总账科目。

(2)增加会计科目(见表11-7)。

表11-7 增加的会计科目

(3)修改会计科目。

①“1121应收票据”、“1122应收账款”、“2203预收账款”科目辅助账类型为“客户往来”(受控系统为应收系统)。

②“2201应付票据”、“2202应付账款”、“1123预付账款”科目辅助账类型为“供应商往来”(受控系统为应付系统)。

③“1605工程物资”科目及所属明细科目辅助类型为“项目核算”。

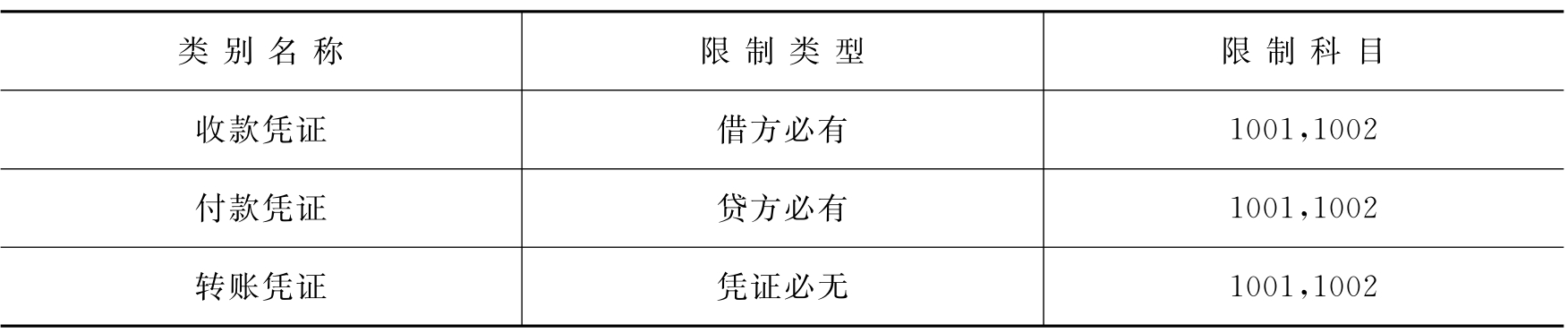

2.凭证类别(见表11-8)

表11-8 凭证类别

3.选项

不允许修改、作废他人填制的凭证;出纳凭证必须经由出纳签字;可以使用应收、应付系统的受控科目。

4.期初余额

库存现金:9 000(借)

建行存款:191 000(借)

应收账款:30 000(借)前进公司

预汇账款:30 000(借)大发公司

职工个人借款——李明:7 000(借)

固定资产:869 000

累计折旧:72 515

库存商品:13 000(借)

短期借款:100 000(贷)

长期贷款:496 485(贷)

实收资本:480 000(贷)

5.结算方式

结算方式包括现金结算、现金支票结算、转账结算、转账支票结算及其他结算。

6.项目目录

项目大类为“工程”,核算科目为“工程物资”及明细科目项目内容为“办公楼”和“商务楼”,其中“商务楼”包括“1号楼”和“2号楼”两项工程。

三、总账系统日常业务处理

【实训准备】

已经完成了实训二的操作,将系统日期修改为“2008年1月31日”。

【实训要求】

(1)由201号操作员设置常用摘要并审核凭证;由202号操作中对除设置常用摘要、审核凭证和出纳签字以外的业务进行操作;由203号操作员进行出纳签字。

(2)设置账套参数。

(3)填制凭证。

(4)审核凭证。

(5)出纳签字。

(6)修改第2号付款凭证的金额为51 000元。

(7)删除第1号收款凭证并整理断号。

(8)设置常用凭证。

(9)记账。

(10)查询已记账的第1号转账凭证。

(11)银行对账。

(12)定义转账分录。

(13)生成机制凭证。

(14)对账。

(15)冲销第1号凭证。

【实训资料】

1.常用摘要(见表11-9)

表11-9 常用摘要

2.2008年1月发生如下经济业务

(1)1月8日,以现金支付修理费920元。

![]()

(2)1月8日,以建行存款50 000元支付销售部广告费。

![]()

(3)1月12日,销售给前进公司库存商品一批,货税款93 600元(货款80 000元,税款13 600元)已存入银行。

(4)1月12日,李明借差旅费7 000元。

![]()

3.常用凭证

摘要:从建行提现金;凭证类别:付款凭证;科目编码:1001和100201。

4.银行对账期初数据

单位日记账余额为391 000元,银行对账单期初余额为300 000元,有银行已付而企业未付的未达账(2005年12月20日)91 000元。

5.2008年1月的银行对账单(见表11-10)

表11-10 银行对账单 单位:元

6.期末转账的内容

“应交税费——应交增值税——销项税额”贷方发生额转入”应交税费——未交增值税”;“期间损益”转入“本年利润”

四、编制报表

【实训准备】

在完成上述实训的基础上,由201操作员进入“UFO报表”进行编制报表的操作。

【实训要求】

(1)设计利润表的格式。

(2)按新会计制度设计利润表的计算公式。

(3)生成自制利润表的数据。

(4)将已生成数据的自制利润表另存为“1月份利润表”。

(5)利用报表模板按新会计制度科目生成资产负债表。

(6)保存“资产负债表”。

【实训资料】

1.表样内容(见表11-11)

表11-11 表样内容

续表

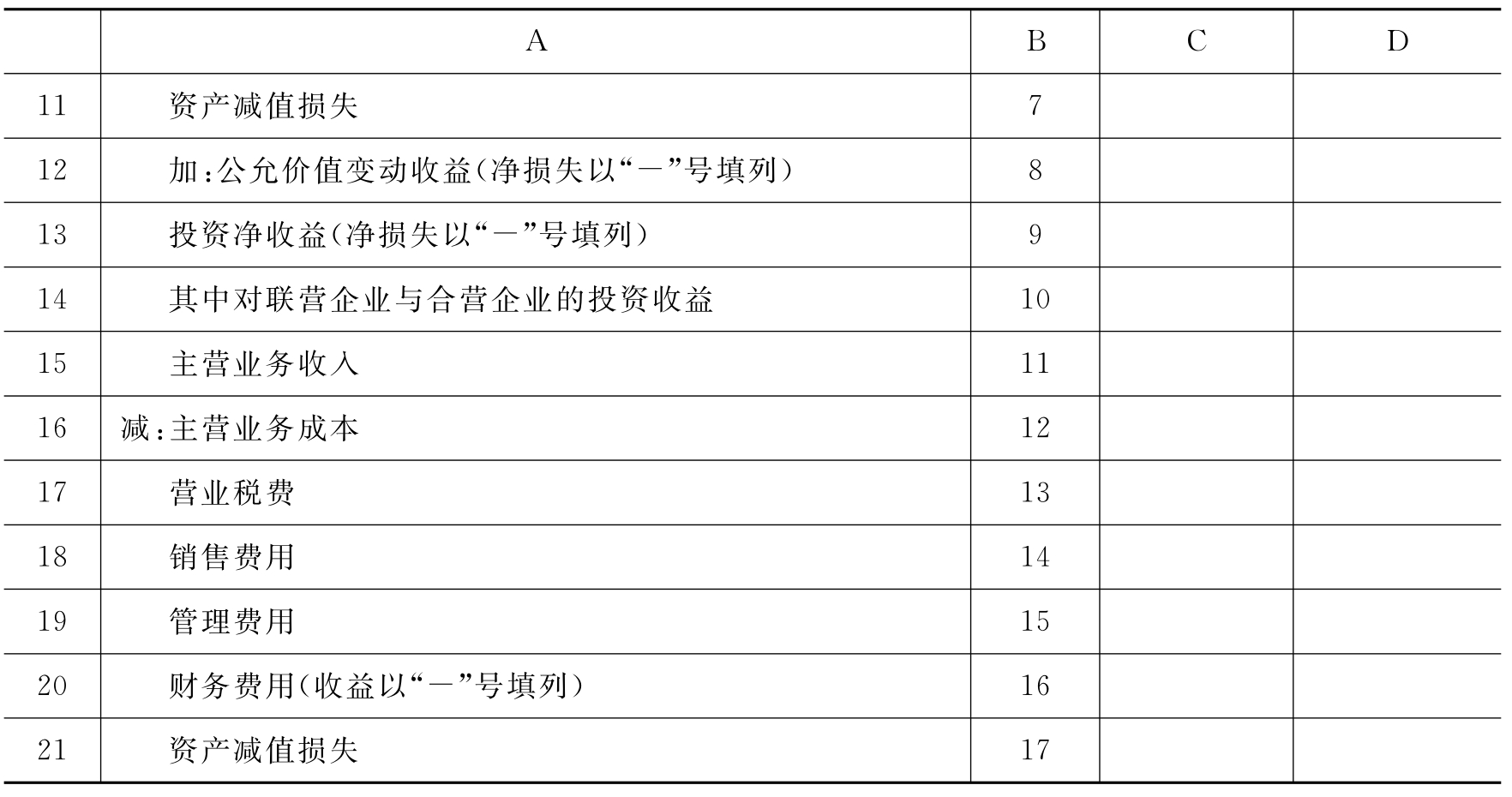

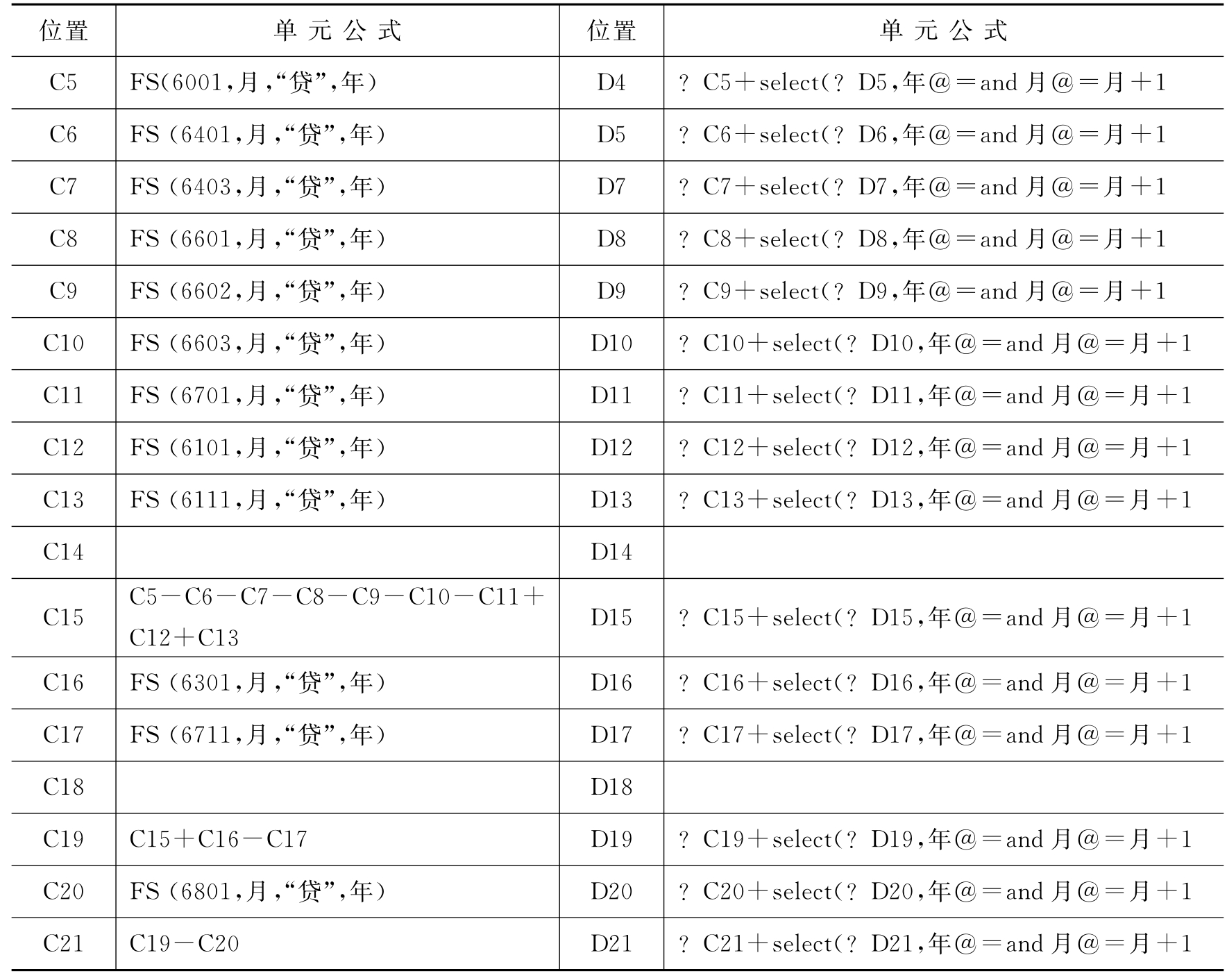

2.报表中的计算公式(见表11-12)

表11-12 计算公式

五、薪资管理

【实训准备】

已经完成了“总账系统初始化”的操作,将系统日期修改为“2008年1月8日”。由201号操作员注册进入200账套的薪资管理系统。

【实训要求】

(1)建立工资账套。

(2)基础设置。

(3)工资类别管理。

(4)设置基本人员工资账套的工资项目。

(5)设置人员档案。

(6)设置计算公式。

(7)录入并计算1月份的工资数据。

(8)扣缴所得税。

(9)银行代发工资。

(10)分摊工资并生成转账凭证。

【实训资料】

1.200账套工资系统的参数

工资类别有两个,工资核算本位币为人民币,不核算计件工资,自动代扣个人所得税,进行扣零设置且扣零到元,人员编码长度采用系统默认的10位。工资类别为“基本人员”和“退休人员”,并且总人员分布各个部门,而退休人员只属于人事部门。

2.人员附加信息

人员的附加信息为“学历”和“技术职称”。

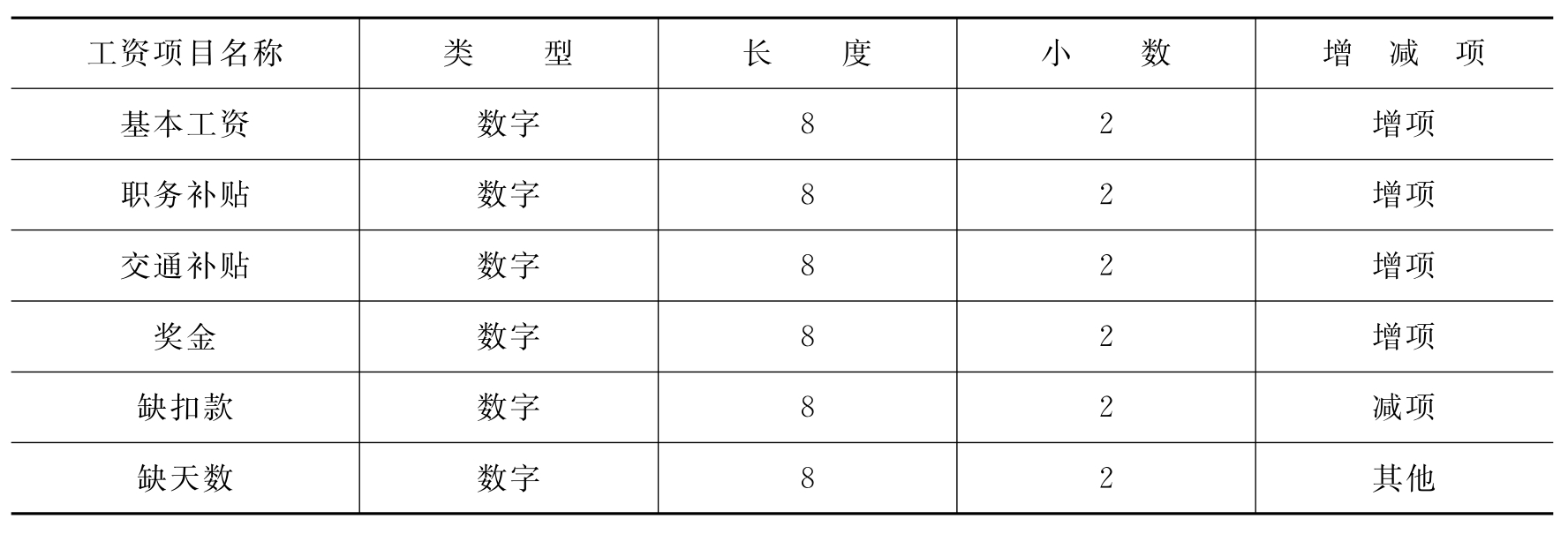

3.“基本人员”的工资项目(见表11-13)

表11-13 工资项目

4.银行名称

银行名称为“建设银行”。账号长度为11位,录入时自动带出的账号长度为8位。

5.工资类别

基本人员和退休人员(注:如果在建立工资账套后已经设置了“基本人员”的工资类别,此处只需设置“退休人员”的工资类别,否则,两处工资类别均需在此设置)。

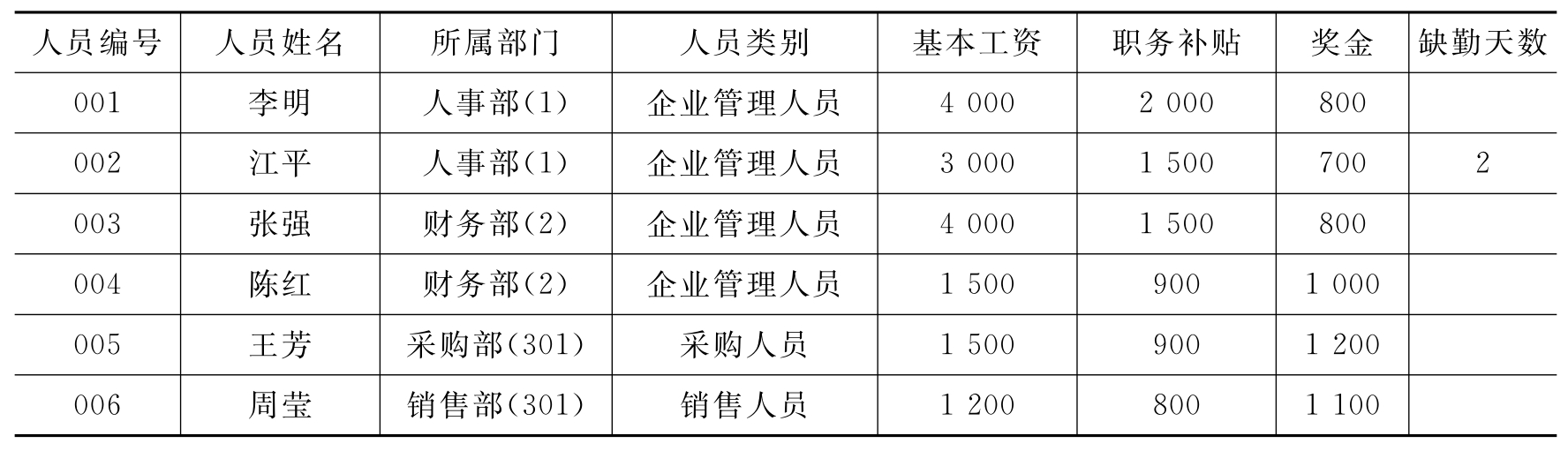

6.基本人员档案(见表11-14)

表11-14 基本人员档案表

7.计算公式

缺勤扣款=基本工资/22*缺勤天数

采购人员和销售人员的交通补贴为200元,其他人员的交通补贴为100元。

8.个人所得税

按“实发工资”扣除“1 600”元后计税。

9.2008年1月有关的工资数据(见表11-15)

表11-15 工资数据表 单位:元

10.分摊构成设置

按工资总额的14%计提福利费,按工资总额的2%计提工会经费,如表11-16所示。

表11-16 分摊构成设置

六、固定资产系统

【实训准备】

已经完成了“总账系统初始化”的操作,将系统日期修改为“2008年1月8日”。由201号操作员注册进入200账套的“固定资产”。

【实训要求】

(1)建立固定资产子账套。

(2)基础设置。

(3)录入原始卡片。

(4)修改固定资产卡片。

(5)增加固定资产。

(6)计提本月折旧并制单。

(7)生成增加固定资产的记账凭证。

【实训资料】

1.200账套固定资产系统的参数

固定资产账套的启用月份为“2008年1月”,固定资产采用“平均年限法”计提折旧,折旧汇总分配周期为一个月;当“月初计提月份=可使用月份-1”时将剩余折旧全部提足。固定资产编码方式为“2-1-1-2”;固定资产编码方式采用人工输入方法,编码方式为“类别编码+序号”;序号长度为“5”。要求固定资产系统与总账进行对账;固定资产对账科目为“1601固定资产”;累计折旧对账科目为“1602累计折旧”;对账不平衡的情况不允许固定资产月末结账。

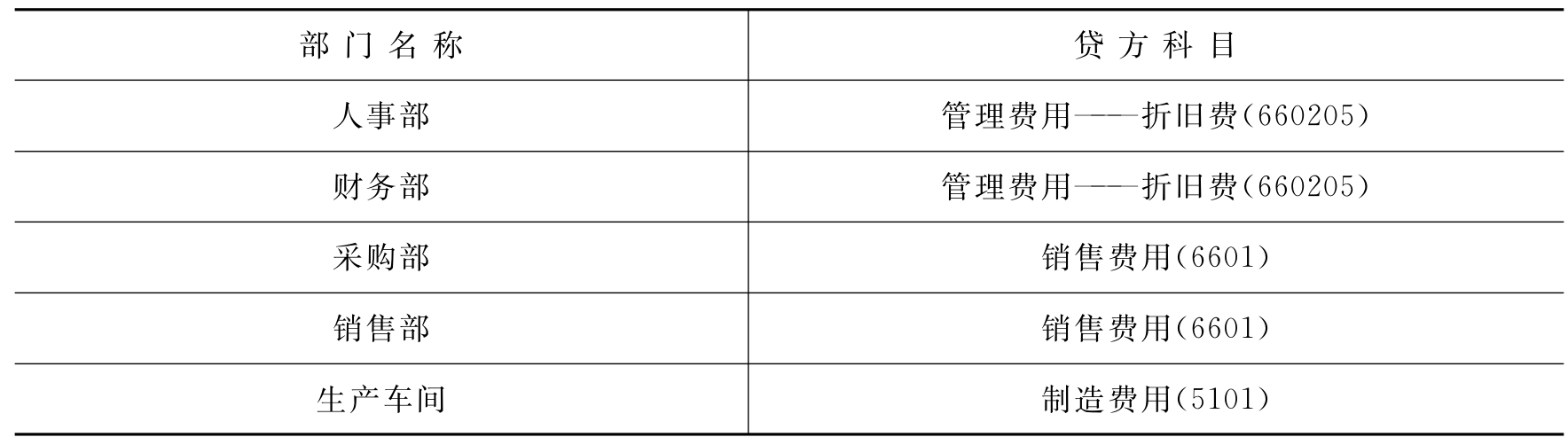

2.部门对应折旧科目(见表11-17)

表11-17 部门对应折旧科目

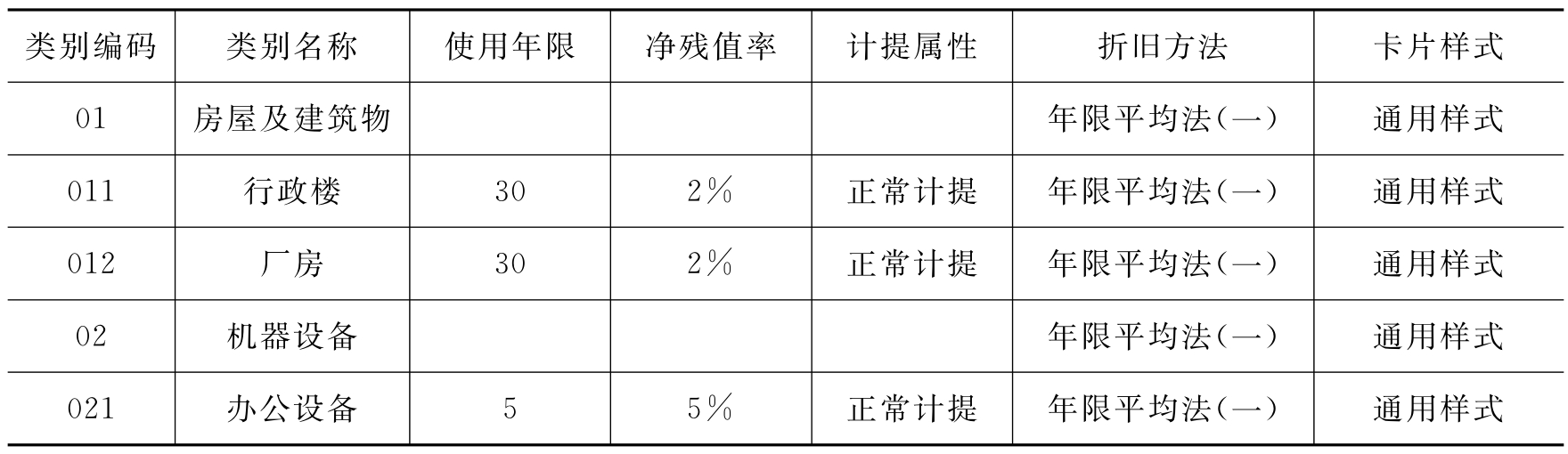

3.固定资产类别(见表11-18)

表11-18 固定资产类别

4.固定资产增减方式(见表11-19)

表11-19 固定资产增减方式

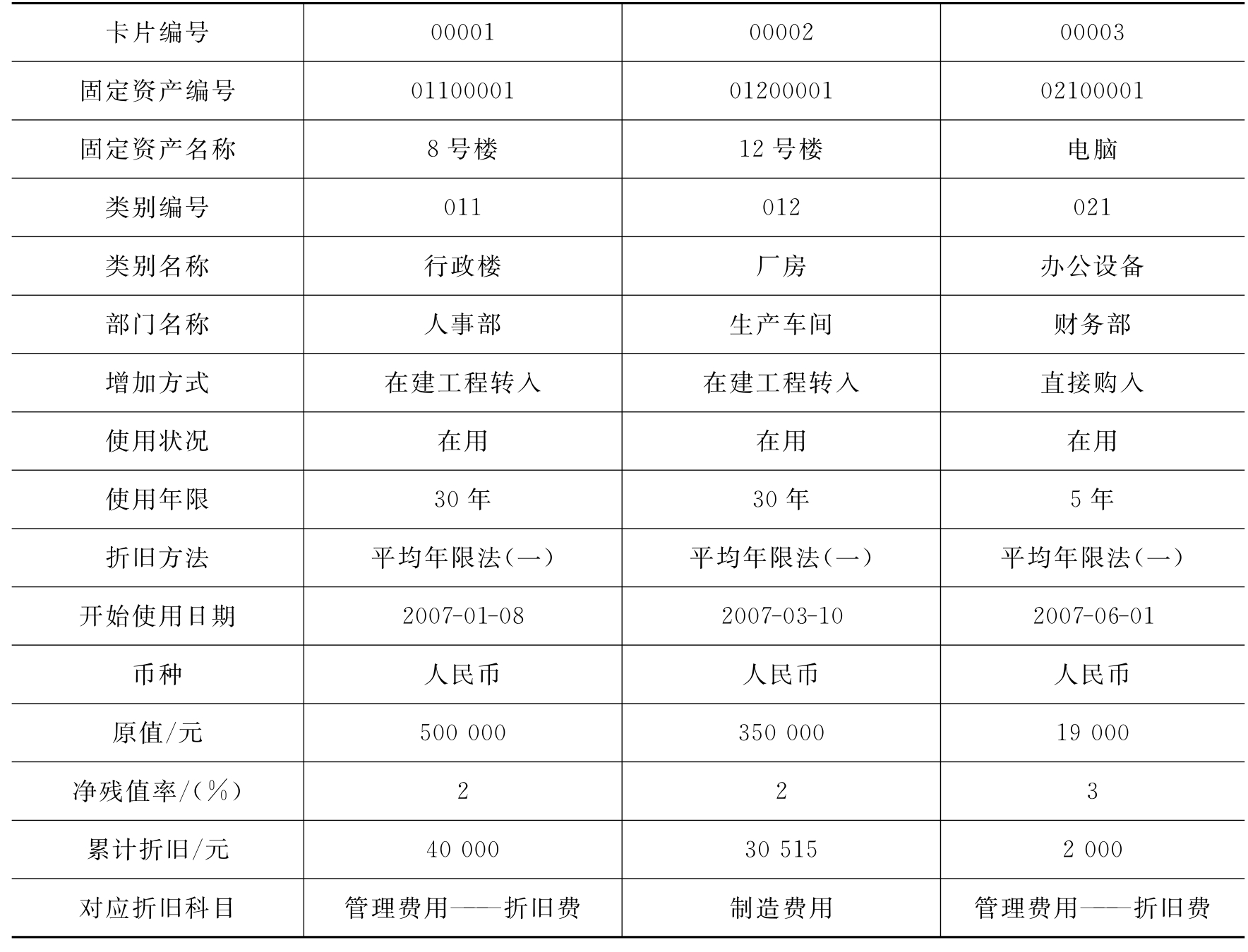

5.固定资产原始卡片(见表11-20)

表11-20 固定资产原始卡片

6.修改固定资产卡片

将卡片编号为“00003”的固定资产(电脑)的折旧方式由“年限平均法(一)”修改为“年数总和法”。

7.新增固定资产

2008年1月15日直接购入并交付销售部使用一台电脑,预计使用年限为5年,原值为21 000元,净残值率为3%,采用“双倍余额递减法”计提折旧。

七、应收款系统

【实训准备】

已经完成了“总账系统初始化”的操作系统,将系统日期修改为“2008年1月8日”。由201号操作员注册进入200账套的“应收款管理”。

一、初始设置

【实训要求】

(1)设置系统参数。

(2)设置科目。

(3)坏账准备设置。

(4)账龄区间设置。

(5)报警级别设置。

(6)录入期初余额。

【实训资料】

1.200账套应收款系统的参数

坏账处理方式为“应收余额百分比法”,启用客户权限,并且按信用方式根据单据提前7天自动报警。

2.基本科目

应收科目为“1122应收账款”,销售收入科目为“6601主营业务收入”,应交增值税科目为“22210102应交税费-应交增值税-销项税额”,销售退回科目为“6601主营业务收入”,商业承兑科目为“1121应收票据”。

3.结算方式科目

现金支票结算方式科目为“1001库存现金”,转账支票结算方式科目为“100101建行存款”。

4.坏账准备

提取比率为“0.3%”,坏账准备期初余额为“0”,坏账准备科目为“1231坏账准备”,坏账准备对方科目为“6602管理费用”。

5.账龄区间

总天数分别为120天和240天。

6.报警级别

A级时的总比率为20%,B级时的总比率为300%,总比率在30%以上为C级。

7.期初余额(开票日期为2007年,如表11-21所示)

表11-21 期初余额情况

二、日常业务处理

【实训要求】

(1)录入应收单据(其他应收款)并在审核后制单。

(2)录入收款单据并在审核后制单。

(3)核销收款单据。

(4)填制商业承兑汇票并制单。

(5)应收冲应收暂不制单。

(6)处理坏账发生业务并制单。

(7)取消对同达公司的核销操作。

(8)将未制单的单据制单。

【实训资料】

(1)2008年1月15日,向“前进公司”销售产品,形成应收款共计90 000元。向“建达集团”销售产品,形成应收款共计60 000元。

(2)2008年1月20日,收到“前进公司”转账支票一张,还款共计80 000元。

(3)2008年1月22日,收到建达公司签发并承兑的商业承兑汇票一张(No.6902),面值为50 000元,到期日为2008年5月20日。

(4)2008年1月22日,经三方同意将1月15日形成的应向“建达公司”收取的应收款余款10 000元转为向前进公司的应收账款。

(5)2008年1月31日,将1月15日形成的应向前进公司收取的应收账款的余款10 000元转为坏账。

八、应付款系统

【实训准备】

已经完成了“总账系统初始化”的操作,将系统日期修改为“2008年1月8日”。由201号操作员注册进入200账套的“应付款管理”。

一、初始设置

【实训要求】

(1)设置系统参数。

(2)基础设置。

(3)报警级别设置。

(4)录入期初余额。

【实训资料】

1.200账套应付款系统的参数

启用供应商权限,并且按信用方式根据单据提前7天自动报警。

2.基本科目

应付科目为“2202应付账款”,预付科目为“1123预付账款”,采购科目为“1401材料采购”,采购税金科目为“22210101应交税费-应交增值税-进项税额”,商业承兑科目为“2201应付票据”。

3.结算方式科目

转账支票结算方式科目为“100201建行存款”。

4.报警级别

A级时的总比率为30%,B级时的总比率为40%,总比率在40%以上为C级。

5.期初余额(开票日期为2007年,如表11-22所示)

表11-22 期初余额表

二、日常业务处理

【实训要求】

(1)录入应付单据(其他应付单)并审核,暂不制单。

(2)修改应付单据并审核。

(3)录入付款单据并在审核后制单。

(4)核销力兴公司的付款单据。

(5)填制商业承兑汇票并制单。

(6)预付冲应付并制单。

(7)查询并删除凭证。

(8)取消对光明公司的转账操作。

(9)将为制单的单据制单。

【实训资料】

(1)2008年1月15日,从“大发公司”采购原材料20吨,单价为每吨800元,增值税率为17%,原材料已验收入库,货税款尚未支付。

(2)2008年1月15日,从“大发公司”采购原材料20桶,单价为每桶2 000元,增值税率为17%,原材料已验收入库,货税款尚未支付。

(3)2008年1月18日,发现2006年1月15日从“大发公司”采购原材料20吨的单价应为每吨790元。

(4)2008年1月22日,以转账支票向“大发公司”支付采购原材料20吨的货税款18 486元。

(5)2008年1月22日,向“大发公司”签发并承兑商业汇票一张(票据号:58891),面值为20 000元,到期日为2008年6月22日。

(6)2008年1月28日,经双方同意,将向大发公司2008年1月15日购买原材料20桶货税款的余款16 800元与预付款冲抵。

(7)删除1月22日填制的签发并承兑商业承兑汇票的记账凭证。

(8)取消对大发公司的转账操作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。