如何交换支票

英国的票据交换作业由三家公司负责办理:

1.BACS有限公司,处理大量电子扣款和信用交换作业(见图3.5);

2.CHAPS交换有限公司,处理高额即时总结算(RTGS),包括纸张作业和电子作业(见图3.6);

3.支票和信用交换有限公司(Cheque and Credit Clearing Company Limited),在伦敦和爱丁堡处理大量纸张交换作业(见图3.7)。

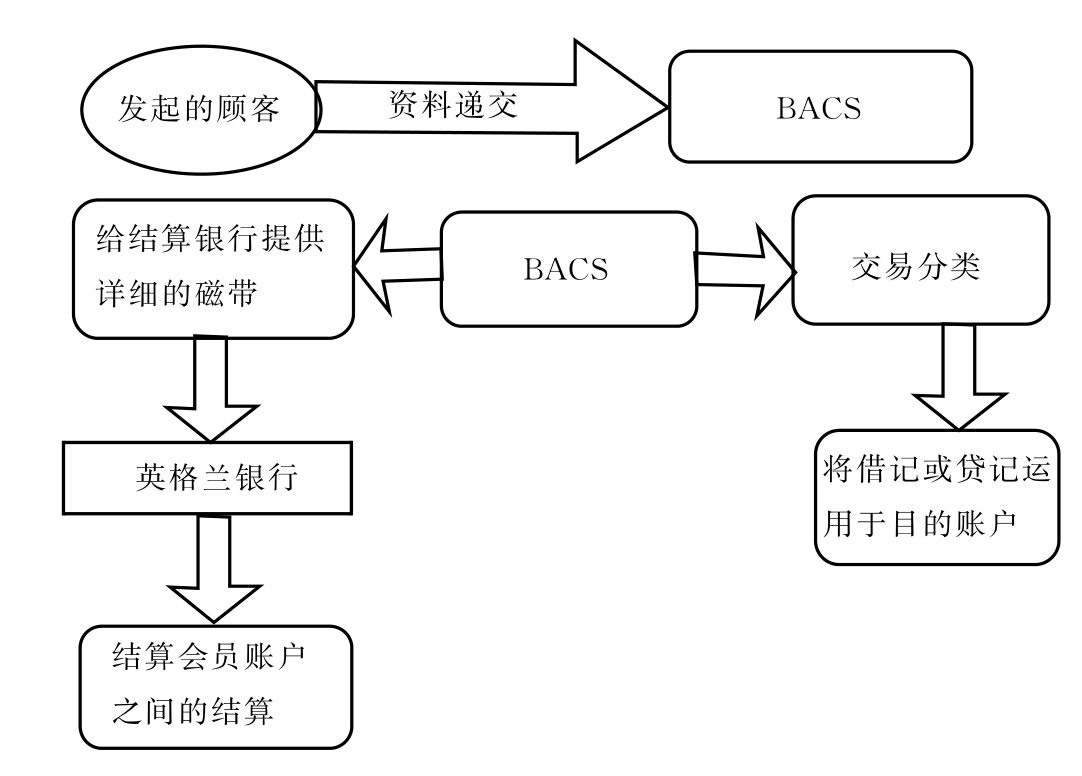

图3.5 BACS

第一天

·发起的顾客将资料递交给BACS(以磁带、磁盘或者直接电讯联系的方式)。

·每一份递交给BACS的资料,都包括一个贷项和一个借项配对构成。

第二天

·BACS按照送达分行的地址将付款资料进行分类,并为这些银行准备详细的磁带。

第三天

·将付款资料分类的借项和贷项记入目的账户。

·第二天制作的磁带于第三天早晨登记入账,记入结算账户,并进行银行之间的结算。

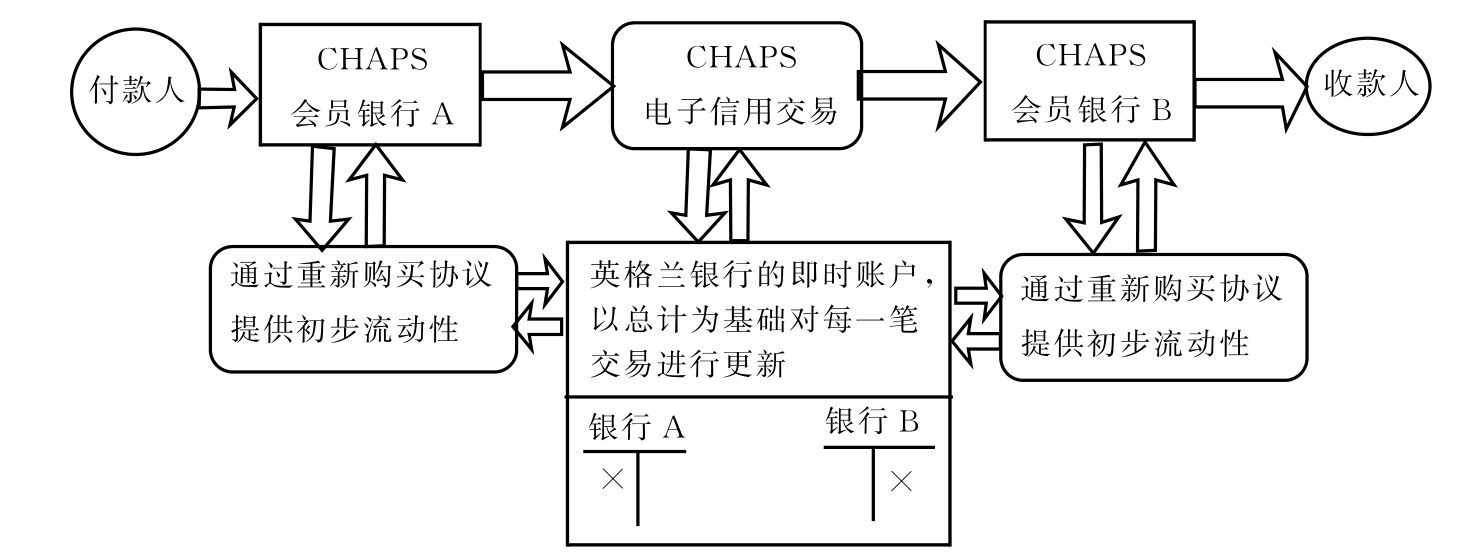

图3.6 CHAPS

08:00

·与英格兰银行签订重新购买协议,在即时总结算账户中提供当天内的流动性。

08:30

·即时顾客付款开始,所有付款最后一次进行,除非付款银行的账户有正余额,否则无法付款。

15:30

·即时顾客付款结束。

17:00

·从RTGS账户执行重新购买协议中规定的付款。

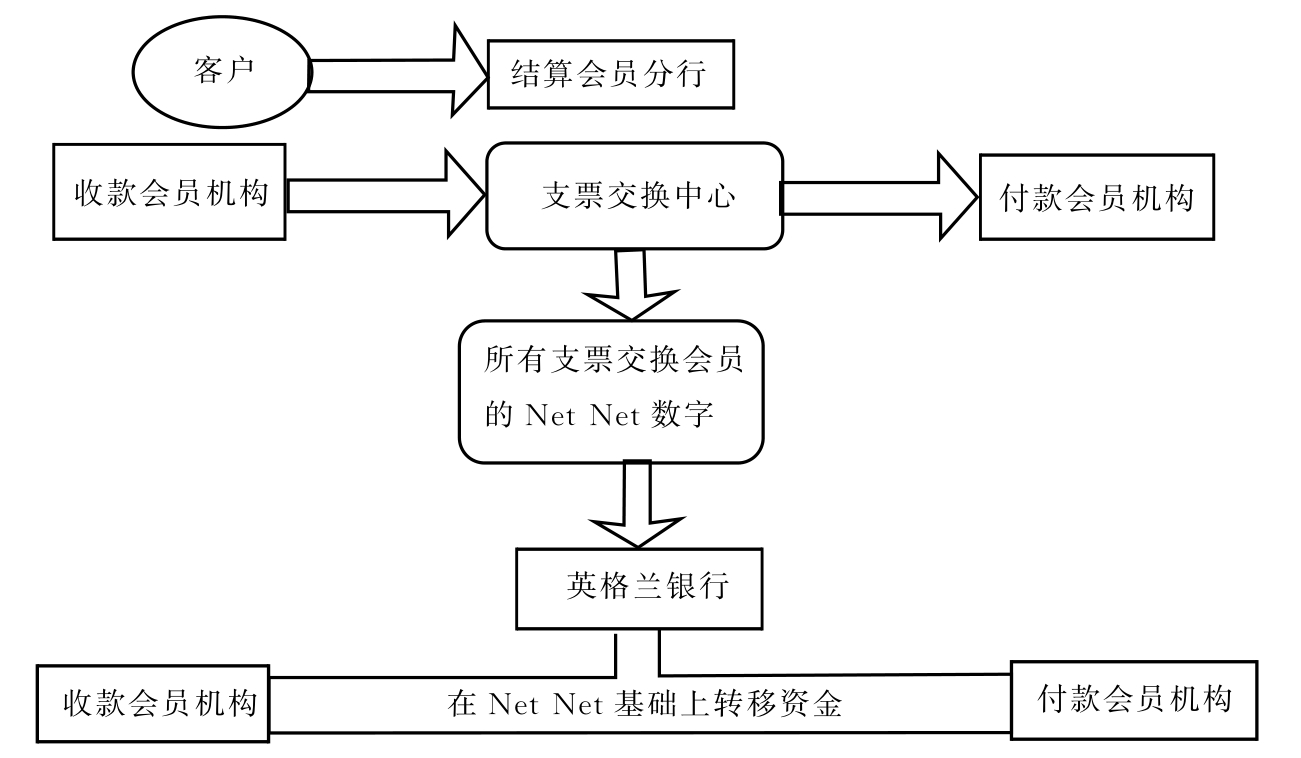

图3.7 支票和信用交换

第一天

·送到会员机构分行的支票在每家会员机构自己的支票交换中心进行分类。

第二天

·前一天送到的支票如果是由其他会员机构开具,则通过票据交换中心进行交换。

·近几年来,支票交换作业已经利用MICR技术实现高度自动化。

第三天

·这天上午,在交换所达成一致后,一系列借项和贷项交易被传送到英格兰银行登记入账,记入清算账户。

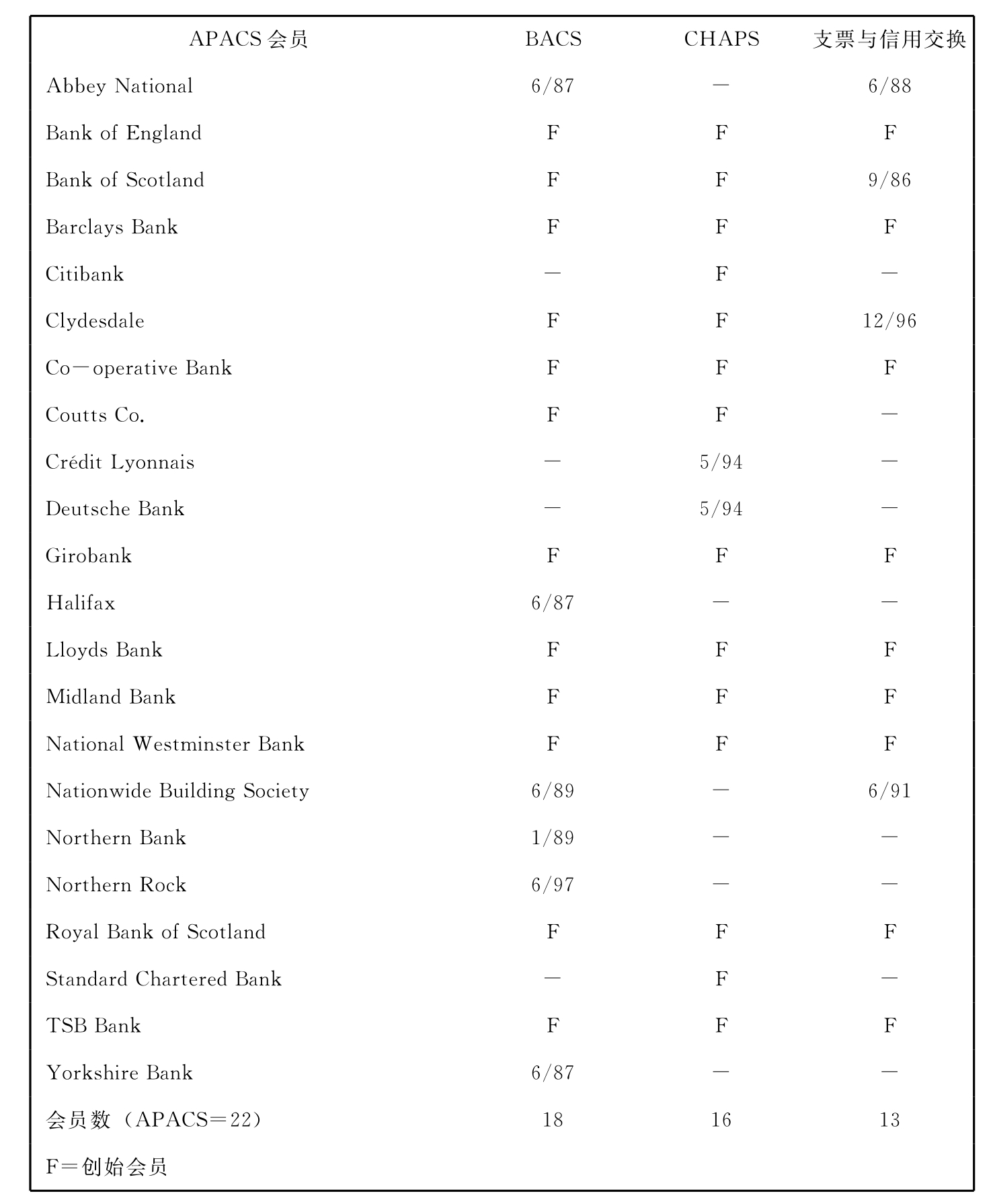

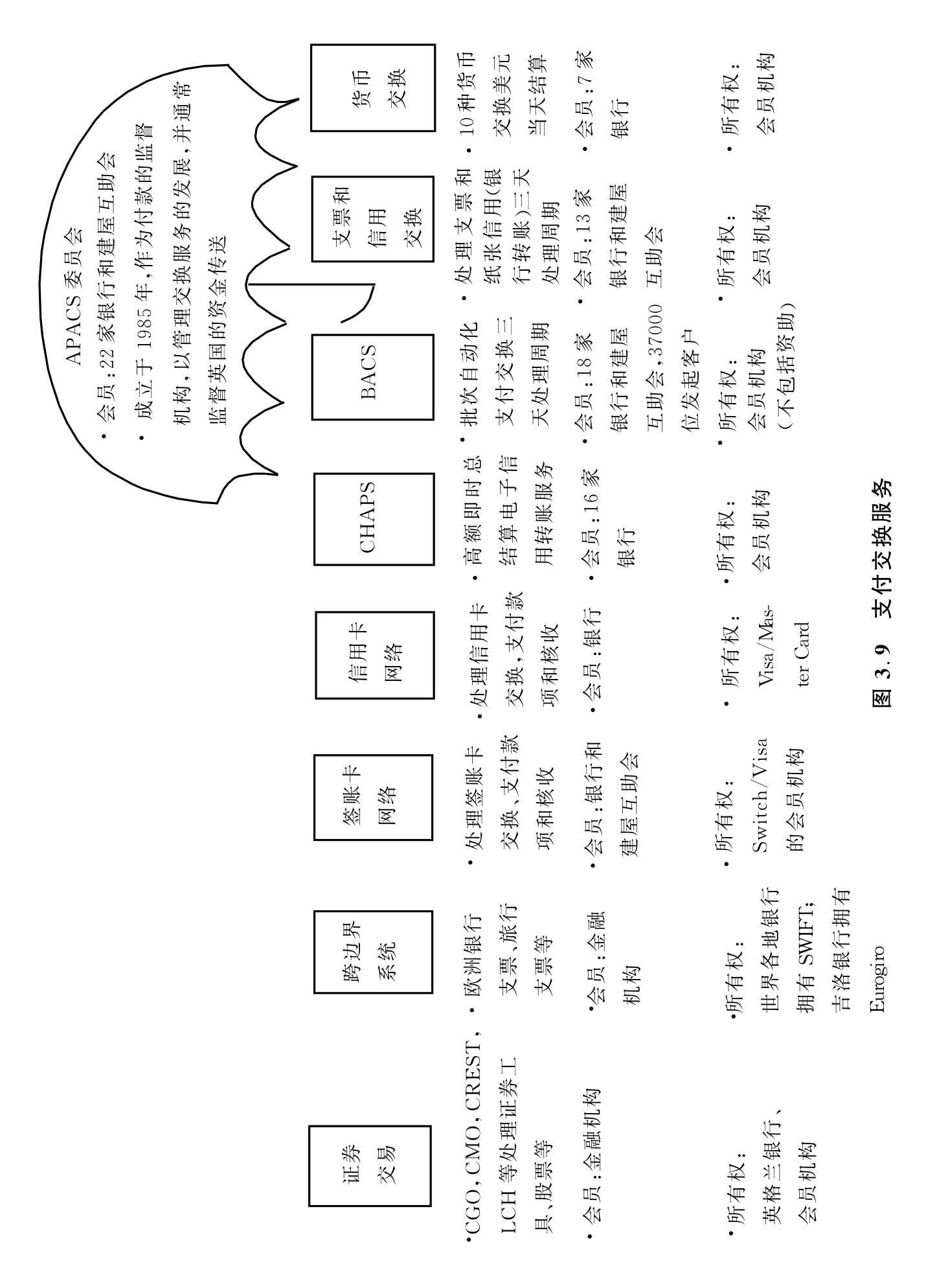

这些公司在支付交换服务协会(The Association for Payment Clearing Service,APACS)的保护伞下运作。APACS成立于1985年,以执行《柴尔德报告》(Child Report)。《柴尔德报告》建议,银行票据交换所(Bankers'Clearing House)把交换体系的垄断所有权和管理权交给自治的交换公司。会员资格对任何一家在数量、财务和技术能力方面达标的金融组织开放,它们必须同意加入交换体系所增加的任何费用都由它们自己负担。图3.8列示出1997年APACS的会员机构,图3.9对所有会员机构和支付交换服务的所有权进行了概括和总结。任何一种交换服务的会员资格,都能得到APACS的完全会员资格。在零售银行业务方面,相关的交换公司有BACS以及支票和信用交换公司。

对银行来说,交换支票是成本和风险都最高的支付方式。虽然近年来法律有所修正,但是大多数支票仍然起于和止于银行分行,而且在整个过程中处理多次,这套系统完全由银行拥有和承担成本开支。

在英国,付款方将支票存入银行账户后收款方第三天可以提取现金。一旦存入支票,便有三条路径可供选择,主要取决于支票:(a)在收款人的往来分行开立;(b)在收款人往来银行的另一家分行开立;(或c)在另一家银行开立。

支票在收款人的往来分行开立,并且在那里支付,而且在作为交换支票时不作记录。1996年约有5.6亿张这样的支票,大都用于提现。

支票在收款人往来银行的另一家分行开立,并通过分行间的交换系统支付款项,前不久是使用实体的方式传送,现在改用电子方式传送。1980年时,大部分活期存款账户都由主要交换银行来经营运作,大约40%的支票属于银行间的交换作业;1996年只剩15%的支票属于银行间的交换作业。这些交换作业不经过伦敦票据交换所。相反,它们被加印MICR磁码,并通过高度自动化的中央或区域交换中心送到各分行。1996年交换的32亿张支票中,大约有4.8亿张属于分行间的交换。

图3.8 APACS会员(1997年)

资料来源:APACS.

支票在另外一家银行开立,如果是在英格兰或威尔士的一家分行开立,必须在伦敦交换;而如果是在苏格兰或北爱尔兰的银行开立,就要送到爱丁堡或贝尔法斯特进行交换。付款在经过编码后,在存入的当天就能送到总部的交换部门。交换部门根据付款银行将付款进行分类。第二天早晨,它们就在银行票据交换所的会员之间进行交换,并且进行银行之间的结算。付款银行的交换部门根据支票开立的分行,将付款进行分类,然后在晚上下班之前送到相关分行(现在可以采用电子方式,而不必采用实体方式)。到了第三天,付款人的往来银行才必须决定付款或者跳票。收款人和收款人的往来银行可能要到第四天才知道付款人的往来银行没有兑现付款。

支票可以用各式各样的电子设备进行处理。每家分行都有一间机器房,或在员工的办公桌上安装设备,存入分行的支票被加印MICR磁码,记录支票的金额;分行的交易在这一环节被记录,其他常规功能的实施则取决于“交易办公室”的自动化与主机计算机相连接。在银行的中央交换部门,阅读/读取机——在银行业具有举足轻重的地位——获取MICR资料、支票背书、制作成微型胶卷,然后用每秒钟33张的速度进行快速地分类。利用发展中的技术,分行的机器房,甚至柜台员工的设备,都可以同时对支票加印磁码并读取信息,下面将要讨论的影像技术,正在逐步进入这一市场。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。