法规的变革

以前,英国银行系统中不同类型的机构,主要是按照产品进行划分。四大银行通过它们的票据交换所(Clearing House,用于进行支票交换和结算的集中的、自我调节系统)的会员资格和所有权,有效地控制了支付系统,在批发、零售活期存款账户以及相关的放款等方面,几乎占有垄断地位。然而,它们并不为储蓄账户而竞争,只承做极少数的消费性贷款(除非通过它们的金融公司),也很少办理抵押贷款。

其他零售银行属于利基从业者。TSB是储蓄银行的集合体,提供消费贷款和有限的支付服务。吉洛银行则通过邮局,针对活期存款账户提供有限的支付服务。合作银行和消费者合作运动密切相连。约克夏银行是四大银行共同拥有的区域性分行。

建屋互助会实际上经营着一个抵押贷款卡特尔,并控制着零售储蓄业务,只通过和银行签订的代理协议,提供十分有限的支付服务。四大银行和建屋互助会避免彼此之间的直接竞争,尽管它们的零售客户在很大程度上是交叉重叠的。

证券经纪人和证券交易商(jobbers)、商人银行家、贴现银行(discount house)和伦敦其他的金融机构,有定义非常明确的批发市场,并且在某种程度上具有垄断性。保险公司、遗产代理、律师和其他独立的金融顾问,也服务于独特的消费市场。他们扮演的角色、提供的产品和客户群是截然不同的,具有法律依据,但主要取决于习惯和自利。

不过到了1990年,情况发生了很大变化。四大银行、其他零售银行和建屋互助会为了获得消费性存款和放款,特别是储蓄和抵押贷款,展开了激烈的竞争。许多机构也出售退休金、单位信托、保险、证券、遗产代理和其他金融服务。

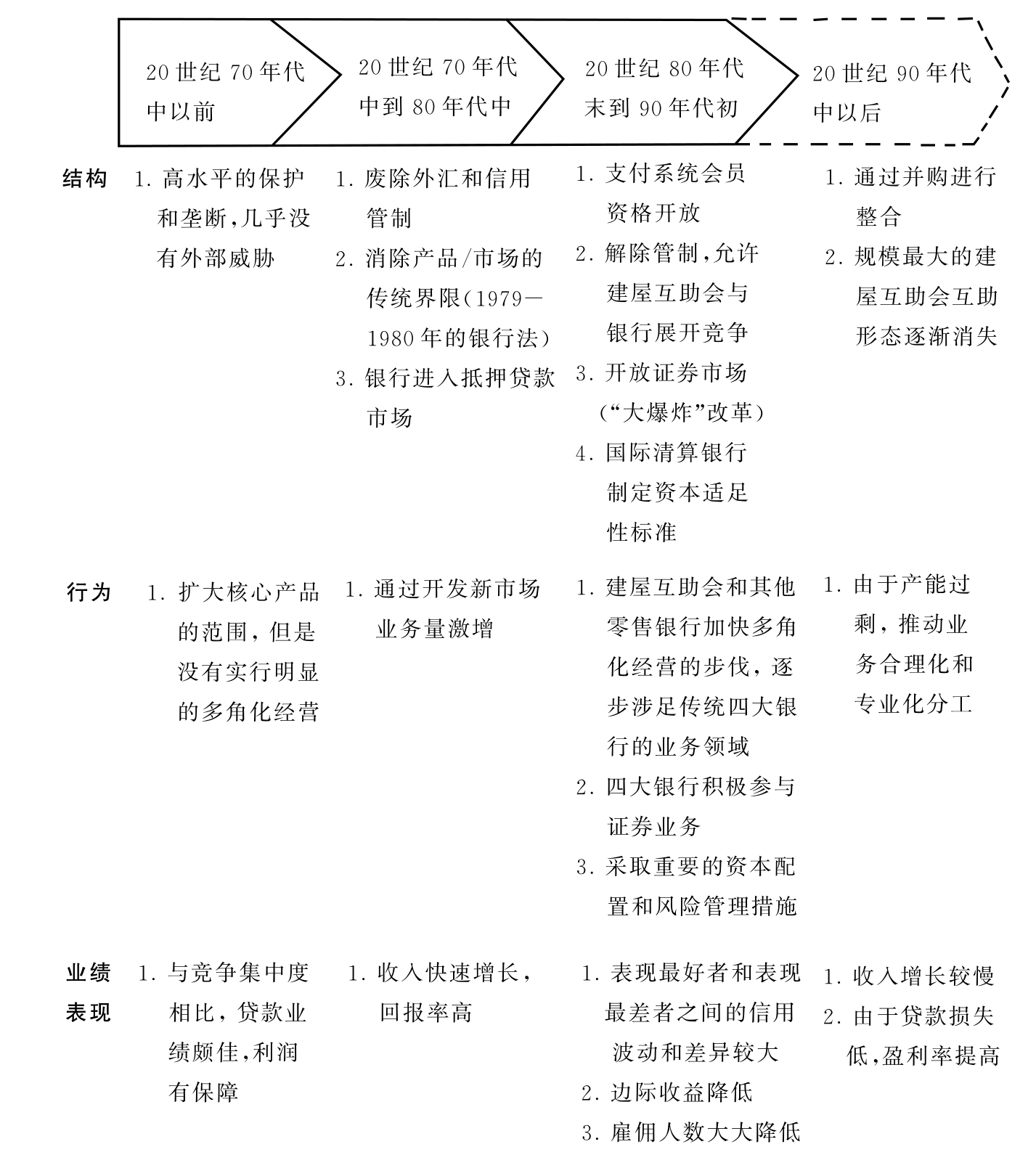

在20世纪80年代,法规环境发生了哪些变化,使得以前十分清楚的金融服务界线趋于模糊?主要表现在下面五个方面(见图1.7):

第一,50年的外汇管制结束,英镑放款的信用管制废除(1979-1980年),有助于促使四大银行将经营重心从批发和国际业务,转向分行业务和个人客户、小型企业客户。外汇管制结束之后,英国各大公司可以在世界上任何资本市场用任何货币借款。四大银行为大公司提供透支信用和其他先进的服务获得了丰厚的利润,几乎占据垄断地位,但由于英镑商业票据和其他更廉价的资金的出现而面临挑战。虽然四大银行控制着英镑商业票据的发行,但与传统的银行放款业务相比,获利甚少。另一方面,它们现在可以通过扩大消费性直接贷款和信用卡业务,以及进入抵押贷款市场,而自由地将英镑资金贷给私人部门。

第二,自1985年以后,支付系统的会员资格开放是十分关键的一步,让其他机构可以提供活期存款账户服务,与四大银行展开激烈的竞争。1970年,银行的票据交换所(Bankers’Clearing House)只有六家会员(四大银行、Coutts和Williams &Glyn’s),由会员经营和拥有(与美国的制度有所不同,美国实际上是由联邦储备银行建立全国的支付系统)。20世纪70年代中期,票据交换所的会员银行准许三家其他零售银行加入(只是作为参与者,而不是会员)——吉洛银行、合作银行,以及当时的中央受托储蓄银行(Central Trustee Savings Bank),这么做主要是为了分摊成本,特别是分摊会员共同开发的票据交换所的银行自动化交换服务(Bankers’Automated Clearing Services)的成本。最后,四大银行占据垄断地位的支付系统开始趋于瓦解。合作银行由于自身缺乏业务量,开始以非常优惠的条件为建屋互助会和花旗银行(Citibank)等其他竞争对手提供交换的渠道。《柴尔德报告》(Child Report,1984年12月)曾建议开放交换系统,当时只要承认现实情况就可以实现。现在,有几家其他零售银行,尤其是Abbey National,以及规模最大的几家建屋互助会,已经加入了交换系统,并提供活期存款账户服务。

图1.7 竞争发展阶段

第三,1986年建屋互助会解除管制。建屋互助会取得批发资金的渠道拓宽,使它们能够从互助协会的形式转变成股票公开上市的银行公司,并提供范围更广的金融服务——尤其是计息的活期存款账户。最典型的例子就是Abbey National,1989年互助形态逐步取消,从建屋互助会改制为银行,并通过提供活期存款账户服务,以及降低透支信用的价格,而逐步进入核心的银行业务市场。其他大部分建屋互助会也向银行业转化,越来越多的建屋互助会在向Abbey National学习,逐步取消互助形态,其中最著名的是Halifax、Alliance &Leicester、Woolwich以及Northern Rock。

今天,银行账户和建屋互助会账户之间的区别,在消费者的心目中已经从清晰趋于模糊,对年轻的一代而言尤其是如此。因此,除了提供高利息的储蓄账户之外,大部分银行也被迫对活期存款账户支付利息。在所有的银行账户中,支付利息的比例从1988年的40%,几乎翻倍增长为1996年的78%。

另外,还有两项重要的变革。1986年开放了证券市场,并且对证券交易所(Stock Exchange)进行了组织调整,允许四大银行(以及很多外资银行)参与证券业,使他们得偿所愿,获得了新的获利渠道,但是后来事实证明这既有利也有弊,特别是造成了1987年10月的崩盘。此外,国际清算银行(BIS)做出了资本适足性规定,并通过1979年的《银行法》和1986年的《金融服务法》采取了较为严格和正式的管理规定,大大加重了四大银行的压力,它们必须根据各项业务和资产的不同风险,建立和配置资本。

对任何“传统的”银行业来说,这都是十分激烈的变革。它们对银行业参与者的相对经济力量造成了什么影响呢?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。