衍生品:降低风险的金融工具

Richard Marston,Gregory S.Hayt和Gordon M.Bodnar

沃顿商学院国际金融研究中心在1994年11月承担了一项对美国非金融企业衍生工具使用情况的调查。1995年年末,在CIBC Wood Gundy的帮助下,一项更为深入的调查展开,内容覆盖企业风险评估和管理,特别是对企业运用衍生工具的情况进行了详细的调查。本文主要是对第二次的调查成果展开讨论。

就此次调查而言,衍生工具是指期货、远期、期权、掉期和一些带有上述工具特征的合同。调查的主要目的在于了解美国各行各业从事衍生产品交易的现状,同时为建立相关风险管理的数据库做准备。

应用衍生品的公司规模和所在行业

抽样调查中,对2000家美国企业发放了问卷,一共有350家企业进行了回复: 176家来自制造行业,77家来自标的行业,包括农业、采矿、能源和公用事业,还有97家来自服务行业。

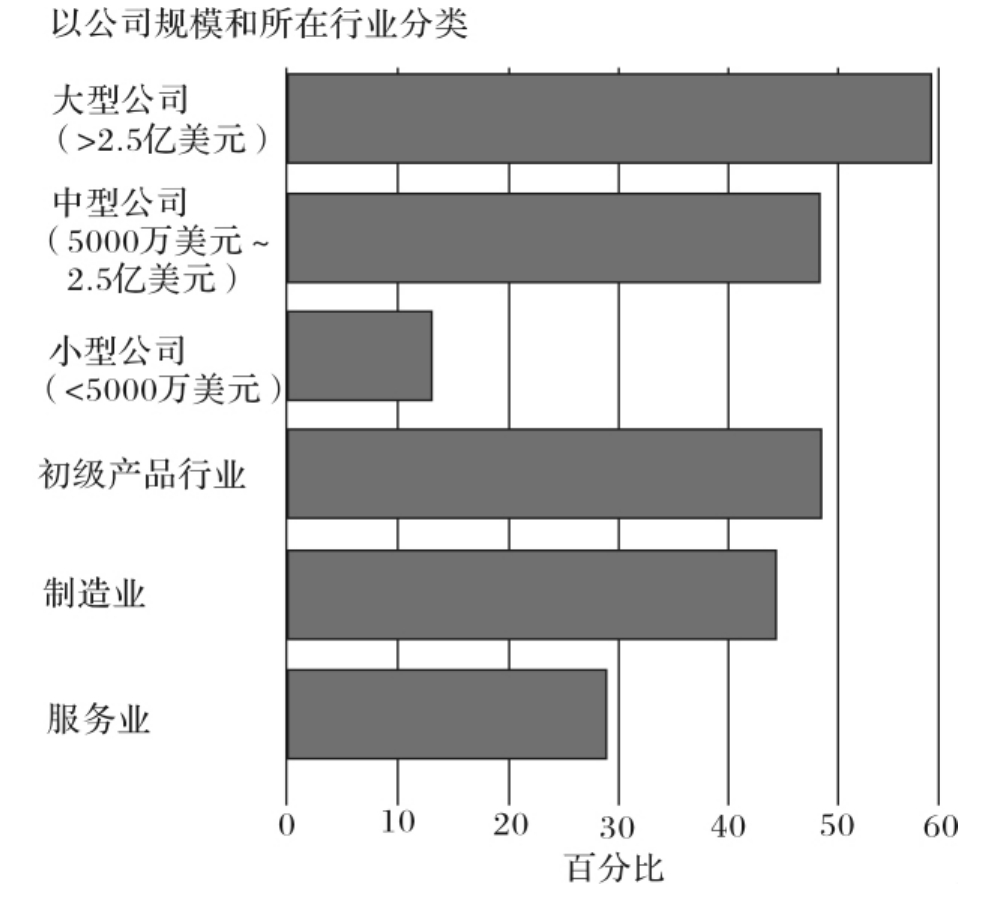

问卷的第一个问题是公司是否运用过衍生工具,有142家企业(41%)回答使用过。图1显示了答案随公司规模和行业而有所不同。59%的大公司(市值超过2.5亿美元)回答使用过,中等企业(市值在5000万和2.5亿美元之间)的这一比例跌至48%,而小企业(市值在5000万美元以下)的比例更是只有13%。

就行业来讲,基础行业运用衍生工具的积极性最高,对此只要想想期货品种的开发在于帮助基础行业企业管理商品风险这一初衷就不难理解了。服务业对衍生工具的热情度最低。研究还发现,虽然从1994~1995年发生过几次因为衍生工具使用不当而导致的金融灾难,但是期间使用衍生工具的企业的数量还是在增加,尽管增加的幅度较小。

图1 应用衍生工具公司所占的百分比

风险管理

>>风险类型和工具选择

调查问题:企业面对汇率、利率、商品和股权四大金融产品的价格风险挑选什么衍生工具。

对于每一种风险,问卷首先询问企业是否对其进行了管理,如果回答是再要求企业对如下七种衍生工具在公司风险管理中的重要性进行排序,它们是:远期、期货、掉期、场外交易、交易所期权、结构性衍生品(远期、掉期和期权的混合产品)和混合债务。

调查显示,对于汇率风险76%的衍生工具使用企业运用了外汇衍生品。在所有外汇衍生品中,远期合约是最受欢迎的。超过75%的企业将远期合约列为前三位选择,50%的企业将其列为第一选择。场外期权也是一大流行的汇率风险管理工具,大约有50%的企业将其作为第一选择。接下来运用较为普遍的是掉期和期货。

对于利率风险,73%的衍生工具使用者对其进行了管理。不出所料,掉期是这一领域绝对占主导地位的风险管理工具,78%的企业将其列为第一选择,95%的企业将其列为前三位选择,结构性衍生产品、场外期权和期货分居二、三、四位。

对于商品价格风险,只有37%的衍生工具使用者对其进行了管理。期货是运用最为普遍的工具,42%的企业将其列为第一选择,另有23%的企业将其列为第二或第三选择。不过掉期和远期的受欢迎程度紧随期货其后,超过50%的企业将它们列为前三位选择。有8%的企业将场外期权和交易所期权列为他们的第一选择,尽管场外期权就总体而言远达不到第二或第三选择的受欢迎程度。

最后,股权风险是衍生工具最少应用的领域。只有12%的衍生工具使用者对此进行了风险管理。不过在运用过的股权风险衍生品中,场外期权是最为流行的。将近50%的企业将其列为第一选择。

>>衍生工具与风险管理目标

鉴于衍生工具最常见的用途就是风险管理,调查试图找到公司风险管理的目标。

调查问题:运用衍生工具的企业对以下四种套期保值策略的重要性进行排序,它们是:管理会计收益的波动性,管理现金流的波动性,管理资产负债表项目或资产负债比例、管理公司的市场价值。

表1显示了公司对“最重要的目标”的选择。对现金流的管理列第一位,对应于49%的企业比例。

管理会计收益的波动性以42%的比例紧随其后,虽然在很多情况下对会计收益和现金流进行套期保值的效果几乎一致,但是这么高比例的企业将前者列为第一目标,说明许多公司更加关注于向投资者报告的收益的稳定性,而不是企业实际的现金流的稳定性。

管理公司的市场价值虽然列第三位,但是仅仅对应于8%的企业比例。其实理论上企业价值等同于企业未来现金流的现值,所以“管理公司市场价值”的目标与“管理现金流波动性”的目标之间的差别仅在于套期保值的时机不一致而不是内容本身。

最后,只有1%的公司将管理资产负债比例作为最重要的套期保值目标。

表1 应用衍生工具的最主要风险管理目标

>>运用衍生工具的注意事项

衍生工具运用与否和具体种类的选择在现实中会受到诸多因素的影响。

调查问题:企业在衍生工具运用上对一系列指标的关注程度,它们包括:信贷风险、套期保值会计处理上的不确定性、纳税和法律问题、信息披露要求、交易成本、流动性风险、企业对衍生工具的陌生程度、量化企业标的资产风险上的困难、外界对公司使用衍生工具的反应、衍生工具的定价和评估、监控和评估套期保值效果以及衡量衍生品交易的风险大小。对于上述每一事项,被调查企业都需要在高度关注、中等关注、低度关注和毫不关注四个选项之间进行选择。

调查显示,信贷风险是最受关注的事项。33%的企业对此“高度关注”,35%的企业对此“中等关注”。这种关注源自于系统风险(一笔小小的违约款导致整个信贷市场的崩溃)还是个别合同的风险性不得而知。不过及时支付衍生交易的全部款项是所有衍生工具运用者高度关注的事项。

可能是受1994年那些广为人知的金融灾难的影响,企业对于衍生交易风险的衡量表现出了极大的关注: 31%的企业将其列为高度关注对象,36%的企业对此“中等关注”。

下一个备受关注的事项是套期保值会计处理上的不确定性。的确,衍生交易会给会计报表带来极大的影响但是现行的会计准则对此却缺乏详细的规定,难怪有30%的企业对此“高度关注”,30%的企业对此“中等关注”。另外,纳税和法律问题也是颇受关注的对象。

最后,列第五和第六关注度的事项是运用衍生工具带来的交易成本和流动性风险。分别有20%和19%的企业对此“高度关注”。

外汇风险

>>外币衍生工具市场

鉴于货币衍生工具的大行其道,问卷详细设置了关于其使用情况的问题。

调查问题:企业运用以下六个最为常见的外汇衍生交易动机的频率:合同承诺、预期一年内外汇交易、预期一年后外汇交易、外汇汇回和外币报表折算。

调查显示,频度最高的动机是合同承诺(经常和有时出于此动机的企业占到了91%)以及预期一年内外汇交易(与前同)。

只有11%的企业因为预期一年后外汇交易而“高频率”运用衍生交易,但是43%的企业“有时”会因其而进行衍生交易,这说明大多数企业至少偶尔会对长期头寸进行套期保值。另外,只有很少的企业将经济和折算风险列为衍生交易的动机。

外汇衍生交易也常常被用于保护外汇汇回(股利、专利权费用、公司内利率支付等)。34%的企业“经常”出于此动机,38%的企业“有时”出于此动机。

鉴于并不是所有从事外汇衍生交易的企业都有外国经营活动,可能有更多的企业至少“有时”是出于保护外汇汇回而运用衍生工具。

一般说来,较之远期和期货,期权在对预期交易尤其是那些到期日较长的交易或者经济风险进行套期保值的效果要好。与此吻合,调查的结果也显示超过半数的企业使用期权对预期交易进行套期保值。

>>关于外币衍生品的市场观点

风险管理中的一个难题是无法准确估计市场预期对公司套期保值战略的影响。

调查问题:企业基于市场预期改变而调整套期保值时机和头寸大小,以及运用衍生工具主动创建风险头寸行为的频度。调查结果如表2所示。

只有11%~12%的企业回答“经常”基于对汇率的市场走势改变套期保值的时机和头寸大小。“有时”对应的比例较高: 61%的企业“有时”将市场判断纳入套期保值时机的决策之中,48%的企业“有时”以市场判断改变套期保值规模。

无须争论套期保值和投机的区别,显然许多企业“有时”是在考虑了市场走势后才开展衍生交易,更令人惊讶的是不少企业都是基于市场判断才主动建立风险头寸的,尽管只有6%的企业“经常”基于此而建立风险头寸,仍然有33%的企业至少“有时”会。

表2 市场判断对外币衍生品交易的影响频度

利率风险

调查问题:衍生交易在利率风险管理中的运用情况。结果显示:被调查企业中,83%的企业运用过掉期工具将浮动利率债务转换为固定利率债务,而近70%的企业从事过方向相反的掉期业务,另有58%的企业运用衍生工具锁定新债。

这三大业务是企业运用掉期工具的典型动机。另外,基于企业自身对市场的判断锁定借款利率也是掉期业务运用较为频繁的领域。大约有60%的企业认为这一业务至少有些情况是非常重要的。不过大多数企业只是偶尔会运用利率衍生工具,这与公司主要在融资活动中运用利率衍生工具的实际情况相一致。

表3 市场判断对利率衍生品交易的影响频度

与前面对外汇衍生品交易提出的问题类似,问卷还调查了利率走势的市场判断对于企业利率衍生品交易的影响。从表3可以看到,市场判断对于利率衍生品交易的影响与前面对外币衍生品交易的影响十分相似。大多数企业都会根据市场走势来调整套期保值的时机和规模,40%的企业至少“有时”因此而主动建立风险头寸。

控制和报告程序

>>对手风险

从商业银行、投资银行到期货期权交易所都有可能成为企业衍生交易的对手。

调查问题:企业衍生交易的主要交易对手、次要交易对手以及未接触交易对手。调查结果显示商业银行以89%的比例成为企业衍生交易“主要交易对手”的首选,投资银行以44%居其次,保险公司以33%成为最常见的“次要交易对手”来源。而交易所的受欢迎程度大不如上述金融机构,只有不超过10%的企业将其列为主要或次要交易对手。

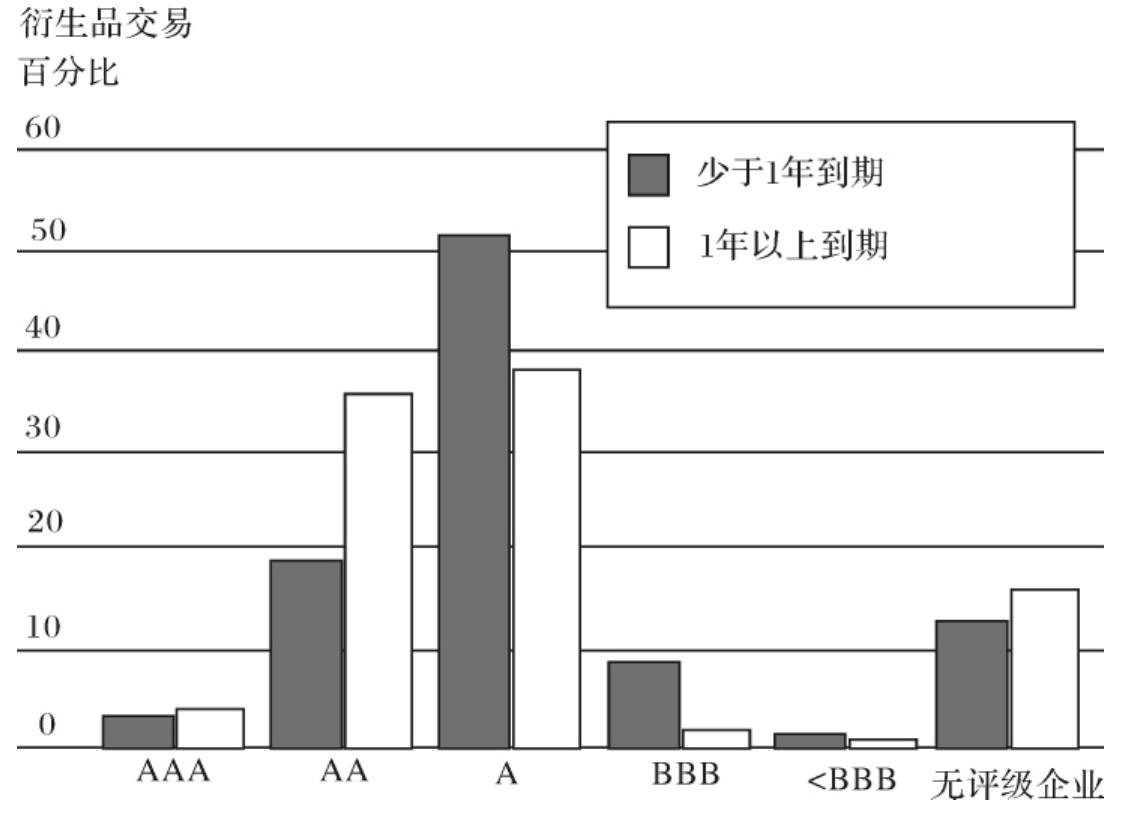

为了了解企业对于交易对手风险的态度,问卷还提问“什么是企业最不欢迎的交易对手”。如图2所示,对于合约期为12个月或12个月以下的衍生交易,22%的企业要求交易对手至少具有AA信用等级,73%的企业要求A级以上。

图2 最低评级的交易对手

对于合约期为12个月以上的衍生交易,企业的要求就更严格了: 40%的企业要求交易对手至少为AA级以上。

显然A级以下的金融机构很难展开衍生业务,特别是那些合约期较长的衍生交易。不过,企业虽然对于交易对手的风险要求严格,但是142家企业中只有一家采用对手风险报告制度。

>>内部控制和报告制度

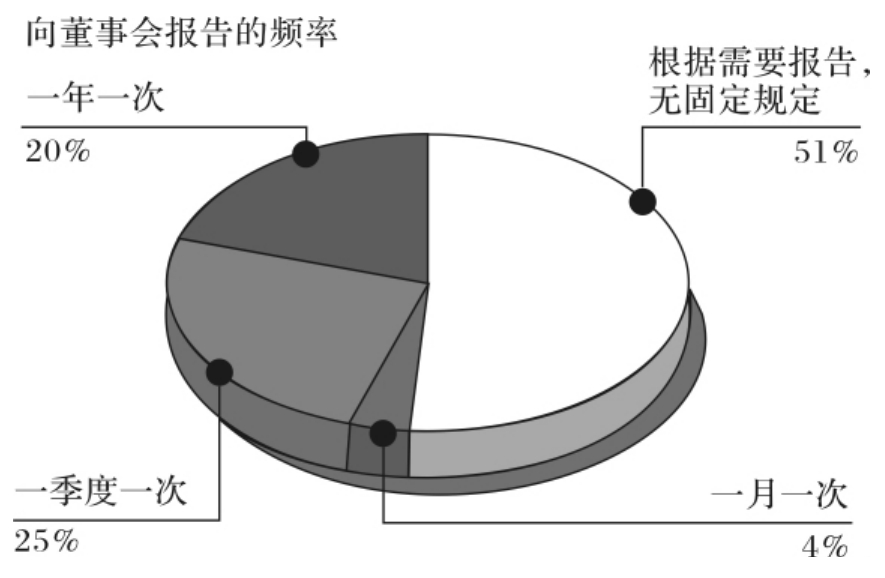

问卷有两道题是关于衍生交易的内部控制制度的:企业是否对衍生交易活动存档记录? 76%的企业回答说有;衍生交易向董事会报告的频度?图3显示了51%的企业对此没有设定固定的日程,29%的企业每月或每季度报告一次。另外,16%的企业既没有衍生交易的文档记录,也没有向董事会报告的惯例。

>>市场风险评估

我们同样对机构衍生品头寸的管理哲学很感兴趣。我们的调查询问了机构是否把其衍生品头寸看成是与特定公司风险相联系的交易或者看成是需要单独或与公司风险共同管理的衍生品组合。只有18%的企业把它们的衍生品看成是与公司总风险相联系的资产组合,而另外15%的企业至少在某些方面把衍生品当做是单独的资产组合。

图3 衍生品交易报告情况

不使用衍生工具的情况

对于那些回答不使用衍生工具的企业,问卷进行了进一步的调查:要求企业在列出的八个原因选项中(还包括其他原因选项)挑出最重要的三个。

结果不出所料,最重要的原因在于企业认为没有必要针对现存的风险开展衍生交易。在不使用衍生工具的企业中,将近45%的企业把它作为第一重要原因,另有21%的企业视此为第二或第三重要原因。

另外,“可以通过其他手段来管理风险”在第一重要原因中占到了13%,在第二或第三重要原因中占21%。比如开展其他经营活动来对冲风险(出口转内销),签订转移或者共享风险的协议(用美元来标价)。不过仍然有一些企业即使面对价格风险也不愿采取任何应对措施。

不愿使用衍生工具的第二大主要原因是出于成本—收益的考虑。47%的企业将此作为前三大重要原因,12%的企业将此列为第一重要原因。

另外一个有趣的发现是企业出于对衍生工具的陌生而对此避而远之。这是“第一重要原因”选项中第二大解释因素,占到了17%。不过这个问题不仅仅小企业才有(22%的小企业把它作为第一重要原因),大企业也存在这个问题(17%的大企业因此而放弃衍生交易)。

最后,企业不使用衍生工具的原因还在于外部环境对衍生工具的态度,13%的企业把投资者、监管层和公众对衍生工具的看法列为第一大解释因素,另外在所有被调查的企业中,13%的企业把它作为前三大关注事项。

结 论

现代金融中,衍生工具在非金融机构中的运用是一重要的研究领域。尽管受到1994年多米诺骨牌式金融危机的影响,仍有证据表明企业运用衍生工具的热情并未减退——比例从1994~1995年呈上升趋势。目前近一半的非金融机构开展衍生交易,而且交易大部分集中在标的商品和制造行业。

金融工具是把双刃剑,所以企业对此态度不一。调查显示,企业运用衍生工具最主要的原因在于降低风险而不是增加风险,不过有些企业能够灵活地将市场信息融入风险管理决策。另外,大多数企业表示在防止衍生工具滥用和降低大规模市场变动造成金融危机的可能性方面,都建立了风险报告和评估体系,以及对衍生交易进行存档记录的制度。

未来衍生交易还会获得更大的发展吗?对于目前还未开展衍生交易的企业来说,一旦自身掌握了更多关于衍生工具的知识,而外部环境对衍生工具的评价大大改善后,也许就会开始运用衍生工具了。另外,价格的变动风险总是存在,所以会有越来越多的企业利用衍生工具对此进行风险管理。

本文基于1995年CIBC Wood Gundy资助的一项调查,主办方为沃顿商学院国际金融研究中心。作者在此要感谢Charles Smithson对本文的大力指导和帮助。

总 结

衍生工具在非金融企业中广为运用已是现代金融不争的事实,1995年一项对美国企业的调查为此提供了例证,同时也说明1994年的金融危机没有给衍生业务带来太大的影响。

调查表明衍生工具(这里指远期、期货、期权和掉期以及广义上包括上述任何一种或几种的合同)的主要用途在于降低风险而不是挑起风险。大多数企业表示已经建立了风险报告和评估体系,存有对衍生工具使用情况的记录。随着企业对衍生工具知识的增长和公众对衍生工具看法的改善,以及从根本上风险存在的客观性,衍生工具必将得到更为广泛的应用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。