如蝴蝶般不可捉摸的高回报

Brad Barber和Richard Leftwich

职业投资经理人运用花样繁多的投资技术进行投资,或者直接为资金盈余的个人服务,或者间接地通过操作养老基金、信托和人寿保险公司来提供服务。乍一想,确认出最佳的基金经理或者投资技术是很直接明了的事情。因为只有能取得平均回报率最高的基金经理或者投资技术才称得上是最佳的。

然而,仅仅凭借平均回报率这一指标很有可能会判断失误——还不需考虑风险因素。不少关于投资业绩衡量的争论都围绕于投资风险,或者是风险调整后的回报率。即使这个计算的过程会包含难以理解的概念和复杂的实务操作,业绩衡量的致命伤(阿契利斯的后脚跟)在于证券回报率的波动性。因为高波动性的存在,将运气和高超投资技术对回报率的贡献分离开来还真是个不小的困难。

如果一位基金经理的投资业绩超过同业1%,就会给所管理的投资组合带来巨大的增值。但是,要在众多投资经理中辨别出持有投资组合年回报率区别于平均水平20%的实在是可怕的事情。有些并不高明的经理可能仅靠运气就获得高于平均的回报。除非衡量比较的时间足够长(几十年肯定是需要的),否则很难找出哪一位高明的经理。因此,对于那些负责挑选优秀基金经理人的“猎头”来说,与其追逐蝴蝶那样难以捉摸的高回报率标准,还不如关注一下其他衡量业绩的指标,比如贯彻投资策略、降低费用和成本的能力。

业绩衡量

虽然经济学家关于证券回报的理论中经常会对风险下不同的定义,但是无一例外认为高风险证券只有提供高回报才能吸引理性的、风险厌恶的投资者。不过对于具有风险的证券,高的期望回报并不必然转化为高的实际回报。

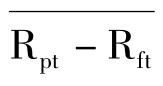

计算风险调整后的业绩的第一步是计算为弥补风险所要求的期望回报。风险调整后的回报是实际回报减去期望回报。显然,计算风险调整后的回报很大程度上取决于用来调整风险的模型。最为常见的两大业绩衡量方法(夏普比例和詹森α)都是在CAPM基础上发展而来的。CAPM的核心主张就是证券的期望回报只与它和市场指数的敏感度线性相关。这一敏感性的表达就是无所不在却又备受争议的β。

詹森α,由Michael Jensen命名并开创,它描述的是如果某一投资组合的期望回报取决于它的市场敏感度(β),则在对投资组合实际超额回报和市场指数实际超额回报两变量进行线性回归得到截距值后,可以计算得到风险调整后的回报。

如果詹森α较大,意味着在同等市场敏感度下,该股票具有较高的回报率。另一个衡量指标特瑞纳指数,由詹森α衍生得到,它是在詹森α一定的情况下通过考察组合的β来评价回报。举个例子说明,如果两个投资组合的α都是2%,特瑞纳指数认为具有较低β的投资组合更胜一筹。

夏普比例衡量的是每单位风险的超额回报。风险被定义为投资组合超额回报的(波动性标准差)。这一比例的分子是资产组合超过无风险利率之上的平均超额回报。对超额回报变动如此定义,反映了超额回报在持有期内是不断变化的。

较高的夏普比例表示投资组合每单位风险的回报率较高,如果某投资组合的夏普比例比市场组合的要高,那么该组合风险调整后的回报率优于整体市场表现(专栏1和专栏2显示了詹森α与夏普比例的数学表达式)。

专栏1 詹森α

估计回归:

Rpt- Rft= αp+βp(Rmt- Rft)+εpt

这里:

Rpt表示的是资产组合的回报。

Rmt表示的是市场组合的回报。

Rft表示的是无风险资产的回报。

εpt表示的是随机误差项。

回归可以得到被估参数:

αp表示的是詹森α。

βp表示的是资产组合的贝塔系数(也即资产组合的风险)。

R的平方表示的是资产组合的超额回报被市场组合的超额回报解释的百分比。

专栏2 夏普比例

![]()

这里:

Rpt表示的是资产组合的回报。

Rft表示的是无风险资产的回报。

并且:

表示的是资产组合超过无风险利率之上的平均超额回报。

表示的是资产组合超过无风险利率之上的平均超额回报。

σ(Rpt- Rft)表示的是资产组合超额回报的标准差。

詹森α和夏普比例都是通过衡量投资组合的不同方面来判断组合业绩好坏,所以某一指标下的衡量结果并不一定在另一指标的衡量下得到印证。业绩评估的具体环境决定了指标选用的标准。

举例来说,一方面,当评估某一投资工具运用于投资者所有财富上的表现时,选用超额回报与标准差的比例,即夏普比例是比较合适的,风险厌恶的投资者对财富的波动程度十分敏感。另一方面,当评估是否要在现有投资组合中加入某一投资工具时,詹森α比较适用。

所以,如果要挑选一位投资经理来经营公司所有的养老基金,应该以夏普比例(反映预期回报变动)作为评价标准。与之相反,如果有一位投资经理声称能够慧眼识出价值被低估的证券,或者能经营一个分散化程度高的投资组合的一部分,则用詹森α加以检验是个不错的选择。

实际生活中,衡量指标的选择并不如上述例子中那样容易,需要先对评估环境比较清楚,并且认识到β和易变的衡量指标评估的是不同方面的风险。

概念的复杂性

在投资业绩的评估过程中,有两个概念性的问题非常复杂:合适的风险—回报模型的选择和投资经理捕捉市场时机的能力。业绩评估极大程度上受制于用来反映风险和回报替代关系的模型。统计结果证明业绩评估实际上是投资经理表现和风险—回报模型的联合测试。

不管是夏普比例还是詹森α,都假设CAPM准确描述了期望回报和风险的关系。但是,如今学术界对CAPM是否能在实证检验中站得住脚很是怀疑。举例来说,不少证据表明,虽然具有相同的β,但是投资小公司的回报高于投资大公司的回报。所以,投资经理就可以构造一个具有高α的投资组合(表示该组合本身优于大市),即投资于小公司股票,即使投资经理根本无法辨别出。另外,也有证据表明具有低市场价格和账面价值比例的公司会拥有较高的回报,比根据它们的β计算得来的回报要高。所以,专注于投资上述公司的投资经理很有可能获得高的α。

对上述实证研究的一个解释是,具有低市场价格和账面价值比的小公司或者机构具有更大的风险,所以对它们应该要求比模型理论值更高的期望回报,才足以吸引风险厌恶的理性投资者。根据上述解释,β就不是决定风险的惟一因素了,还必须考虑公司规模和市场价格—账面价值比。果真如此的话,CAPM模型就必须加以扩展,以容纳更多的风险影响因素,而不是局限于β。

虽然目前还没有一个风险—回报模型能够包容上述因素(β、公司规模和市场价格—账面价值比),但是不少学者和从事投资实务的人都主张在测算某投资组合的α时,综合考虑上述因素。另一个更切实际的方法是将投资组合评估指标与类似形态分析或者自我报告下的评估做比较。

然而,自我报告方式(如增长率或者价值)的荒谬性是早已共知的。虽然有些共同基金比如Morningstar在向外宣传时,提到所采用的投资风格已经大大扩展了。另外,如果人们天真地信赖自我报告方式,那么投资经理们完全可以和投资业绩指标开玩笑。举例来说,如果小公司比大公司具有更高的风险,投资组合经理就可以一方面向外报告投资于大公司的战略,另一方面采用投资于小公司的做法,最后产生的业绩回报指标会“好看”一点,但却是误导人的。

有些学者(主要是相反理论和行为金融理论的拥护者)也对公司规模和市场价格—账面价值比代表风险一说提出了质疑,他们认为虽然金融市场会系统性地低估具有低市场价格—账面价值比的小公司。然而,考虑实证检验规则的重要性,有理由相信:既然公司规模和市场价格—账面价值比两因素对风险—回报的效应如此闻名,投资经理们就不可能从投资于上述特征的证券中获得超额收益。

如果投资组合的构成在各个时间点是已知的,那么一个在直觉上具有吸引力,并能避开风险—回报争议的业绩衡量指标是可以获得的。比如说,如果某位投资经理投资技术高超,那么他在资产组合中加入了某个证券后,可以赢得更高的回报。

实际上,这一方法可以用来作为衡量某个证券在不同时期回报的基准。不过,这种方法建立在资产组合具体构成的基础上,而这些数据一般很难公开获得。所以,如何评估投资经理的市场捕捉能力给传统的业绩衡量提出了另一个难题。

如果投资经理预计股票会赢得比债券高得多的回报(但是无法判断单个股票的表现),则会在股市上扬时期提高投资组合的风险暴露度(如投资于高β系数的证券),在股市下挫时期减少资产组合的风险暴露(如投资于低β系数的证券甚至现金等价物)。

虽然夏普比例和詹森α提供了筛选出优秀业绩的方法,但是无法据此判断优秀业绩是来源于运气还是高明的选股技术。虽然可以考虑构建复杂的业绩评估指标来探测投资经理捕捉市场时机的能力,但是这些指标往往过于复杂而且对实际数据要求过高,所以实用性较差。

实际操作的复杂性

在业绩评估的实际操作中,还存在着一个难题——如何确定合适的指数也就是业绩评估的参考基准,以及如何取得一段足够长时间的投资记录以供考察。通常情况下,业绩评估对象为股票、债券、商品或者不动产上的投资回报(价格升水加上股利)。对于有些投资(如不动产投资),基础资产具有非流动性难以在市场上以公开报价的形式进行交易,所以这些资产的价格升水无法根据投资组合的回报和参考基准的回报计算得到。同样,来自于新兴市场上的证券收益率数据也是值得怀疑的。

评估指标必须与投资经理所宣称的投资目标一致。比如,某经理采取分散化投资战略持有许多国家的股票,那么业绩评估时参考基准就应该是一个全球性的指数。再如,某经理投资于被低估的Lithuanian股票,那么参考基准应该是Lithuanian指数。不过能否获得参考指数也是个问题,特别是对那些非公开的投资策略(如small-cap Lithuanian共同基金)。

一般情况下,只能获得经理们投资记录的一小段,这极大地限制了投资业绩评估的准确性。由于样本太小,包含了太多的随机性、波动性,所以最终很难判断投资业绩的优劣。毕竟这么短的考察期在统计学家看来是缺乏说服力的。

加大样本时间的跨度会提高评估的准确性。不幸的是,由于股票回报的波动性,至少需要30个月以上的投资回报数据才能得出比较有说服力的结论:投资经理A获得了高于市场水平2.4%的年风险调整回报率。

样本时间跨度小还会带来另外一个问题,而且是致命性的,类似于评估地震保险的赢利性。一旦发生了地震这样的大灾难,那么出售地震保险时获得的微薄赢利根本无法承担巨大的损失。就像投资经理在特定一段时间(甚至大部分时间)可能显得非常成功,但是灾难一旦来临形势就完全变了,就像英国著名保险公司劳埃德曾经遭遇的悲惨情形。回到业绩评估的问题,在投资组合中加入那些“绩优股”特别是那些历史记录表现不错的股票,投资回报往往会提高,但是灾难来临的那天什么都终结了。

最后,对于职业投资经理公开的投资记录应该持有这样的谨慎态度:即使所有投资经理的投资技术都相差无几,也总有人会排在第一位,而第一名的得来也许只是因为运气好。就像12000个人向上抛出同样的硬币12次,大约只有六个人抛出的结果都是正面或都是反面,而其他人就没有获得全正面(优秀的业绩)和全反面(糟糕的业绩)的“运气”了。如果某位投资经理长期内表现不佳(或者因为运气差或者技术差),那么他不得不离开岗位,剩下的没有被淘汰的并不是个个技术高超,而只是可能因为运气好而稍稍高于平均水平。

其他业绩评估方法

以上都是围绕风险调整后的回报来评估投资业绩,在此之外还有其他重要的评估方法。

大多数投资经理都会公开其投资风格和理念,他们贯彻投资理念的力度便成为投资者挑选的重要依据。举例来说,某美国居民想要投资于分散化的跨国证券组合,于是挑选了一只声称与上述投资风格一致的日本投资基金,但是美国居民后来发现该基金基本上都是投资于美国资产,而不是多国资产,那么即使该日本基金回报率再高,这位美国居民也是不会满意的。

于是引出业绩评估的一大重要指标:投资风格或属性分析。它是指调查某投资组合的实际回报是否与投资经理的投资理念结果相符。比如,如果某投资经理声称追踪某指数(比如FTSE100或者某一更专业的医药行业指数)投资,那么就可以考察组合回报与指数间的联系来评估该投资经理贯彻其投资风格或者理念的程度。

这种联系通常可以通过对组合回报和指数进行回归得出的R平方统计量来反映。比如对于遵循指数投资策略的经理们,如果组合完美地追踪到了指数,那么R平方统计量将是100%,回归的截距项为0,斜率(某些情况下就是β或者指数)为1。R平方统计量还可以用来表示组合的分散化投资程度,值越大分散化程度越高。

除了考察对投资风格的贯彻度,投资者还需仔细审查基金费用。职业投资经理在提供服务时是要收取费用的,一般是根据所管理的基金的价值来计算。但是,投资者无法判断在证券研究、营销和豪华办公室的支出哪一笔最终能带来投资基金的增值,毕竟某些支出是无效的。所以,对于不同时期不同基金的考察结果——高费率的基金一般来说投资回报率较低——这样的事实也就不感到奇怪了。美国共同基金的费率一般为1.4%。

组合的周转率也能反映基金费用的高低。投资经理在更新投资组合中的证券时会引致费用,从而增加投资成本。这一成本由两部分构成:一是报价—询价价差(股票买入和卖出的差价),二是大额买入或卖出交易影响市场价格带来的成本。如果交易量非常大,市场交易价格就会发生变动,导致投资经理最终不得不以稍高的价格买入标的证券或者以稍低的价格卖出标的证券。

所以,交易活跃的基金投资成本肯定会较高,不过这一部分成本一般不会在基金费率中反映,所以在费用指标之外还需考虑周转率指标。也就是说,交易活跃的基金虽然在选择证券或者捕捉市场实际的能力方面可能更胜一筹,但是这种能力必须足以弥补频繁的买入卖出交易带来的成本。实证结果显示:那些高周转率的基金并没有获得比低周转率的基金更高的收益率。美国共同基金的年周转率一般为89%。

专栏3 业绩评估——风险控制

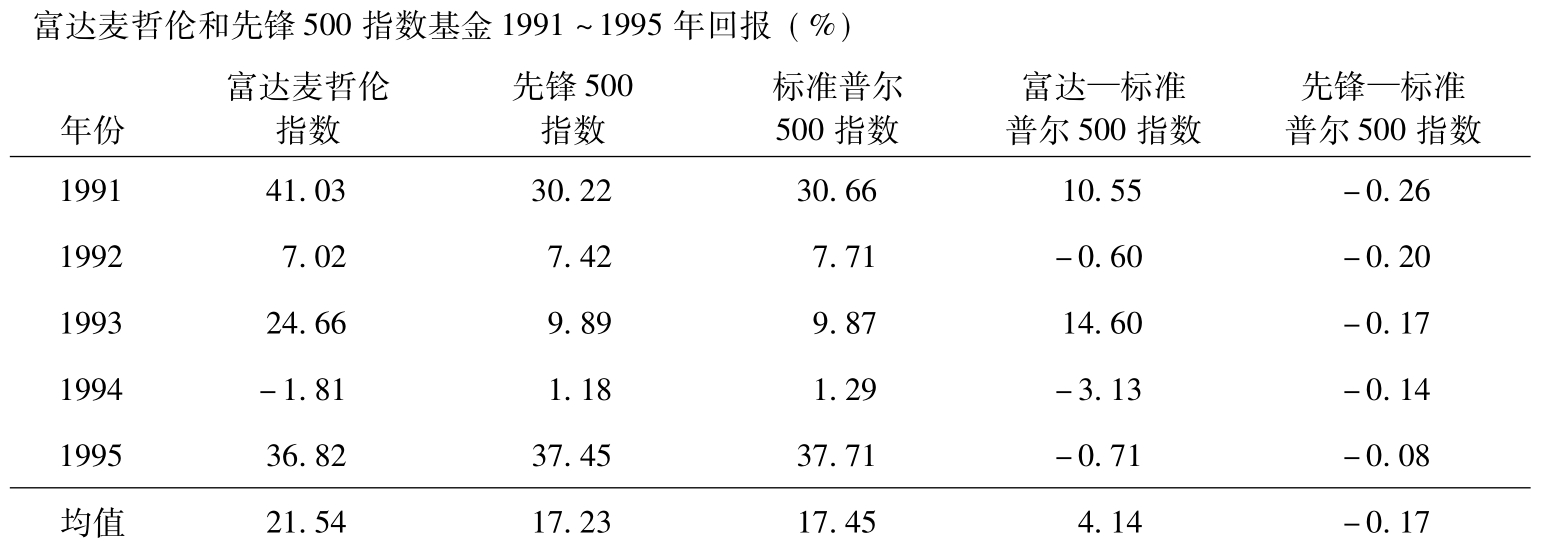

美国最大的两家共同基金Fidelity Magellan和Vanguard指数500各自遵循截然不同的投资理念。Fidelity Magellan十分重视市场研究和股票的挑选,力图获得高于市场的回报。Vanguard指数500在George Sauter的管理下遵循消极的指数战略,即模仿或者追踪标准普尔500的表现来投资,这种指数战略不需要考虑市场研究和选股能力。

表1显示了从1990年12月到1995年12月这两只基金的表现。显然,根据年平均回报指标Magellan的表现更佳,超出Vanguard指数4.14%。Vanguard稍逊一筹的原因在于交易成本——买卖股票的成本和管理组合的成本较高,其年费率为0.2%。对于这样一个表现优秀的指数基金这点费率不算过分,但在计算投资者的净回报时拖了后腿。不过必须承认Vanguard在追踪基准指数上面十分到位,另外它的年周转率只有4%,因此交易成本在同类基金当中还是较低的。

Magellan则展现另外一番状况。它的年平均回报高于标准普尔500指数的回报,但是它在任何一年的表现都大相径庭于标准普尔500。原因有两个:第一,Magellan强调股票的挑选——买入低估的股票卖出高估的股票。显然,股票的选择导致了交易的频繁发生。第二,Magellan善于捕捉市场机会,这与Vanguard完全按指数投资的模式形成鲜明对比。由于强调市场研究、股票选择和机会捕捉,Magellan的年周转率达155%,年费率为0.92%,大大高于指数战略下的Vanguard。所以,Magellan的选股能力和市场捕捉能力必须能够弥补这些成本。在某些年度Magellan做到了(比如在1993年,Magellan的年回报超出标准普尔14.6%);不过另外几年就没这么辉煌了(在1994年,Magellan的年回报低于标准普尔3.13%)。

那么,是否可以根据Fidelity Magellan年回报高于Vanguard指数500而认为Fidelity Magellan的业绩更优?答案并不是这么简单。Morningsta——芝加哥一家基金业绩评级公司是这样评价的: Fidelity Magellan在过去十年中取得了高于平均水平的回报率,风险居于平均水平,是个“价值”基金; Vanguard指数500取得了高于平均水平的回报率,风险低于平均水平,是个“混合”基金。

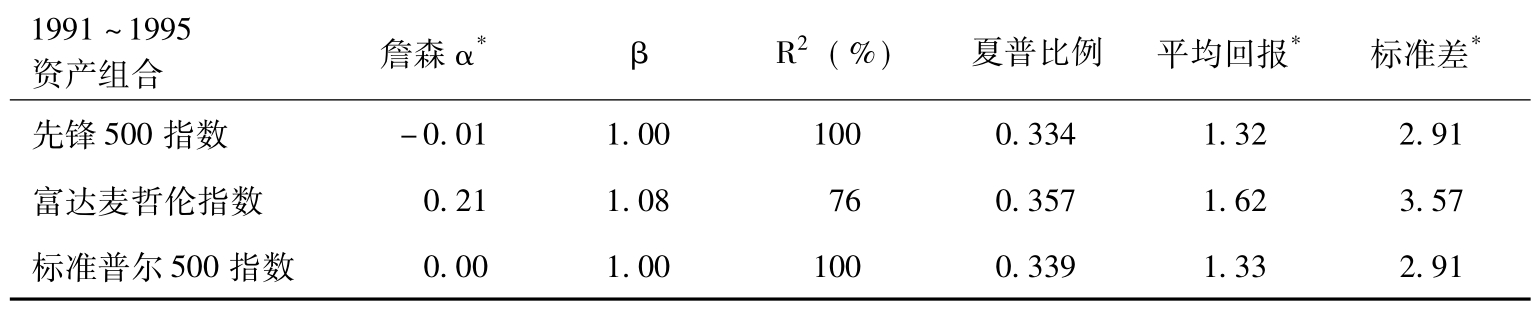

我们来计算这两只基金从1991年1月到1995年12月的月回报率(Rpt):将标准普尔500指数作为市场指数(Rmt),美国国库券的回报作为无风险投资回报(Rft)。计算结果如表2显示。五年期间Magellan的月平均回报和年平均回报比Vanguard各高出0.3%和4.31%。不过上述比较没有考虑风险因素,下面再来考察一下这两只基金的詹森α。对投资组合的超额月回报(Rit- Rft)和标准普尔500的超额回报(Rmt- Rft)进行回归后可以得到表2第二、三、四列中的数据。

表1 年度回报

表2 业绩评估总结

注:*每月%。

Magellan的詹森α(0.21%)的确比Vanguard的(-0.01%)要高。另外由于这两个数据都不显著异于0,说明即使这样的大基金也表现出回报率的波动性。简而言之,我们还无法准确判断Magellan更高的回报是来自于高超的投资技术还是仅仅靠运气。

分析还显示Magellan(β为1.08)的市场风险比Vanguard(β为1.00)的大,与Vanguard的分散化程度(R平方统计量为100%)比Magellan的(R平方统计量为76%)更高相对应。表2的第五列显示了这两只基金和标准普尔500的夏普比例,三者相差不大。这是因为虽然Magellan赢得了最高的月平均回报,但是波动性(标准差为3.57%)比Vanguard和标准普尔的(标准差为2.91%)都大。

总而言之,五年考察期内Magellan的月平均回报比Vanguard和标准普尔的都高,但考察三者的夏普比例和詹森α后,无法得出Magellan的风险调整后的回报优于另外两个的结论。这个例子揭示了投资业绩评估中两个重要的事项。第一,只考察平均回报是远远不够的,必须对风险因素加以考虑。第二,很难将运气和较高的风险调整后的回报分离,也就是说,很难判断运气在优秀的业绩中占了多少比例。证券回报的波动性使得大多数情况下关于业绩评估的结论都是模棱两可的,有的时候甚至是毫无价值的。

总 结

评估基金的业绩是件棘手的事情,既然平均回报率指标无法反映投资风险,那么简单依靠回报率来做判断显然是不够的,

Brad Barber和Richard Leftwich告诉我们,可以运用更为成熟的指标即夏普比例和詹森α,因为它们将风险因素纳入了评估框架。不幸的是,上述方法的实用性因为证券回报率的高波动而受到致命的打击。另外,如果能获得一段较长时期内的投资组合数据,那么业绩评估的准确性就会提高,不过数据的可获得性存在问题。

令人振奋的是,我们还是可以通过其他一些指标来提高评估效率的。比如,我们可以考察投资经理贯彻其投资风格或者理念的力度,比较不同基金的费率和周转率。在评估中还需有这样一种意识:优秀业绩的背后可能是投资经理深厚的洞察力和高超的技术,但可能更多的是运气成分。

推荐阅读

Bodie,Z.,Kane,A.and Marcus,A.J.,(1993),Investments ,Irwin.

Goetzmann,W.N.and Ibbotson,R.,(1994),‘Do winners repeat? Patterns in mutual fund behavior’,Journal of Portfolio Management,Winter,9-18.

Lakonishok,J.,Shleifer,A.and Vishny,R.W.,(1994),‘Contrarian investment,extrapolation and risk’,Journal of Finance 49,1541-1578.

Malkiel,B.G.,(1995),‘Returns from investing in equity mutual funds 1971 to 1991’,Journal of Finance,50(2),549-572.

Sharpe,W.F.,(1992),‘Asset allocation: management style and performance measurement’,Journal of Portfolio Management 18(2),7-19.

Sharpe,W.F.,Alexander,G.J.and Bailey J.V.,(1995),Investments,Prentice Hall.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。